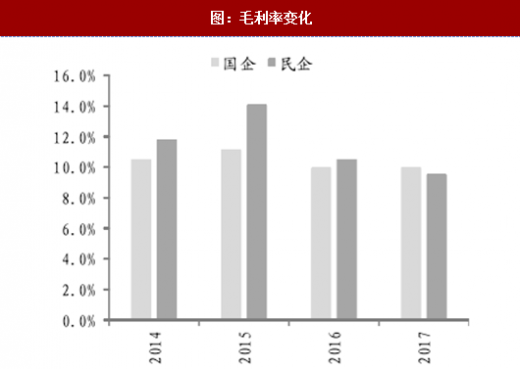

1)毛利率

首先来看影响盈利空间,从而对现金流增量产生影响的毛利率的情况。从毛利率水平来看,国有略弱于民营,表现出国企工程重民生轻盈利的特点,因而需要以规模效应来弥补;而趋势上,近3年无论是国有还是民营,毛利率都逐年下降,国有由2015年的11%降至10%左右,民营由14%大幅降至9%,对其货币充足性造成负面影响;主要原因是供给侧改革环境下,上游水泥、钢材等价格上升显著,同时劳动力成本逐渐上升。

参考观研天下发布《2018-2024年中国建筑产业市场竞争态势调查与未来发展趋势预测报告》

2)回款质量

2)回款质量

对于建筑企业,应收账款周转率作为衡量回款速度的指标存在一定的问题。根据建筑企业基本采用的完工百分比确认收入法,工程结算与确认收入可能存在时差(一般为滞后),因此与完工相比可能偏小或偏大,也即应收账款相对于与施工量紧密相关的收入存在被低估或高估的问题。因此,使用应收账款周转率这一指标可能存在对运营效率计量不准确的问题;同时,由于各家企业结算节奏或滞后性不同,应收账款在不同家之间的可比性亦存在问题。另外,部分建筑企业还从事房地产开发业务,这导致其收入有一块滞后于合约销售的房地产开发板块收入,同时存货中会有比较大的一部分是开发成本、开发产品等房地产开发相关项,且预售物业将带来较多预收账款。这使得从以整体收入计算的应收账款周转率、存货周转率中难以准确了解建筑业务的回款效率。综合以上因素,我们在考虑建筑企业的回款质量时,以建筑业务收入/(各类应收账款+存货中的已完工未结算-预收账款中的已结算未完工)来衡量,有别于传统的“应收周转率”指标。

据统计,国有企业该指标始终远高于民营企业,显示出国有下游较高的回款效率;近两年国有建筑企业的这一指标的中枢均略有下降,从1.88降至1.76,而民营企业则维持0.84的水平,国有建筑企业的这一变化可能与2016年以来新签合同中PPP项目的占比增加有一定关联;值得注意的是,部分建筑企业由于在项目公司中持有少数权益,因而没有将PPP项目公司纳入并表范围,可能导致周转率指标的降幅被低估。

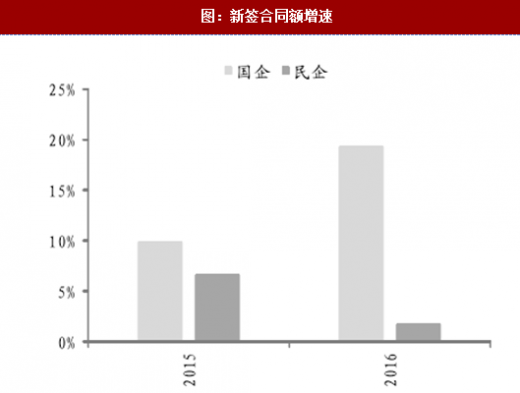

3)新签合同金额增速

3)新签合同金额增速

国有的新签合同金额的增速2016年显著高于2015年,而民营则出现了增速的下降。由于国企承接基建类项目较多,而2016年起在PPP推广背景下,不少国企的新签订单中PPP类大幅增加,其整体新签合同金额增速上升。

微观地看,民企近2年新签合同金额增速波动较大,增速在±10%的仅占15%,且骤增骤降的较多;而国企增速相对稳定,增速在±10%的有4成以上。这使得对民企未来现金流的预测加大了难度,风险也相应更大。

首先来看影响盈利空间,从而对现金流增量产生影响的毛利率的情况。从毛利率水平来看,国有略弱于民营,表现出国企工程重民生轻盈利的特点,因而需要以规模效应来弥补;而趋势上,近3年无论是国有还是民营,毛利率都逐年下降,国有由2015年的11%降至10%左右,民营由14%大幅降至9%,对其货币充足性造成负面影响;主要原因是供给侧改革环境下,上游水泥、钢材等价格上升显著,同时劳动力成本逐渐上升。

参考观研天下发布《2018-2024年中国建筑产业市场竞争态势调查与未来发展趋势预测报告》

图:钢材、水泥价格走势

图:毛利率变化

对于建筑企业,应收账款周转率作为衡量回款速度的指标存在一定的问题。根据建筑企业基本采用的完工百分比确认收入法,工程结算与确认收入可能存在时差(一般为滞后),因此与完工相比可能偏小或偏大,也即应收账款相对于与施工量紧密相关的收入存在被低估或高估的问题。因此,使用应收账款周转率这一指标可能存在对运营效率计量不准确的问题;同时,由于各家企业结算节奏或滞后性不同,应收账款在不同家之间的可比性亦存在问题。另外,部分建筑企业还从事房地产开发业务,这导致其收入有一块滞后于合约销售的房地产开发板块收入,同时存货中会有比较大的一部分是开发成本、开发产品等房地产开发相关项,且预售物业将带来较多预收账款。这使得从以整体收入计算的应收账款周转率、存货周转率中难以准确了解建筑业务的回款效率。综合以上因素,我们在考虑建筑企业的回款质量时,以建筑业务收入/(各类应收账款+存货中的已完工未结算-预收账款中的已结算未完工)来衡量,有别于传统的“应收周转率”指标。

据统计,国有企业该指标始终远高于民营企业,显示出国有下游较高的回款效率;近两年国有建筑企业的这一指标的中枢均略有下降,从1.88降至1.76,而民营企业则维持0.84的水平,国有建筑企业的这一变化可能与2016年以来新签合同中PPP项目的占比增加有一定关联;值得注意的是,部分建筑企业由于在项目公司中持有少数权益,因而没有将PPP项目公司纳入并表范围,可能导致周转率指标的降幅被低估。

图:建筑业务收入/(各类应收账款+存货中的已完工未结算-预收账款中的已结算未完工)

国有的新签合同金额的增速2016年显著高于2015年,而民营则出现了增速的下降。由于国企承接基建类项目较多,而2016年起在PPP推广背景下,不少国企的新签订单中PPP类大幅增加,其整体新签合同金额增速上升。

图:新签合同额增速

微观地看,民企近2年新签合同金额增速波动较大,增速在±10%的仅占15%,且骤增骤降的较多;而国企增速相对稳定,增速在±10%的有4成以上。这使得对民企未来现金流的预测加大了难度,风险也相应更大。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。