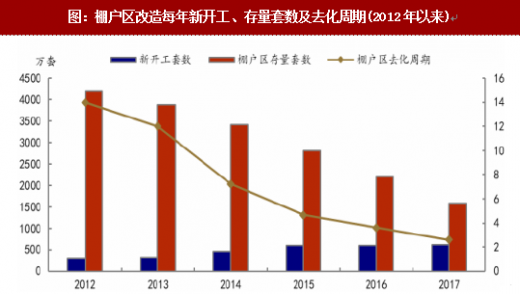

棚户区每年新开工套数基本持平,对家装行业规模并无增量贡献

2017年,全国各类棚户区改造开工609万套,剩余棚户区存量1591万套,预计还需2年半消化剩余库存。从带动增量来看,每年改造开工套数基本持平,例如2015-2017年,棚户区改造新开工套数分别为601/606/609万套,规模基本持平,无较明显增量;并且目前棚改去化周期仅剩2年半时间,即2年半后棚改带动的家装市场规模将最终因棚改完成而结束。

同时,2014年之前,全国各地棚户区改造多倾向采用“政府为主,市场为辅”模式,但出于商品房去库存、化解债务风险及拉动GDP的考量,各级政府推出“棚改货币化”政策。2014-2016年,棚改货币化安置率分别为10%,29.9%和48.5%,预计2017年将达到53.9%。这一举措虽然有利于去库存,但从侧面降低了新建住宅增量规模,家装行业市场容量也将受到影响。

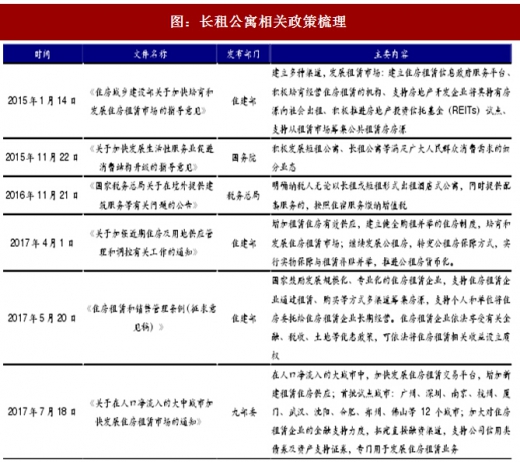

长租公寓或为下一风口,但对家装行业规模带动有限

2017年以来长租公寓相关政策频出,十九大之后的首个中央经济工作会议明确指出,将住房租赁等房地产工作列为八大重点工作之一,并将住房租赁的表述放置于调控之前,强调加快建立租购并举的住房制度,发展住房租赁市场特别是长期租赁。

我们根据租赁人口来测算长租公寓建筑面积,进而得到长租公寓对于家装市场的增量拉动,房屋租赁市场主要由流动人口及少数本地居民的租房需求支撑:

参考观研天下发布《2018-2023年中国长租公寓产业市场规模现状分析与未来发展前景预测报告》

1)流动人口租房需求:2016年我国流动人口为2.45亿,且较上年减少171万人,根据《中国流动人口发展报告》的统计,流动人口租房比例为67.3%,据此测算流动人口中的租赁人口约为1.65亿人;

2)本地居民租房需求:2016年中国城镇常驻人口约7.93亿人,根据《中国家庭金融调查报告》,我国居民的住房自有率为85.39%,剩余的人口主要是租赁或者借宿亲友、雇主等,假设本地居民租房需求率约为5%,据此测算常住人口中的租赁人口约为0.40亿人。

3)长租公寓对家装行业拉动:根据以上测算我们预计当前我国租赁人口约为2.05亿人,而对比发达国家长租公寓20%-30%的渗透率,我国目前一线城市长租公寓的渗透率仅为5%,全国仅为2%0假设未来3年长租公寓行业将迎来跨越式发展,全国房屋租赁市场的渗透率将由目前的2%提升至10%,按照人均租住面积20平米计算,将带来3.28亿平米的长租公寓新增面积,按照装修费用1000元/平米计算,将带来3280亿元的市场空间,平均每年对家装行业带来1093亿元的规模拉动。

据此乐观估计,相对于2016年我国家装行业1.78万亿总产值,长租公寓未来的跨越式发展对家装行业的年总产值拉动率为6%,带动影响有限。

2017年,全国各类棚户区改造开工609万套,剩余棚户区存量1591万套,预计还需2年半消化剩余库存。从带动增量来看,每年改造开工套数基本持平,例如2015-2017年,棚户区改造新开工套数分别为601/606/609万套,规模基本持平,无较明显增量;并且目前棚改去化周期仅剩2年半时间,即2年半后棚改带动的家装市场规模将最终因棚改完成而结束。

同时,2014年之前,全国各地棚户区改造多倾向采用“政府为主,市场为辅”模式,但出于商品房去库存、化解债务风险及拉动GDP的考量,各级政府推出“棚改货币化”政策。2014-2016年,棚改货币化安置率分别为10%,29.9%和48.5%,预计2017年将达到53.9%。这一举措虽然有利于去库存,但从侧面降低了新建住宅增量规模,家装行业市场容量也将受到影响。

图:棚户区改造每年新开工、存量套数及去化周期(2012年以来)

2017年以来长租公寓相关政策频出,十九大之后的首个中央经济工作会议明确指出,将住房租赁等房地产工作列为八大重点工作之一,并将住房租赁的表述放置于调控之前,强调加快建立租购并举的住房制度,发展住房租赁市场特别是长期租赁。

图:长租公寓相关政策梳理

我们根据租赁人口来测算长租公寓建筑面积,进而得到长租公寓对于家装市场的增量拉动,房屋租赁市场主要由流动人口及少数本地居民的租房需求支撑:

参考观研天下发布《2018-2023年中国长租公寓产业市场规模现状分析与未来发展前景预测报告》

1)流动人口租房需求:2016年我国流动人口为2.45亿,且较上年减少171万人,根据《中国流动人口发展报告》的统计,流动人口租房比例为67.3%,据此测算流动人口中的租赁人口约为1.65亿人;

图:我国流动人口数量(2011-2016年)

2)本地居民租房需求:2016年中国城镇常驻人口约7.93亿人,根据《中国家庭金融调查报告》,我国居民的住房自有率为85.39%,剩余的人口主要是租赁或者借宿亲友、雇主等,假设本地居民租房需求率约为5%,据此测算常住人口中的租赁人口约为0.40亿人。

3)长租公寓对家装行业拉动:根据以上测算我们预计当前我国租赁人口约为2.05亿人,而对比发达国家长租公寓20%-30%的渗透率,我国目前一线城市长租公寓的渗透率仅为5%,全国仅为2%0假设未来3年长租公寓行业将迎来跨越式发展,全国房屋租赁市场的渗透率将由目前的2%提升至10%,按照人均租住面积20平米计算,将带来3.28亿平米的长租公寓新增面积,按照装修费用1000元/平米计算,将带来3280亿元的市场空间,平均每年对家装行业带来1093亿元的规模拉动。

据此乐观估计,相对于2016年我国家装行业1.78万亿总产值,长租公寓未来的跨越式发展对家装行业的年总产值拉动率为6%,带动影响有限。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。