2017年地产周期的韧劲略超市场预期,因城施策下,一二线按部就班调整,而三四线受益去库、棚改货币化等政策续力,景气于上半年延续,下半年随政策边际贡献放缓而转弱。展望2018年,从周期角度我们聚焦两点,一是周期演绎及驱动,二是幅度。

参考观研天下发布《2018-2024年中国房地产产业市场竞争现状调查及投资方向评估分析报告》

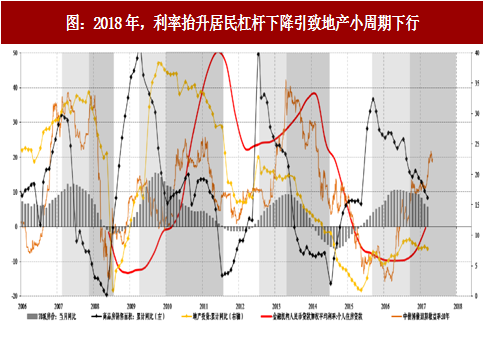

我们认为2018年地产小周期大概率见顶转弱,利率抬升居民杠杆逆转,将接力政策调控,成为地产景气筑顶转弱的核心驱动。本轮地产周期的启动与自企业向居民的杠杆转移密不可分,据新增个人住房贷款比销售额显示,较上一轮周期顶部约20%的杠杆,本轮平均杠杆率预计快速上升至50%左右。如此得以在总量人口基数下降的背景下,支撑其一轮完美超越之前的强销售周期。但加杠杆的销售周期有启动时也必有落幕时。2017年受监管政策、海外央行货币政策、通胀等因素影响利率中轴显著抬升,2018年类滞胀格局下利率仍易上难下,将继续引致房贷利率推升。历史来看,利率与销售端的负相关关系较为显著。当前高利率对销售的抑制已现端倪,而2018年这一冲击将更为显著,驱动地产整体景气下行。

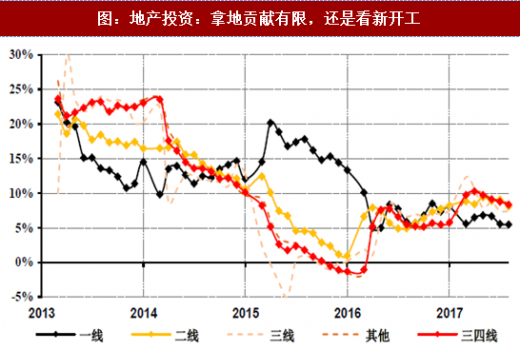

投资端将呈现拿地对开工的对抗,但整体趋势不改随销售景气转弱而下行。2017年,拿地强势惊艳市场,7月以来,住建部等九部门联合发文后,各试点城市出台了相应的配套措施,丰富了土地供应的渠道,提高供地力度。2018年,一二线城市土地供应量仍将进一步扩张,租赁住房市场将进一步发展,租赁住房供给占市场房地产总供给比例将稳步提升,正常商品房住宅用地土地供应预计也会增加。而另一边开工与施工将随销售同步转弱。结合来看,我们预计投资也将呈现前低后稳,止跌于三季度,新开工预计0至-5%间,地产投资增速预计在5%左右。

有关地产政策展望,我们简要提及两处棚改货币化与长效机制。2017年上半年棚改货币化是三四线城市楼市景气度重要支撑,而棚改套数也将在2017年达到峰值。展望2018年,棚改货币化随棚改计划量减少而效应减弱,货币化安置比例因为受资金支持力度下降和单位安置成本提高的约束而下降至40%,预计棚改货币化对地产投资的边际贡献将持续减弱。但持续的棚改货币化安置预计未来三年每年仍可带来2.4亿平方米的去库存规模,依旧为三四线城市楼市平稳发展提供支撑。而中期来看,房地产长效机制值得重视,其建设在短期内起到配合短期调控的作用,在长期达到调整行业结构性问题的效果,摆脱过去行政化调控,最终建立成熟稳定市场化机制的目标。

参考观研天下发布《2018-2024年中国房地产产业市场竞争现状调查及投资方向评估分析报告》

我们认为2018年地产小周期大概率见顶转弱,利率抬升居民杠杆逆转,将接力政策调控,成为地产景气筑顶转弱的核心驱动。本轮地产周期的启动与自企业向居民的杠杆转移密不可分,据新增个人住房贷款比销售额显示,较上一轮周期顶部约20%的杠杆,本轮平均杠杆率预计快速上升至50%左右。如此得以在总量人口基数下降的背景下,支撑其一轮完美超越之前的强销售周期。但加杠杆的销售周期有启动时也必有落幕时。2017年受监管政策、海外央行货币政策、通胀等因素影响利率中轴显著抬升,2018年类滞胀格局下利率仍易上难下,将继续引致房贷利率推升。历史来看,利率与销售端的负相关关系较为显著。当前高利率对销售的抑制已现端倪,而2018年这一冲击将更为显著,驱动地产整体景气下行。

图:2018年,利率抬升居民杠杆下降引致地产小周期下行

资料来源:观研天下整理

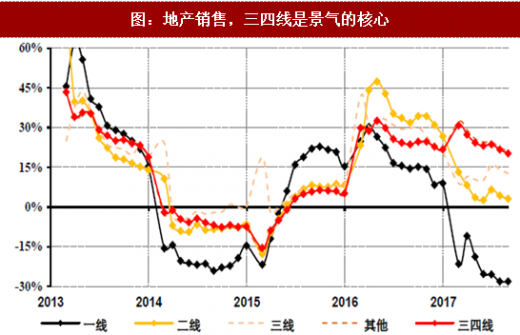

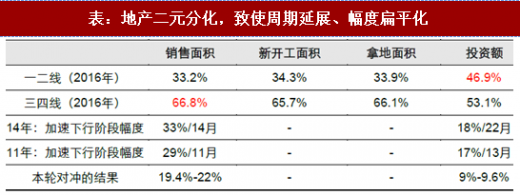

转弱幅度上这一轮我们更为乐观,源于当前二元地产结构将有效对冲地产下行幅度,引致过往快下转而本轮稳下。从销售周期调整时长来看,当前一二线已经经历一年半的调整周期而处筑底回升态势,2018年全年有望呈现低位回升。而三四线仅于年中调整经历半年时长,预计2018年上半年将呈现快下的“最后一跌”,而于四季度起企稳筑底。参考前三轮周期分城市调整幅度,我们预计,2018年,地产销售先跌后稳,幅度约15%左右,全年销售增速预计约在-5%至-10%间。投资端将呈现拿地对开工的对抗,但整体趋势不改随销售景气转弱而下行。2017年,拿地强势惊艳市场,7月以来,住建部等九部门联合发文后,各试点城市出台了相应的配套措施,丰富了土地供应的渠道,提高供地力度。2018年,一二线城市土地供应量仍将进一步扩张,租赁住房市场将进一步发展,租赁住房供给占市场房地产总供给比例将稳步提升,正常商品房住宅用地土地供应预计也会增加。而另一边开工与施工将随销售同步转弱。结合来看,我们预计投资也将呈现前低后稳,止跌于三季度,新开工预计0至-5%间,地产投资增速预计在5%左右。

图:地产销售,三四线是景气的核心

资料来源:观研天下整理

图:地产投资:拿地贡献有限,还是看新开工

资料来源:观研天下整理

表:地产二元分化,致使周期延展、幅度扁平化

资料来源:观研天下整理

有关地产政策展望,我们简要提及两处棚改货币化与长效机制。2017年上半年棚改货币化是三四线城市楼市景气度重要支撑,而棚改套数也将在2017年达到峰值。展望2018年,棚改货币化随棚改计划量减少而效应减弱,货币化安置比例因为受资金支持力度下降和单位安置成本提高的约束而下降至40%,预计棚改货币化对地产投资的边际贡献将持续减弱。但持续的棚改货币化安置预计未来三年每年仍可带来2.4亿平方米的去库存规模,依旧为三四线城市楼市平稳发展提供支撑。而中期来看,房地产长效机制值得重视,其建设在短期内起到配合短期调控的作用,在长期达到调整行业结构性问题的效果,摆脱过去行政化调控,最终建立成熟稳定市场化机制的目标。

表:2018年棚改预判

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。