电子特种气体种类多样行业集中度高,细分领域整合开启进口替代新征程。根据中国工业气体工业协会统计,2016 年全球半导体行业用电子特种气体市场规模达到 36.8 亿美元,同比增长 5.7%;国内方面集成电路用电子特种气体需求约为 25 亿元,预计到 2020 年将突破 68 亿元。电子特种气体行业集中度高,以美国空气化工、美国普莱克斯、德国林德集团、法国液化空气和日本大阳日酸株式会社为首的五大气体公司占有全球 90%以上的电子特种气体市场份额。国内企业以雅克科技(002409)为首率先拟控股韩国 UP Chem 和四川科美特,切入电子气体前驱体、刻蚀气体和清洗气体领域,开启细分领域进口替代新征程。

电子特种气体行业集中度高,海外企业呈现垄断态势。根据中国工业气体工业协会统计,2016 年全球半导体行业用电子特种气体市场规模达到 36.8 亿美元,同比增长 5.7%;国内方面集成电路用电子特种气体需求约为 25 亿元,面板显示用电子特种气体需求约为 22 亿元,,LED 需求约为 5 亿元,太阳能领域需求约为 8 亿元,总计 60 亿元。电子特种气体集中度高,以美国空气化工、美国普莱克斯、德国林德集团、法国液化空气和日本大阳日酸株式会社为首的五大气体公司控制着全球 90%以上的电子特种气体市场份额。

电子特种气体种类多,应用领域广泛。电子特种气体在半导体整个制程应用中成本占比仅为 5%~6%,但是由于其品种繁多,在半导体制程工艺中覆盖广泛,因此成为衡量半导体技术的核心产品。在制备特种气体供应环节所涉及的市场依然是国内外公司积极布局的方向。特种气体的分类方式很多种,例如按照气体本身化学成分可分为:硅系、砷系、磷系、硼系、金属氢化物、卤化物和金属烃化物七类。按照在集成电路中的作用可分为掺杂气体、外延气体、离子注入气体、发光二极管用气体、刻蚀气体、化学气相沉积(CVD)用气体、载运稀释气体七类。同时,以上分类存在交叉,例如在硅烷(SiH4)既属于硅系气体,又属于外延气体,同时在化学气相沉积中也存在应用;例如四氯化硅(SiCl4)既属于硅系气体,又属于外延气体,同时在化学气相沉积(CVD)中也存在应用。因此,具体讨论高纯气体的分类时参考成分和应用具体归属。

综合考虑特种气体,包括五大类:

1)硅族气体:含硅基的硅烷类,如硅烷(SiH4)、二氯二氢硅(SiH2Cl2)、乙硅烷(Si2H6)、四氯化硅(SiCl4)、四氟化硅(SiF4)等;

2)掺杂气体:含硼、磷、砷等三族及五族原子之气体,如三氯化硼(BCl3)、三氟化硼(BF3)、磷烷(PH3)、砷烷(AsH3)、三氯化砷(AsCl3)、三氯化磷(PCl3)等;

3)蚀刻清洗气体:以含卤素的卤化物及卤碳化合物为主,如氯气(Cl2)、三氟化氮(NF3)、溴化氢(HBr)、四氟化碳(CF4)、六氟乙烷(C2F6)等;

4)反应气体:以碳系及氮系氧化物为主,如二氧化碳(CO2)、氨(NH3)、氧化亚氮(即笑气,N2O)等;

5)金属气相沉积气体:含卤化金属及有机烷类金属,如六氟化钨(WF6)、三甲基镓(Ga(CH3)3)等。

在半导体制造工艺中所需的常规气体如氮气(N2)、氧气(O2)、氩气(Ar)和氢气(H2)等并不属于特种气体行列,但是此范围常规气体的高纯度制备依然涉及较高技术壁垒,属于国外垄断及国内寻求自给替代的领域。目前国内电子提气体应用领域派瑞科技的 NF3、WF6 电子特种气体进入国内主流 12 寸晶圆 Fab 厂商生产线,四川科美特产品中 CF4 进入台积电 12 寸台南 28nm 晶圆加工生产线。

参考观研天下发布《2017-2022年中国电子特种气体市场产销调研及投资商机研究报告》

1、电子级硅制备

在西门子法还原SiO2制备电子级硅的工艺中,涉及到的特种气体有SiHCl3,HCl,

SiCl4 等。涉及的常规气体有:H2 和 CO2,在此过程中发生的化学反应包括:

SiO2+C->Si+CO2↑

Si+HCl→SiHCl3+H2↑

SiHCl3+H2→Si+HCl

在整体制备工艺中还涉及 SiCl4 的还原过程:

SiCl4+H2->SiHCl3

在国内上海新昇半导体公司牵头的 12 英寸(300mm)硅晶圆的生产中,需要 11N9 纯度的电子级硅。对于此反应中涉及的电子气体纯度要求极高,在 6N9 以上,目前 12 英寸 11N9 电子级硅原料均依赖于从日本进口,上海新昇公司正在尝试与青海地区相关企业对接测试其供应的 11N9 电子级硅,如果此类供应商进入中国国产硅晶圆体系,对于实现国内电子气体替代具有重大推动作用。在金属硅到电子级单晶硅的纯化过程中,为了除去其中的磷和砷等 V 族元素杂质以及铁、铝等金属元素杂质,通常采取蒸馏和分子筛吸附脱除等物理处理工艺。其原因是,如果国内具备自行生产 11N9 电子级硅的产线,上游涉及 SiHCl3、HCl、SiCl4、H2 和 CO2 的企业将具有更加明显的研发驱动力,同时此产线也为上游气体研发提供量产测试的对接平台,因此电子特种气体的进口替代进程将取决于相关原料制备的国产化进程。

2、化学气相沉积成膜

化学气相沉积(Chemical Vapor Deposition)是利用高真空下,气体混合发生相关化学反应最终成膜,在晶圆加工中物理成膜的方式包括蒸镀法、离子电镀法、溅镀法,但是只有化学气相沉积法是以气体为原料成膜主要用于制备半导体膜和绝缘膜,其他方法涉及应用的均是惰性保护类气体,如 Ar、N2 等,例如导体膜的制备。

由于化学气相沉积成膜的种类多种,因此所涉及的电子特种气体品类也不同,在单晶硅成膜方法包括多种,涉及的化学反应包括:

SiCl4+2H2->Si+4HCl

SiHCl3+H2->Si+3HCl

SiH2Cl2->Si+2HCl

SiH4->Si+2H2

其中前三种化学反应涉及的气体分别为 SCl4、SiHCl3、SiH2Cl2,在生产大规模集成电路中可以应用,因为此时反应温度较高,当整个半导体行业升级为超大规模集成电路时,就考虑以最后一种的硅烷(SiH4)作为反应气体实现低温条件下的化学气相沉积。目前国内建设的多条晶圆加工生产线涉及 300mm 硅晶圆的加工中,单晶硅薄膜的制程选用 6N9 以上 SiH4 作为反应源气体可实现在低温条件下的化学气相沉积制备单晶硅。在二氧化硅绝缘膜和氮化硅绝缘膜的制备中,以 SiH4 或 SiH3Cl2 为源气,辅助气体中分别涉及 6N9 级别的 O2、N2O 和 NH3 的应用。

晶圆加工工艺中生长二氧化硅(SiO2)绝缘膜涉及的化学反应:

SiH4+O2->SiO2+2H2

SiH4+N2O->SiO2+2N2+H2

晶圆加工工艺中氮化硅(Si3N4)绝缘膜涉及的化学反应:

3SiH4+4NH3->Si3N4+12H2

3SiH2Cl2+4NH3->Si3N4+6HCl+6H2

晶圆加工工艺半导体层砷化镓(GaAs)的制备包括两种 CVD 方法,第一种是利用气相外延生长法(VPE),第二种是金属有机物气相沉积法(MOCVD)。VPE 法是利用将 AsCl3 通过鼓泡式进入反应炉,首先在 H2 的还原作用下生成 As,As 在沉积在 Ga 层上在 H2 气氛中涉及可逆反应最终实现成膜。涉及的化学反应包括:

4AsCl3+6H2->12HCl+As4

CaAs+HCl<->GaCl+1/2H2+1/4As4

MOCVD 法是利用卤化物和金属有机物在进行化学反应最终制备成膜:

(CH3)3Ga+AsH3->GaAs+3CH4

综上所述,目前国内在建 11 条晶圆加工产线在制备半导体膜和绝缘层的过程中涉及的电子特种气体包括 SiH4、SCl4、SiHCl3、SiH2Cl2、AsCl3、(CH3)3Ga、 AsH3 等原料气体和 H2、HCl、O2、N2O、NH3 等反应气体。因此,在国内半导体兴起的过程中,实现 6N9 以上纯度的源气和反应气体存在较大市场空间。

3、晶圆刻蚀工艺

在晶圆制程中涉及图案化过程中部分工艺涉及气体刻蚀工艺的应用,也称干法刻蚀,此过程是利用电子特种气体在电离条件下形成等离子体,等离子体通过物理作用和化学作用除去图形化工艺中部分位置,刻蚀气体的分类也是通过基底材料的不同而不同。在刻蚀半导体 Si 基底时,主要选用氟基气体,例如氟利昂-14 (CF4),在此过程中需要刻蚀部位的 Si 与 CF4 反应生成 SiF4 而除去,其化学反应式为:

Si+CF4+O2->SiF4+CO2

氟利昂-116(C2F6)和氟利昂-23(CHF3)在刻蚀硅时由于容易产生聚合膜从而影响刻蚀效果,但是在刻蚀 SiO2 的时候不会出现此类现象,因此用于 SiO2 的刻蚀。同时由于半导体 Si 薄膜存在各向同性的特点,刻蚀选择性差,因此后续开发中引入氯基(Cl2)和溴基(Br2、HBr)作用,最终生成物中还包括 SiBr4 和 SiCl4 从而提高选择性。

在绝缘层 SiN4 的刻蚀中通常选用氟利昂-32(CH2F2),原因是 CH2F2 在刻蚀 Si 和 SiO2 过程中均会产生聚合膜从而影响刻蚀效果。

综上所述,目前国内在建产线汇总涉及薄膜的气体包括 CF4 、C2F6 、CHF3、 Cl2、Br2、HBr 和 CH2F2 等,但是此类刻蚀气体用量相对较少,刻蚀过程中需与相关惰性气体 Ar、N2 等共同作用实现刻蚀程度的均匀。

4、半导体掺杂工艺

在半导体材料的制备,理想条件下的 IV 族元素(Si、Ge、Sn)原子核外有 4 个电子,因此需要通过掺杂引入形成 N 型和 P 型半导体,在 Si 中引入 III 族元素

(如 B)形成 N 型半导体,在 Si 中引入 V 族元素如(N、P)形成 P 型半导体, P 型半导体与 N 型半导体形成 PN 结是后续功能器件的基础。因此,在 300mm 大硅片制备前端11N9的高纯Si的掺杂工艺中制备N型半导体涉及到B2H6、BBr3 和 BF3 等电子气体的应用,制备 P 型半导体涉及到 PH3、POCl3、AsH3、SbCl5 等电子气体的应用。

电子特种气体的制备逻辑与超净高纯试剂的制备逻辑存在部分相似,部分电子气体如(N2、O2、Ar、NH3 等)可以通过工业气体的分离和纯化实现,此部分的制备工艺对于分离设备的依赖十分显著,目前国内通过进口相关分离纯化设备元件进行拼装改造,避开海外技术专利封锁,最终实现纯化。但是,纯化过程涉及工艺从 4N9 到 6N9 的纯度升级过程任重道远,如果探索出合理的合成路线降低投资成本成果主流企业思考的问题。另一类作为源料气体如硅烷(SiH4)、砷烷(AsH4)等,均需要在源头合成实现,目前均被欧、美、日等公司垄断,小松电子金属、三井东亚化学、帝国氧气等是日本 SiH4 的主要供应厂商,普莱克斯(元 UCC 公司)、APCI、曼特森等是欧美等国 SiH4 的主要供应厂商,其制备工艺核心技术不对外公布,因此无法实现短期内的技术壁垒突破。国家开展“02”专项,由中船重工第七十八研究所组织南大光电、中昊光明化工、洛阳黎明化工、广东佛山华特气体和大连科利德等单位共同攻克电子特种气体的难关。

目前国内企业中雅克科技(002409)通过外延并购整合韩国 UP Chemical 电子特种气体前驱体业务,共同开辟国内市场,其 SOD 产品目前已经进入 SK 海力士 28nm 的 DRAM 供应链,未来将在集成电路产业基金支持下持续拓展国内客户,同时其预计收购的四川科美特四氟化碳气体进入台积电供应链,成为台南 14A 厂制定供应商,未来将布局进入台积电在大陆建设的晶圆产线,通过电解氟化氢过程成本优势扩大其未来行业竞争力。

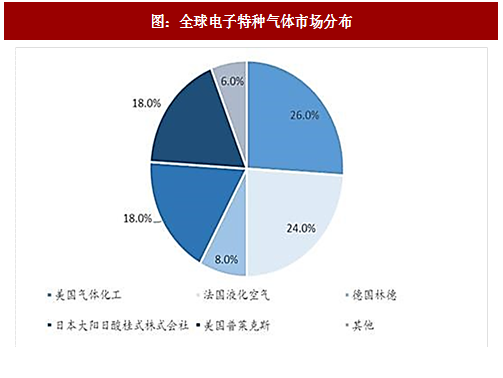

电子特种气体行业集中度高,海外企业呈现垄断态势。根据中国工业气体工业协会统计,2016 年全球半导体行业用电子特种气体市场规模达到 36.8 亿美元,同比增长 5.7%;国内方面集成电路用电子特种气体需求约为 25 亿元,面板显示用电子特种气体需求约为 22 亿元,,LED 需求约为 5 亿元,太阳能领域需求约为 8 亿元,总计 60 亿元。电子特种气体集中度高,以美国空气化工、美国普莱克斯、德国林德集团、法国液化空气和日本大阳日酸株式会社为首的五大气体公司控制着全球 90%以上的电子特种气体市场份额。

图:全球电子特种气体市场分布

电子特种气体种类多,应用领域广泛。电子特种气体在半导体整个制程应用中成本占比仅为 5%~6%,但是由于其品种繁多,在半导体制程工艺中覆盖广泛,因此成为衡量半导体技术的核心产品。在制备特种气体供应环节所涉及的市场依然是国内外公司积极布局的方向。特种气体的分类方式很多种,例如按照气体本身化学成分可分为:硅系、砷系、磷系、硼系、金属氢化物、卤化物和金属烃化物七类。按照在集成电路中的作用可分为掺杂气体、外延气体、离子注入气体、发光二极管用气体、刻蚀气体、化学气相沉积(CVD)用气体、载运稀释气体七类。同时,以上分类存在交叉,例如在硅烷(SiH4)既属于硅系气体,又属于外延气体,同时在化学气相沉积中也存在应用;例如四氯化硅(SiCl4)既属于硅系气体,又属于外延气体,同时在化学气相沉积(CVD)中也存在应用。因此,具体讨论高纯气体的分类时参考成分和应用具体归属。

图:电子特种气体示意图

综合考虑特种气体,包括五大类:

1)硅族气体:含硅基的硅烷类,如硅烷(SiH4)、二氯二氢硅(SiH2Cl2)、乙硅烷(Si2H6)、四氯化硅(SiCl4)、四氟化硅(SiF4)等;

2)掺杂气体:含硼、磷、砷等三族及五族原子之气体,如三氯化硼(BCl3)、三氟化硼(BF3)、磷烷(PH3)、砷烷(AsH3)、三氯化砷(AsCl3)、三氯化磷(PCl3)等;

3)蚀刻清洗气体:以含卤素的卤化物及卤碳化合物为主,如氯气(Cl2)、三氟化氮(NF3)、溴化氢(HBr)、四氟化碳(CF4)、六氟乙烷(C2F6)等;

4)反应气体:以碳系及氮系氧化物为主,如二氧化碳(CO2)、氨(NH3)、氧化亚氮(即笑气,N2O)等;

5)金属气相沉积气体:含卤化金属及有机烷类金属,如六氟化钨(WF6)、三甲基镓(Ga(CH3)3)等。

在半导体制造工艺中所需的常规气体如氮气(N2)、氧气(O2)、氩气(Ar)和氢气(H2)等并不属于特种气体行列,但是此范围常规气体的高纯度制备依然涉及较高技术壁垒,属于国外垄断及国内寻求自给替代的领域。目前国内电子提气体应用领域派瑞科技的 NF3、WF6 电子特种气体进入国内主流 12 寸晶圆 Fab 厂商生产线,四川科美特产品中 CF4 进入台积电 12 寸台南 28nm 晶圆加工生产线。

参考观研天下发布《2017-2022年中国电子特种气体市场产销调研及投资商机研究报告》

1、电子级硅制备

在西门子法还原SiO2制备电子级硅的工艺中,涉及到的特种气体有SiHCl3,HCl,

SiCl4 等。涉及的常规气体有:H2 和 CO2,在此过程中发生的化学反应包括:

SiO2+C->Si+CO2↑

Si+HCl→SiHCl3+H2↑

SiHCl3+H2→Si+HCl

在整体制备工艺中还涉及 SiCl4 的还原过程:

SiCl4+H2->SiHCl3

在国内上海新昇半导体公司牵头的 12 英寸(300mm)硅晶圆的生产中,需要 11N9 纯度的电子级硅。对于此反应中涉及的电子气体纯度要求极高,在 6N9 以上,目前 12 英寸 11N9 电子级硅原料均依赖于从日本进口,上海新昇公司正在尝试与青海地区相关企业对接测试其供应的 11N9 电子级硅,如果此类供应商进入中国国产硅晶圆体系,对于实现国内电子气体替代具有重大推动作用。在金属硅到电子级单晶硅的纯化过程中,为了除去其中的磷和砷等 V 族元素杂质以及铁、铝等金属元素杂质,通常采取蒸馏和分子筛吸附脱除等物理处理工艺。其原因是,如果国内具备自行生产 11N9 电子级硅的产线,上游涉及 SiHCl3、HCl、SiCl4、H2 和 CO2 的企业将具有更加明显的研发驱动力,同时此产线也为上游气体研发提供量产测试的对接平台,因此电子特种气体的进口替代进程将取决于相关原料制备的国产化进程。

2、化学气相沉积成膜

化学气相沉积(Chemical Vapor Deposition)是利用高真空下,气体混合发生相关化学反应最终成膜,在晶圆加工中物理成膜的方式包括蒸镀法、离子电镀法、溅镀法,但是只有化学气相沉积法是以气体为原料成膜主要用于制备半导体膜和绝缘膜,其他方法涉及应用的均是惰性保护类气体,如 Ar、N2 等,例如导体膜的制备。

由于化学气相沉积成膜的种类多种,因此所涉及的电子特种气体品类也不同,在单晶硅成膜方法包括多种,涉及的化学反应包括:

SiCl4+2H2->Si+4HCl

SiHCl3+H2->Si+3HCl

SiH2Cl2->Si+2HCl

SiH4->Si+2H2

其中前三种化学反应涉及的气体分别为 SCl4、SiHCl3、SiH2Cl2,在生产大规模集成电路中可以应用,因为此时反应温度较高,当整个半导体行业升级为超大规模集成电路时,就考虑以最后一种的硅烷(SiH4)作为反应气体实现低温条件下的化学气相沉积。目前国内建设的多条晶圆加工生产线涉及 300mm 硅晶圆的加工中,单晶硅薄膜的制程选用 6N9 以上 SiH4 作为反应源气体可实现在低温条件下的化学气相沉积制备单晶硅。在二氧化硅绝缘膜和氮化硅绝缘膜的制备中,以 SiH4 或 SiH3Cl2 为源气,辅助气体中分别涉及 6N9 级别的 O2、N2O 和 NH3 的应用。

晶圆加工工艺中生长二氧化硅(SiO2)绝缘膜涉及的化学反应:

SiH4+O2->SiO2+2H2

SiH4+N2O->SiO2+2N2+H2

晶圆加工工艺中氮化硅(Si3N4)绝缘膜涉及的化学反应:

3SiH4+4NH3->Si3N4+12H2

3SiH2Cl2+4NH3->Si3N4+6HCl+6H2

晶圆加工工艺半导体层砷化镓(GaAs)的制备包括两种 CVD 方法,第一种是利用气相外延生长法(VPE),第二种是金属有机物气相沉积法(MOCVD)。VPE 法是利用将 AsCl3 通过鼓泡式进入反应炉,首先在 H2 的还原作用下生成 As,As 在沉积在 Ga 层上在 H2 气氛中涉及可逆反应最终实现成膜。涉及的化学反应包括:

4AsCl3+6H2->12HCl+As4

CaAs+HCl<->GaCl+1/2H2+1/4As4

MOCVD 法是利用卤化物和金属有机物在进行化学反应最终制备成膜:

(CH3)3Ga+AsH3->GaAs+3CH4

综上所述,目前国内在建 11 条晶圆加工产线在制备半导体膜和绝缘层的过程中涉及的电子特种气体包括 SiH4、SCl4、SiHCl3、SiH2Cl2、AsCl3、(CH3)3Ga、 AsH3 等原料气体和 H2、HCl、O2、N2O、NH3 等反应气体。因此,在国内半导体兴起的过程中,实现 6N9 以上纯度的源气和反应气体存在较大市场空间。

3、晶圆刻蚀工艺

在晶圆制程中涉及图案化过程中部分工艺涉及气体刻蚀工艺的应用,也称干法刻蚀,此过程是利用电子特种气体在电离条件下形成等离子体,等离子体通过物理作用和化学作用除去图形化工艺中部分位置,刻蚀气体的分类也是通过基底材料的不同而不同。在刻蚀半导体 Si 基底时,主要选用氟基气体,例如氟利昂-14 (CF4),在此过程中需要刻蚀部位的 Si 与 CF4 反应生成 SiF4 而除去,其化学反应式为:

Si+CF4+O2->SiF4+CO2

氟利昂-116(C2F6)和氟利昂-23(CHF3)在刻蚀硅时由于容易产生聚合膜从而影响刻蚀效果,但是在刻蚀 SiO2 的时候不会出现此类现象,因此用于 SiO2 的刻蚀。同时由于半导体 Si 薄膜存在各向同性的特点,刻蚀选择性差,因此后续开发中引入氯基(Cl2)和溴基(Br2、HBr)作用,最终生成物中还包括 SiBr4 和 SiCl4 从而提高选择性。

在绝缘层 SiN4 的刻蚀中通常选用氟利昂-32(CH2F2),原因是 CH2F2 在刻蚀 Si 和 SiO2 过程中均会产生聚合膜从而影响刻蚀效果。

综上所述,目前国内在建产线汇总涉及薄膜的气体包括 CF4 、C2F6 、CHF3、 Cl2、Br2、HBr 和 CH2F2 等,但是此类刻蚀气体用量相对较少,刻蚀过程中需与相关惰性气体 Ar、N2 等共同作用实现刻蚀程度的均匀。

4、半导体掺杂工艺

在半导体材料的制备,理想条件下的 IV 族元素(Si、Ge、Sn)原子核外有 4 个电子,因此需要通过掺杂引入形成 N 型和 P 型半导体,在 Si 中引入 III 族元素

(如 B)形成 N 型半导体,在 Si 中引入 V 族元素如(N、P)形成 P 型半导体, P 型半导体与 N 型半导体形成 PN 结是后续功能器件的基础。因此,在 300mm 大硅片制备前端11N9的高纯Si的掺杂工艺中制备N型半导体涉及到B2H6、BBr3 和 BF3 等电子气体的应用,制备 P 型半导体涉及到 PH3、POCl3、AsH3、SbCl5 等电子气体的应用。

电子特种气体的制备逻辑与超净高纯试剂的制备逻辑存在部分相似,部分电子气体如(N2、O2、Ar、NH3 等)可以通过工业气体的分离和纯化实现,此部分的制备工艺对于分离设备的依赖十分显著,目前国内通过进口相关分离纯化设备元件进行拼装改造,避开海外技术专利封锁,最终实现纯化。但是,纯化过程涉及工艺从 4N9 到 6N9 的纯度升级过程任重道远,如果探索出合理的合成路线降低投资成本成果主流企业思考的问题。另一类作为源料气体如硅烷(SiH4)、砷烷(AsH4)等,均需要在源头合成实现,目前均被欧、美、日等公司垄断,小松电子金属、三井东亚化学、帝国氧气等是日本 SiH4 的主要供应厂商,普莱克斯(元 UCC 公司)、APCI、曼特森等是欧美等国 SiH4 的主要供应厂商,其制备工艺核心技术不对外公布,因此无法实现短期内的技术壁垒突破。国家开展“02”专项,由中船重工第七十八研究所组织南大光电、中昊光明化工、洛阳黎明化工、广东佛山华特气体和大连科利德等单位共同攻克电子特种气体的难关。

目前国内企业中雅克科技(002409)通过外延并购整合韩国 UP Chemical 电子特种气体前驱体业务,共同开辟国内市场,其 SOD 产品目前已经进入 SK 海力士 28nm 的 DRAM 供应链,未来将在集成电路产业基金支持下持续拓展国内客户,同时其预计收购的四川科美特四氟化碳气体进入台积电供应链,成为台南 14A 厂制定供应商,未来将布局进入台积电在大陆建设的晶圆产线,通过电解氟化氢过程成本优势扩大其未来行业竞争力。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。