1、行业技术水平及特点

(1)行业技术水平

我国电接触材料生产企业素质参差不齐,研发能力差距较大,小型企业受制于企业规模,多以“作坊式”经营来应对日益剧烈的行业竞争,对电接触材料的生产只局限于物理加工,产品同质化严重。以公司为代表的电接触材料领先企业,通过引进技术人才与先进生产设备,结合客户需求及市场趋势,积极研发出一批拥有自主产权的产品。

近年来,虽然我国电接触材料在技术研发、产品性能有了长足的进步,但从综合实力而言,距离国际先进水平还有一定差距,这些差距表现为技术设备相对落后、人才储备的脱节以及部分产品品类短缺。随着我国科技水平的整体提升,少数研发机构、企业通过独立自主研发、聘请国际专家、引进国际先进技术,在少数尖端产品取得较大进展,对国内电接触材料进军国际市场提供了技术支持。

此外,随着低压电器朝着具备智能化、可通信化、绿色环保、节能与节材的第四代智能低压电器转型,为我国电接触材料研发设计提供更多的课题,同时也带来更大的发展机遇。

(2)行业技术特点

电接触材料的技术核心包括产品配方与制备工艺两部分,这两部分也直接形成企业专利技术,对行业新入者而言,构成一定的技术壁垒。产品配方直接影响电接触材料的综合性能,对低压电器的使用性能起到决定性作用。制备工艺是对产品配方的技术保障,根据不同的应用需求,利用不同的制备工艺对电接触材料进行精加工,最终影响电接触材料产品的精度。

参考观研天下发布《2017-2022年中国低压电器行业市场发展现状及十三五运行态势预测报告》

企业在技术创新方面一般采取“开源节流”的策略。“开源”是指产品配方以及制备工艺的多样性、完备性能满足各型低压电器的性能需要,成为各大低压电器制造企业的全方位供应商。“节流”主要是指对现有产品在原材料利用率上的提升,以此优化生产成本,提高企业竞争力。

2、行业的经营模式

此外,对部分专注于次级加工的小型企业,其采购环节是向大型企业采购银基触头材料,通过镦制、焊接等工艺,完成低压电器生产所需的终端产品的供给。

3、行业的季节性、周期性和区域性特征

(1)季节性

由于本行业上、下游行业无明显的季节性波动,综合本行业各季度的生产与销售情况,本行业无明显的季节性特征。

(2)周期性

电接触材料作为各类电器电子产品的重要零件,最终应用于国民经济的各个领域。因此电接触材料需求多为刚性需求,行业周期性与国民经济景气度相关。

(3)区域性

我国从事电接触材料行业与低压电器行业生产的企业,主要分布于电器、电子制造业发达的长三角、珠三角以及温州、厦门等地区。该等企业产销信息对称、物流成本较低、沿海出口的便利三方面促使这些地区展现一定的区位优势。随着该地区电接触材料行业企业及上下游企业的发展与壮大,该等地区区位优势也越来越明显。

(1)行业技术水平

我国电接触材料生产企业素质参差不齐,研发能力差距较大,小型企业受制于企业规模,多以“作坊式”经营来应对日益剧烈的行业竞争,对电接触材料的生产只局限于物理加工,产品同质化严重。以公司为代表的电接触材料领先企业,通过引进技术人才与先进生产设备,结合客户需求及市场趋势,积极研发出一批拥有自主产权的产品。

近年来,虽然我国电接触材料在技术研发、产品性能有了长足的进步,但从综合实力而言,距离国际先进水平还有一定差距,这些差距表现为技术设备相对落后、人才储备的脱节以及部分产品品类短缺。随着我国科技水平的整体提升,少数研发机构、企业通过独立自主研发、聘请国际专家、引进国际先进技术,在少数尖端产品取得较大进展,对国内电接触材料进军国际市场提供了技术支持。

此外,随着低压电器朝着具备智能化、可通信化、绿色环保、节能与节材的第四代智能低压电器转型,为我国电接触材料研发设计提供更多的课题,同时也带来更大的发展机遇。

(2)行业技术特点

电接触材料的技术核心包括产品配方与制备工艺两部分,这两部分也直接形成企业专利技术,对行业新入者而言,构成一定的技术壁垒。产品配方直接影响电接触材料的综合性能,对低压电器的使用性能起到决定性作用。制备工艺是对产品配方的技术保障,根据不同的应用需求,利用不同的制备工艺对电接触材料进行精加工,最终影响电接触材料产品的精度。

参考观研天下发布《2017-2022年中国低压电器行业市场发展现状及十三五运行态势预测报告》

企业在技术创新方面一般采取“开源节流”的策略。“开源”是指产品配方以及制备工艺的多样性、完备性能满足各型低压电器的性能需要,成为各大低压电器制造企业的全方位供应商。“节流”主要是指对现有产品在原材料利用率上的提升,以此优化生产成本,提高企业竞争力。

2、行业的经营模式

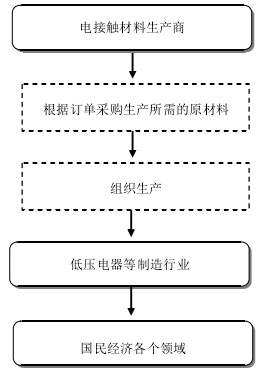

电接触材料行业一般采用以下经营模式:

此外,对部分专注于次级加工的小型企业,其采购环节是向大型企业采购银基触头材料,通过镦制、焊接等工艺,完成低压电器生产所需的终端产品的供给。

3、行业的季节性、周期性和区域性特征

(1)季节性

由于本行业上、下游行业无明显的季节性波动,综合本行业各季度的生产与销售情况,本行业无明显的季节性特征。

(2)周期性

电接触材料作为各类电器电子产品的重要零件,最终应用于国民经济的各个领域。因此电接触材料需求多为刚性需求,行业周期性与国民经济景气度相关。

(3)区域性

我国从事电接触材料行业与低压电器行业生产的企业,主要分布于电器、电子制造业发达的长三角、珠三角以及温州、厦门等地区。该等企业产销信息对称、物流成本较低、沿海出口的便利三方面促使这些地区展现一定的区位优势。随着该地区电接触材料行业企业及上下游企业的发展与壮大,该等地区区位优势也越来越明显。

资料来源:观研天下整理,转载请注明出处(YS)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。