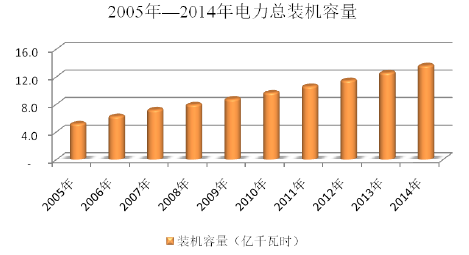

A、我国发电设备装机容量的不断增长为低压电器用电接触材料市场的持续发展提供了根本保障

电能都是通过低压电器的分配以实现利用的,低压电器为电接触材料的重要应用领域。因此随着未来几年我国国民经济的稳定增长,人均用电量的持续提升,低压电器的耗用量将保持持续增长,这将带动电接触行业的稳定发展。

根据行业数据统计,每新增1万千瓦时发电量,需要60,000件不同类型的低压电器产品与之配套。低压电器市场需求分为新增发电量带来的新增需求以及因使用寿命及新产品置换而导致更新换代需求。

2005年—2014年,我国新增装机容量平均在9,365万千瓦时左右,有力地带动了低压电器用电接触材料市场的持续增长。

B、智能电网及新能源产业的快速发展为低压电器用电接触材料提供了良好的市场环境

未来数十年智能电网(尤其是用户端系统)及新能源的发展将进入到一个长期快速的发展阶段。随着这些系统的建设与应用,适用于此类系统的电器产品与系统的需求将快速增长。

在“十二五”期间中,智能电网建设、农村电网改造项目将陆续投入,为国内低压电器行业提供了良好的发展契机。世界范围内,美国、欧洲、日本、俄罗斯及中东地区陆续提出智能电网改造计划,国际低压电器市场容量也同样可观。

《2009年低压电器行业经济运行统计分析报告》指出,2009年-2020年将是我国智能电网建设的主要时期,其中2009-2010年为试点阶段,制定发展规划,试点关键技术;到2015年在关键技术和设备上实现重大突破和广泛应用;到2020年全面建成统一的坚强智能电网,清洁能源装机比例将大大提高,分布式电源将实现即插即用。

2015年8月国家能源局印发了《配电网建设改造行动计划(2015-2020年)》,2015~2020年,配电网建设改造投资不低于2万亿元,其中2015年配电网投资不低于3,000亿元,相较2014年同比增长76%以上;“十三五”期间累计投资不低于1.7万亿元。未来几年将是智能电网发展的黄金时期。在2020年前智能电网建设将为包括低压电器在内的配网自动化和用户端设备制造行业提供约800亿元的市场需求。

与此同时,国家大力支持风电、光伏发电等新能源的发展。农村电气化领域到2020年累计装机达400MW。

参考观研天下发布《2017-2022年中国低压电器行业市场发展现状及十三五运行态势预测报告》

2010~2020年间,城市并网发电及光伏消费品将成为重点发展领域,尤其是并网发电,预计累计装机将从2010年的53MW攀升至2020年的700MW,年复合增长率达到29.44%。国家将加快千万千瓦级风电场的建设,形成每年1000万千瓦以上的自主装备能力,在2015年前后风电装机突破3000万千瓦,2020年达到1亿千瓦。市场预测2020年风电的装机容量规划将提高到1.5亿千瓦,占发电设备总装机容量的8%。未来几年,新能源快速发展将为低压电器用触头的发展带来充足的市场容量。

C、互联网+、智能家居的快速发展以及《中国制造2025》战略的推进为低压电器用电接触材料开辟了广阔的市场空间电接触材料是家居用品主要零部件的关键构件,随着人民物质生活水平的提高,各种家用电器、电动工具、消费类电子设备等家居用品产品保持了较快的增长速度。近年来,随着互联网技术与传统行业的不断融合与深化,家居用品的智能化水平不断提高。家居智能化升级提高了起居环境的安全性、生活的舒适性及便利性,并通过与智能电网相融合,实现区域节能、供电优化。“中国制造2025”战略从国家战略高度拟定了智能化作为中国家居产业未来发展方向。

数据显示,2014年全球智能家居市场规模为520亿美元,到2017年有望达到近千亿美元,年复合增长率为20%左右;2014年中国智能家居市场规模为304亿元,到2017年中国智能家居有望开启千亿市场蓝海,年复合增长率达到40%以上。

市场占比方面,中国智能家居市场占全球市场份额呈稳步攀升的态势,预计2017年将达到16%左右。同时,与发达国家相比,我国使用智能家居的家庭占比极小。

英法德等欧洲发达国家使用智能家居的家庭占比均超过了34%,而我国仅为4.45%,市场潜力巨大。尤其是智能照明、家用摄像头等小型产品不仅价格较低,而且能够满足消费者的即时需求,因此市场增速较快。(资料来源:《光大证券-智能家居行业:以点带面,国情为纲》、《东兴证券-电子元器件行业专题报告:智能家居,人类智慧生活的基石》)未来几年,互联网+、智能家居的快速发展以及《中国制造2025》战略的推进为低压电器用电接触材料开辟了广阔的市场空间。

D、新能源汽车继电器、储能装置用高压直流继电器、第四代高性能通讯继电器等继电器新领域市场的快速发展,为继电器用电接触材料市场提供了新的增长点继电器是一种当输入量(电、磁、声、光、热)达到一定值时,输出量将发生跳跃式变化的自动控制元件,在电路中起自动调节、安全保护、转换电路等作用,广泛应用在通讯设备、自动装置、家用电器、汽车电子、电力设备等诸多领域。继电器是电接触材料的重要应用领域,目前国内传统家电用的普通继电器占据31%份额,从全球来看,继电器应用的主要领域在汽车、通讯领域及工业控制等,因此,未来几年汽车、通信等领域对继电器产品需求潜力较大。

整体而言,继电器作为工业基础元件,产品需求多表现为刚性需求。据VDC预测,预计2015年,全球继电器市场规模将达到400亿元,2008-2015年复合增速达到5%;我国作为工业制造大国,预计到2015年继电器市场规模将达200亿元,占世界继电器总需求的50%,2008-2015年复合增长率达8%,快于全球继电器市场增速。

2000-2013年,我国汽车行业的销量复合增速实现了20%,行业整体的高增长也带动了包括汽车继电器在内的汽车零部件的高增长。

2014年后汽车的销量增速有所放缓,但是汽车电子化程度高的中、高端车型和新能源汽车的销量增速高于汽车行业,为汽车继电器市场带来了新的成长空间。未来几年,伴随着继电器在新能源汽车、储能装置用高压直流、第四代高性能通讯等领域的越发广泛,市场对新增继电器的需求巨大。

电能都是通过低压电器的分配以实现利用的,低压电器为电接触材料的重要应用领域。因此随着未来几年我国国民经济的稳定增长,人均用电量的持续提升,低压电器的耗用量将保持持续增长,这将带动电接触行业的稳定发展。

根据行业数据统计,每新增1万千瓦时发电量,需要60,000件不同类型的低压电器产品与之配套。低压电器市场需求分为新增发电量带来的新增需求以及因使用寿命及新产品置换而导致更新换代需求。

2005年—2014年,我国新增装机容量平均在9,365万千瓦时左右,有力地带动了低压电器用电接触材料市场的持续增长。

B、智能电网及新能源产业的快速发展为低压电器用电接触材料提供了良好的市场环境

未来数十年智能电网(尤其是用户端系统)及新能源的发展将进入到一个长期快速的发展阶段。随着这些系统的建设与应用,适用于此类系统的电器产品与系统的需求将快速增长。

在“十二五”期间中,智能电网建设、农村电网改造项目将陆续投入,为国内低压电器行业提供了良好的发展契机。世界范围内,美国、欧洲、日本、俄罗斯及中东地区陆续提出智能电网改造计划,国际低压电器市场容量也同样可观。

《2009年低压电器行业经济运行统计分析报告》指出,2009年-2020年将是我国智能电网建设的主要时期,其中2009-2010年为试点阶段,制定发展规划,试点关键技术;到2015年在关键技术和设备上实现重大突破和广泛应用;到2020年全面建成统一的坚强智能电网,清洁能源装机比例将大大提高,分布式电源将实现即插即用。

2015年8月国家能源局印发了《配电网建设改造行动计划(2015-2020年)》,2015~2020年,配电网建设改造投资不低于2万亿元,其中2015年配电网投资不低于3,000亿元,相较2014年同比增长76%以上;“十三五”期间累计投资不低于1.7万亿元。未来几年将是智能电网发展的黄金时期。在2020年前智能电网建设将为包括低压电器在内的配网自动化和用户端设备制造行业提供约800亿元的市场需求。

与此同时,国家大力支持风电、光伏发电等新能源的发展。农村电气化领域到2020年累计装机达400MW。

参考观研天下发布《2017-2022年中国低压电器行业市场发展现状及十三五运行态势预测报告》

2010~2020年间,城市并网发电及光伏消费品将成为重点发展领域,尤其是并网发电,预计累计装机将从2010年的53MW攀升至2020年的700MW,年复合增长率达到29.44%。国家将加快千万千瓦级风电场的建设,形成每年1000万千瓦以上的自主装备能力,在2015年前后风电装机突破3000万千瓦,2020年达到1亿千瓦。市场预测2020年风电的装机容量规划将提高到1.5亿千瓦,占发电设备总装机容量的8%。未来几年,新能源快速发展将为低压电器用触头的发展带来充足的市场容量。

C、互联网+、智能家居的快速发展以及《中国制造2025》战略的推进为低压电器用电接触材料开辟了广阔的市场空间电接触材料是家居用品主要零部件的关键构件,随着人民物质生活水平的提高,各种家用电器、电动工具、消费类电子设备等家居用品产品保持了较快的增长速度。近年来,随着互联网技术与传统行业的不断融合与深化,家居用品的智能化水平不断提高。家居智能化升级提高了起居环境的安全性、生活的舒适性及便利性,并通过与智能电网相融合,实现区域节能、供电优化。“中国制造2025”战略从国家战略高度拟定了智能化作为中国家居产业未来发展方向。

数据显示,2014年全球智能家居市场规模为520亿美元,到2017年有望达到近千亿美元,年复合增长率为20%左右;2014年中国智能家居市场规模为304亿元,到2017年中国智能家居有望开启千亿市场蓝海,年复合增长率达到40%以上。

市场占比方面,中国智能家居市场占全球市场份额呈稳步攀升的态势,预计2017年将达到16%左右。同时,与发达国家相比,我国使用智能家居的家庭占比极小。

英法德等欧洲发达国家使用智能家居的家庭占比均超过了34%,而我国仅为4.45%,市场潜力巨大。尤其是智能照明、家用摄像头等小型产品不仅价格较低,而且能够满足消费者的即时需求,因此市场增速较快。(资料来源:《光大证券-智能家居行业:以点带面,国情为纲》、《东兴证券-电子元器件行业专题报告:智能家居,人类智慧生活的基石》)未来几年,互联网+、智能家居的快速发展以及《中国制造2025》战略的推进为低压电器用电接触材料开辟了广阔的市场空间。

D、新能源汽车继电器、储能装置用高压直流继电器、第四代高性能通讯继电器等继电器新领域市场的快速发展,为继电器用电接触材料市场提供了新的增长点继电器是一种当输入量(电、磁、声、光、热)达到一定值时,输出量将发生跳跃式变化的自动控制元件,在电路中起自动调节、安全保护、转换电路等作用,广泛应用在通讯设备、自动装置、家用电器、汽车电子、电力设备等诸多领域。继电器是电接触材料的重要应用领域,目前国内传统家电用的普通继电器占据31%份额,从全球来看,继电器应用的主要领域在汽车、通讯领域及工业控制等,因此,未来几年汽车、通信等领域对继电器产品需求潜力较大。

整体而言,继电器作为工业基础元件,产品需求多表现为刚性需求。据VDC预测,预计2015年,全球继电器市场规模将达到400亿元,2008-2015年复合增速达到5%;我国作为工业制造大国,预计到2015年继电器市场规模将达200亿元,占世界继电器总需求的50%,2008-2015年复合增长率达8%,快于全球继电器市场增速。

2000-2013年,我国汽车行业的销量复合增速实现了20%,行业整体的高增长也带动了包括汽车继电器在内的汽车零部件的高增长。

2014年后汽车的销量增速有所放缓,但是汽车电子化程度高的中、高端车型和新能源汽车的销量增速高于汽车行业,为汽车继电器市场带来了新的成长空间。未来几年,伴随着继电器在新能源汽车、储能装置用高压直流、第四代高性能通讯等领域的越发广泛,市场对新增继电器的需求巨大。

资料来源:观研天下整理,转载请注明出处(YS)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。