低压电器为电接触材料的重要应用领域。低压电器作为国民经济中的基本产品,广泛应用于居民住宅、工业生产、航空航天、汽车、轨道交通、家用电器、电动工具、工业和消费电子设备、公共用电等各个领域中。据中国电器工业协会通用低压电器分会统计,2006年-2013年,我国低压电器行业保持较快的增长,低压电器产品销售收入年均复合增长率为10.18%。此外,受宏观经济驱动以及电网建设的投入,国际低压电器巨头纷纷在中国建立生产基地,其销售方向为我国低压电器高端市场,我国已成为世界低压电器制造基地。

参考观研天下发布《2017-2022年中国低压电器行业市场发展现状及十三五运行态势预测报告》

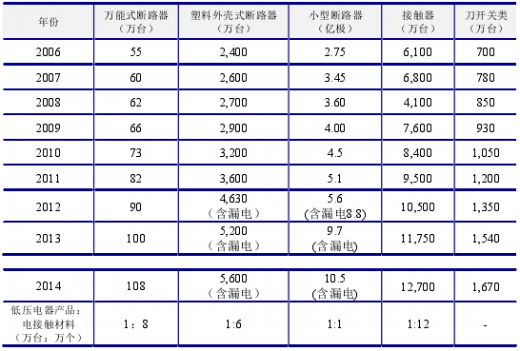

低压电器的市场容量对电接触材料的需求规模起着主要的决定作用,“十一五”期间和“十二五”期间,低压电器的需求量的稳步提升,带动了电接触材料行业的持续发展与繁荣。主要低压电器产品2006年至2014年的发展情况,以及与电接触材料间需求配比关系基本情况如下表所示:

随着《中国制造2025》战略的不断推进,“十三五”期间低压电器的智能化与自动化水平将进一步提高,低压电器的升级换代持续发展将给电接触材料行业带来广阔的市场容量。根据中国电器工业协会通用低压电器分会预测,“十三五”期间,低压电器主要产品产量年均增长幅度在8%左右,到2020年末行业主营业务收入将达到1,150亿元左右,为电接触材料行业的发展提供了良好的市场环境。

2016-2020年主要低压电器产品产量增长情况,以及与电接触材料间需求配比关系基本情况如下表所示:

参考观研天下发布《2017-2022年中国低压电器行业市场发展现状及十三五运行态势预测报告》

低压电器的市场容量对电接触材料的需求规模起着主要的决定作用,“十一五”期间和“十二五”期间,低压电器的需求量的稳步提升,带动了电接触材料行业的持续发展与繁荣。主要低压电器产品2006年至2014年的发展情况,以及与电接触材料间需求配比关系基本情况如下表所示:

随着《中国制造2025》战略的不断推进,“十三五”期间低压电器的智能化与自动化水平将进一步提高,低压电器的升级换代持续发展将给电接触材料行业带来广阔的市场容量。根据中国电器工业协会通用低压电器分会预测,“十三五”期间,低压电器主要产品产量年均增长幅度在8%左右,到2020年末行业主营业务收入将达到1,150亿元左右,为电接触材料行业的发展提供了良好的市场环境。

2016-2020年主要低压电器产品产量增长情况,以及与电接触材料间需求配比关系基本情况如下表所示:

资料来源:观研天下整理,转载请注明出处(YS)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。