我国是电子产品制造大国,在全球PCB产业向亚洲转移的整体趋势下,我国因内需市场潜力巨大,并具有生产成本的比较优势,吸引了大量PCB企业投资。

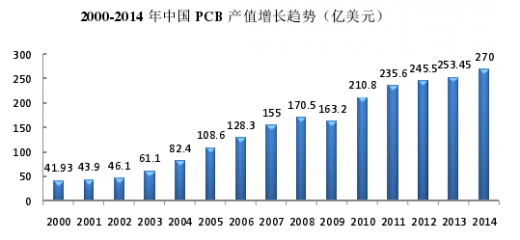

一方面外资企业大量向中国转移、新增产能,另一方面本土内资企业也加速扩大产能,国内PCB行业投资始终火热,促进了我国PCB行业的爆发式增长。根据世界电子电路理事会统计,2000-2014年,我国PCB产值从41.93亿美元增长到270.22亿美元(人民币1,660亿元),年复合增长率达到14.23%,增长速度远高于全球整体水平。

2000年以来,除2009年受金融危机影响产值略有下降外,其余年份均实现了较大的增长。我国已经成为全球最大PCB生产国,也是目前全球所能够提供PCB产能最大最完整的地区之一。

在产业规模快速扩大的同时,我国PCB产业技术水平也得到了很大的发展。

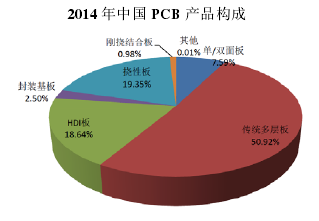

根据WECC的统计数据,2014年我国PCB产品中多层板占50.92%、单/双面板占7.59%、HDI板占18.64%挠性板占19.35%、封装基板占2.5%、刚挠板占0.98%。

多层板占据稳固的主导地位,HDI板和挠性板的生产能力和技术水平也得到了很大的提高,但封装基板和刚挠板的产品比例则仍然很小,表明我国这两类产品的发展还有所欠缺。

整体而言,我国PCB行业的发展仍存在一定的不足。与国外企业比较,我国PCB企业的单家规模还不够大,产品的附加值还不够高,技术及管理水平还有差距。

2007年起,我国政府开始推行全国性的产业结构调整政策,以进出口贸易法规等来进行国家未来发展重点的转型,推动产业结构的升级。同时,2008年金融危机爆发后,欧美国家的消费能力大幅下降,国际品牌厂商开始搜寻国际上其他新兴的消费市场,我国巨大的市场消费潜力也吸引了许多国际品牌商的进驻。在多重因素的推动下,我国正开始由“世界工厂”转型为“世界市场”,目前也正是我国印制电路板企业加快发展和提升自我的“黄金时期”。

参考观研天下发布《2018-2023年中国印制电路板产业市场发展现状调查与投资前景规划预测报告》

随着产业规模的扩大和技术水平的不断发展,我国PCB行业的国际地位也在不断提高。作为全球最大的PCB生产地区,我国有权利也有责任和义务更多地承担引领全球PCB行业发展的重任。目前中国印制电路行业协会(CPCA)已经参加了中日韩三国总理倡导的“东北亚标准合作论坛”,并且与日本电子电路行业协会(JPCA)、韩国电子电路行业协会(KPCA)共同组成了“CJK印制电路标准化工作组”。

CPCA正努力与KPCA、JPCA一起开展标准化事务的合作,共同开发适应于东北亚范围乃至全球通用的印制电路板标准。未来,中国有望与日本、韩国等共同主导全球PCB行业的发展。

目前,我国已经形成了以珠三角地区、长三角地区为核心区域的PCB产业聚集带。近年来,随着沿海地区劳动力成本的上升,部分PCB企业开始将产能迁移到基础条件较好的中西部城市,如安徽的铜陵、湖南的长沙、湘潭、江西的鹰潭、吉安、四川的遂宁等。珠三角、长三角地区由于具备人才优势、经济优势、以及完善的产业链配套环境,预计,未来仍将保持PCB行业的领先地位,并不断向高端产品和高附加值产品方向发展。中西部地区由于PCB企业的内迁,也将逐渐成为我国PCB行业的一个重要基地。因此,未来我国PCB产业可能形成如下的新的分布格局:以珠三角、长三角作为高端PCB制造和设备、材料的研发、物流总部基地;以长江沿岸的包括重庆、四川、湖北、安徽等有世界五百强电子企业为龙头的二小时经济产业带;以北方大连为龙头的环渤海湾经济圈;以及港珠澳大桥通车后的粤西北加工区。

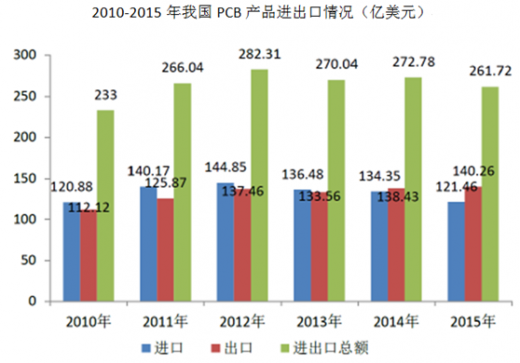

随着全球PCB产业重心向我国的转移,我国PCB产品的进出口数量都逐年增长。根据海关总署统计,2015年我国PCB进口金额达到121.46亿美元,出口金额达到140.26亿美元。

从进出口数据来看,2014年我国进出口总额高达272.78亿美元,占全球PCB总产值的45.39%,体现了我国在全球PCB市场中的重要地位。我国PCB产品每年的进出口数量都很大,一方面说明我国是国际PCB市场的重要供应地区;另一方面也说明我国PCB产业存在一定的结构性矛盾,需要进口大量产品以满足国内下游电子产品制造的需求。

一方面外资企业大量向中国转移、新增产能,另一方面本土内资企业也加速扩大产能,国内PCB行业投资始终火热,促进了我国PCB行业的爆发式增长。根据世界电子电路理事会统计,2000-2014年,我国PCB产值从41.93亿美元增长到270.22亿美元(人民币1,660亿元),年复合增长率达到14.23%,增长速度远高于全球整体水平。

2000年以来,除2009年受金融危机影响产值略有下降外,其余年份均实现了较大的增长。我国已经成为全球最大PCB生产国,也是目前全球所能够提供PCB产能最大最完整的地区之一。

在产业规模快速扩大的同时,我国PCB产业技术水平也得到了很大的发展。

根据WECC的统计数据,2014年我国PCB产品中多层板占50.92%、单/双面板占7.59%、HDI板占18.64%挠性板占19.35%、封装基板占2.5%、刚挠板占0.98%。

多层板占据稳固的主导地位,HDI板和挠性板的生产能力和技术水平也得到了很大的提高,但封装基板和刚挠板的产品比例则仍然很小,表明我国这两类产品的发展还有所欠缺。

整体而言,我国PCB行业的发展仍存在一定的不足。与国外企业比较,我国PCB企业的单家规模还不够大,产品的附加值还不够高,技术及管理水平还有差距。

2007年起,我国政府开始推行全国性的产业结构调整政策,以进出口贸易法规等来进行国家未来发展重点的转型,推动产业结构的升级。同时,2008年金融危机爆发后,欧美国家的消费能力大幅下降,国际品牌厂商开始搜寻国际上其他新兴的消费市场,我国巨大的市场消费潜力也吸引了许多国际品牌商的进驻。在多重因素的推动下,我国正开始由“世界工厂”转型为“世界市场”,目前也正是我国印制电路板企业加快发展和提升自我的“黄金时期”。

参考观研天下发布《2018-2023年中国印制电路板产业市场发展现状调查与投资前景规划预测报告》

随着产业规模的扩大和技术水平的不断发展,我国PCB行业的国际地位也在不断提高。作为全球最大的PCB生产地区,我国有权利也有责任和义务更多地承担引领全球PCB行业发展的重任。目前中国印制电路行业协会(CPCA)已经参加了中日韩三国总理倡导的“东北亚标准合作论坛”,并且与日本电子电路行业协会(JPCA)、韩国电子电路行业协会(KPCA)共同组成了“CJK印制电路标准化工作组”。

CPCA正努力与KPCA、JPCA一起开展标准化事务的合作,共同开发适应于东北亚范围乃至全球通用的印制电路板标准。未来,中国有望与日本、韩国等共同主导全球PCB行业的发展。

目前,我国已经形成了以珠三角地区、长三角地区为核心区域的PCB产业聚集带。近年来,随着沿海地区劳动力成本的上升,部分PCB企业开始将产能迁移到基础条件较好的中西部城市,如安徽的铜陵、湖南的长沙、湘潭、江西的鹰潭、吉安、四川的遂宁等。珠三角、长三角地区由于具备人才优势、经济优势、以及完善的产业链配套环境,预计,未来仍将保持PCB行业的领先地位,并不断向高端产品和高附加值产品方向发展。中西部地区由于PCB企业的内迁,也将逐渐成为我国PCB行业的一个重要基地。因此,未来我国PCB产业可能形成如下的新的分布格局:以珠三角、长三角作为高端PCB制造和设备、材料的研发、物流总部基地;以长江沿岸的包括重庆、四川、湖北、安徽等有世界五百强电子企业为龙头的二小时经济产业带;以北方大连为龙头的环渤海湾经济圈;以及港珠澳大桥通车后的粤西北加工区。

随着全球PCB产业重心向我国的转移,我国PCB产品的进出口数量都逐年增长。根据海关总署统计,2015年我国PCB进口金额达到121.46亿美元,出口金额达到140.26亿美元。

资料来源:观研天下整理,转载请注明出处(YS)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。