PCB始于1936年,1943年美国将该项技术大量应用于军方产品,1948年起用于商业用途。自二十世纪五十年代中期起,印刷电路板技术开始被广泛采用。

目前,PCB的应用已经深入到计算机、通信、汽车电子、消费电子、医疗设备、工业控制、航空航天等各种电子系统领域中。

PCB的制造品质,不但直接影响电子产品的可靠性,而且影响系统产品整体竞争力,其产业的发展水平可在一定程度上反映一个国家或地区电子信息产业的发展速度与技术水准。

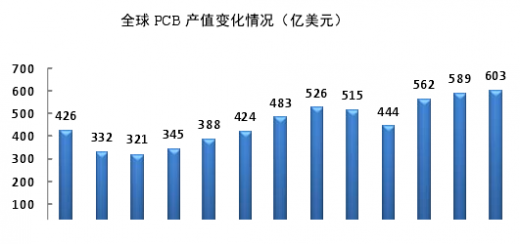

过去几十年来,全球电子信息产业的长足进步带动了PCB市场规模的不断扩大,根据世界电子电路理事会的统计,全球PCB产值从2000年的426.42亿美元增长到2014年的601.49亿美元。

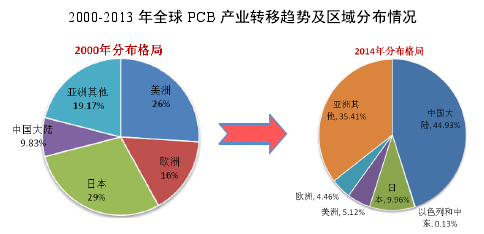

纵观PCB的发展历史,二十世纪五十年代以来全球PCB产业经历了由“欧美主导”转为“亚洲主导”的发展变化。最早是由欧美主导,后来日本加入主导行列,形成美、欧、日共同主导的格局。进入二十一世纪后,亚洲地区由于下游电子整机产业的逐步发展及相对低廉的劳动力成本,吸引了越来越多PCB厂商的投资,欧美PCB产业大量外迁,全球PCB产业重心不断向亚洲转移,逐渐形成了以亚洲(尤其是中国大陆)为中心、其它地区为辅的新格局。根据世界电子电路理事会的统计,2000-2013年,美洲、欧洲、日本PCB产值在全球的占比不断下降,美洲从2000年的26%下降到2014年的5.12%,欧洲从2000年的16%下降到2014年的4.46%,日本从2000年的29%下降到2014年的9.96%。与此同时,亚洲其他地区(除日本)的PCB产业产值规模则迅速提高,其中中国大陆的占比从2000年的9.83%左右上升到2014年的44.93%,是全球PCB产业转移的中心。

全球PCB产业向中国大陆转移的原因,一方面是因为与发达国家相比,中国大陆具有较大的劳动力成本优势;另一方面是因为中国大陆电子产业规模迅速扩大,成为全球主要的电子整机产品制造基地之一,可以为PCB产业的发展提供巨大的市场支持;而且中国大陆具备较好的技术能力和基础配套设施,可以承接PCB产业的大规模转移。

参考观研天下发布《2018-2023年中国印制电路板产业市场发展现状调查与投资前景规划预测报告》

在目前全球经济不景气的背景下,以中国大陆为代表的亚洲地区所具有的成本优势和市场优势更加显著。因此,未来PCB产业向中国大陆及其他发展中国家转移的趋势仍将持续,全球PCB产业以亚洲(尤其是中国大陆)为中心格局将会得到进一步加强。

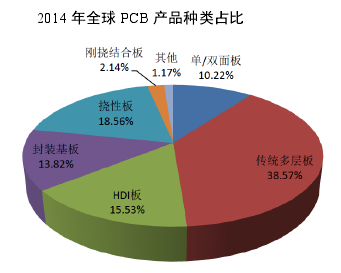

(2)全球PCB产品结构及应用分布从产品结构来看,当前PCB市场中多层板仍占主流地位,HDI板、封装基板、挠性板等新型产品,得益于电子产品“轻、薄、短、小”的发展趋势,过去十几年也得到了迅速发展,成为重要的PCB产品类型。根据WECC统计数据,2014年多层板产值为232亿美元,占PCB总产值的38.57%;单、双面板产值61.47亿美元,占PCB总产值的10.22%;HDI板产值93.39亿美元,占PCB总产值的15.53%;封装基板产值83.10亿美元,占PCB总产值的13.82%;挠性板产值111.63亿美元,占PCB总产值18.56%。

预计,未来一段时间,多层板仍将保持首要的市场地位,市场规模保持一定的增长,为PCB产业的整体发展提供重要支持。

HDI板、封装基板、挠性板等新型产品也有望延续快速增长的趋势,在PCB产业中的地位得到进一步提高。

在下游应用方面,计算机及周边、通信、半导体封装、消费电子是PCB最大的四个应用领域。

2014年这四个领域合计占PCB总需求的84.49%。其中计算机及相关产品领域市场份额最大,占30.31%;通信领域居第二,市场份额为27.00%。预计,随着电子信息产业的持续发展,PCB的应用将进一步深化和延伸,各市场领域的应用规模都会不断扩大。

目前,PCB的应用已经深入到计算机、通信、汽车电子、消费电子、医疗设备、工业控制、航空航天等各种电子系统领域中。

PCB的制造品质,不但直接影响电子产品的可靠性,而且影响系统产品整体竞争力,其产业的发展水平可在一定程度上反映一个国家或地区电子信息产业的发展速度与技术水准。

过去几十年来,全球电子信息产业的长足进步带动了PCB市场规模的不断扩大,根据世界电子电路理事会的统计,全球PCB产值从2000年的426.42亿美元增长到2014年的601.49亿美元。

纵观PCB的发展历史,二十世纪五十年代以来全球PCB产业经历了由“欧美主导”转为“亚洲主导”的发展变化。最早是由欧美主导,后来日本加入主导行列,形成美、欧、日共同主导的格局。进入二十一世纪后,亚洲地区由于下游电子整机产业的逐步发展及相对低廉的劳动力成本,吸引了越来越多PCB厂商的投资,欧美PCB产业大量外迁,全球PCB产业重心不断向亚洲转移,逐渐形成了以亚洲(尤其是中国大陆)为中心、其它地区为辅的新格局。根据世界电子电路理事会的统计,2000-2013年,美洲、欧洲、日本PCB产值在全球的占比不断下降,美洲从2000年的26%下降到2014年的5.12%,欧洲从2000年的16%下降到2014年的4.46%,日本从2000年的29%下降到2014年的9.96%。与此同时,亚洲其他地区(除日本)的PCB产业产值规模则迅速提高,其中中国大陆的占比从2000年的9.83%左右上升到2014年的44.93%,是全球PCB产业转移的中心。

全球PCB产业向中国大陆转移的原因,一方面是因为与发达国家相比,中国大陆具有较大的劳动力成本优势;另一方面是因为中国大陆电子产业规模迅速扩大,成为全球主要的电子整机产品制造基地之一,可以为PCB产业的发展提供巨大的市场支持;而且中国大陆具备较好的技术能力和基础配套设施,可以承接PCB产业的大规模转移。

参考观研天下发布《2018-2023年中国印制电路板产业市场发展现状调查与投资前景规划预测报告》

在目前全球经济不景气的背景下,以中国大陆为代表的亚洲地区所具有的成本优势和市场优势更加显著。因此,未来PCB产业向中国大陆及其他发展中国家转移的趋势仍将持续,全球PCB产业以亚洲(尤其是中国大陆)为中心格局将会得到进一步加强。

(2)全球PCB产品结构及应用分布从产品结构来看,当前PCB市场中多层板仍占主流地位,HDI板、封装基板、挠性板等新型产品,得益于电子产品“轻、薄、短、小”的发展趋势,过去十几年也得到了迅速发展,成为重要的PCB产品类型。根据WECC统计数据,2014年多层板产值为232亿美元,占PCB总产值的38.57%;单、双面板产值61.47亿美元,占PCB总产值的10.22%;HDI板产值93.39亿美元,占PCB总产值的15.53%;封装基板产值83.10亿美元,占PCB总产值的13.82%;挠性板产值111.63亿美元,占PCB总产值18.56%。

预计,未来一段时间,多层板仍将保持首要的市场地位,市场规模保持一定的增长,为PCB产业的整体发展提供重要支持。

HDI板、封装基板、挠性板等新型产品也有望延续快速增长的趋势,在PCB产业中的地位得到进一步提高。

在下游应用方面,计算机及周边、通信、半导体封装、消费电子是PCB最大的四个应用领域。

2014年这四个领域合计占PCB总需求的84.49%。其中计算机及相关产品领域市场份额最大,占30.31%;通信领域居第二,市场份额为27.00%。预计,随着电子信息产业的持续发展,PCB的应用将进一步深化和延伸,各市场领域的应用规模都会不断扩大。

资料来源:观研天下整理,转载请注明出处(YS)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。