充电桩其功能类似于加油站里面的加油机,可以固定在地面或墙壁,安装于公共建筑(公共楼宇、商场、公共停车场等)和居民小区停车场或充电站内,可以根据不同的电压等级为各种型号的电动汽车充电。充电桩的输入端与交流电网直接连接,输出端都装有充电插头用于为电动汽车充电。

充电基础设施是新能源汽车推广应用的重要基础之一。统计数据显示,2018年1至11月,我国新能源汽车产销量均突破100万辆,目前累计推广应用量超过300万辆。不过充电基础设施依然面临建设落地难、运营效率低等问题,新能源汽车充电保障能力亟待提升。

中国是目前世界上充电基础设施政策支持全面、政策力度最好国家,政策涵盖充电基础设施建设、电力接入、充电设施运营等多个方面。目前,我国充电基础设施已经形成以国务院政策文件为总纲、中央政府部门政策为战略引导、地方性政策细则为基础保障的政策体系。部分地方政府还根据自身区域特点以及新能源汽车发展规模出台了充电设施运营管理办法,指导当地充电设施建设运营,规范市场行为,保障相关政策落地实施。

参考观研天下发布《2018年中国电动汽车充电桩行业分析报告-市场运营态势与发展趋势研究》

在国家有关政策指引下,各地方政府制定了新能源汽车及充电基础设施十三五发展规划,提出了充电设施建设目标以及相关保障措施。并通过制定地方性建设补贴、充电服务费价格、建设审批等政策细则,落实中央部委对充电设施产业各方面的规划。

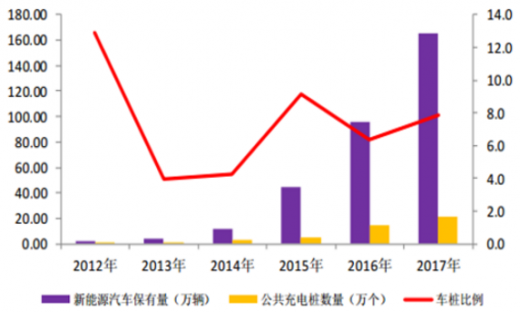

近两年来新能源汽车的发展速度有目共睹,新能源汽车目前已经成为我国和领先世界的行业之一。2017 年我国新能源产销量分别达到 79.4万辆和 77.7 万辆,累计保有量达到 180 万辆,占全球市场保有量 50%以上,连续三年位居世界第一。截止至 2017 年年末, 我国共建成公共充电桩约 21 万个,总的车桩比约为 8: 1,这远远无法满足新能源汽车的正常充电需求。

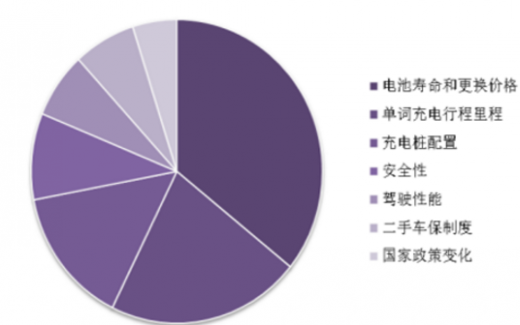

此外, 根据调查用户在购买电动车时,充电桩的配置是否齐全、充电是否足够便捷、自行安装充电桩是否可行等问题成为了用户购买电动汽车时所顾虑的重要因素。因此我们认为,充电桩行业发展成熟是新能源汽车进一步腾飞的基础。而新能源汽车的进一步成熟也将促进充电桩行业的发展。两者之间相互促进,相辅相成,不可分割。

随着近两年来的新能源汽车数量的爆发式增长,其配套必备设施充电桩的建设规模也随之扩大。截至2018年11月,全国充电基础设施累计数量达72.8万台,同比增速为79.8%。2018年1-11月,充电基础设施增量为28.2万台,同比增长40.4%,公共类充电基础设施增速放缓,随车配建充电设施增速较快。

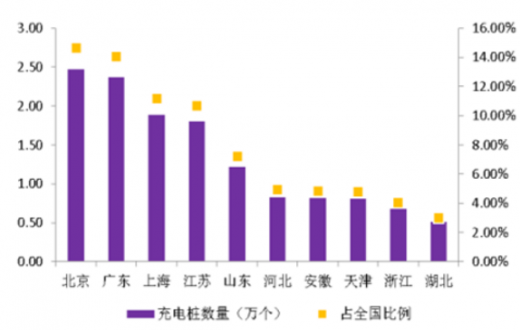

在国内充电桩市场中, 拥有公共类充电桩数量排名前十的省市依次为北京、广东、上海、江苏、山东、河北、安徽、天津、浙江以及湖北。 其中北京、上海、广东、江苏等经济发达地区充电桩数量较多,增长较为迅速。

目前电动车充电桩主要集中在北京上海等大城市。 一是因为由于在大城市限牌的情况下,电动汽车的销量会随之增加;二是电动车一般是家庭的第二辆车, 一二线城市生的汽车普及率较高,部分消费者会选择电动汽车作为家庭的第二辆车; 三是当地的政府对于新能源汽车的补贴和充电桩建设的支持力度远大于二三线城市;四是一线城市的诸多电动车主没有独立的停车位,因此使用充电桩是刚需。

充电基础设施是新能源汽车推广应用的重要基础之一。统计数据显示,2018年1至11月,我国新能源汽车产销量均突破100万辆,目前累计推广应用量超过300万辆。不过充电基础设施依然面临建设落地难、运营效率低等问题,新能源汽车充电保障能力亟待提升。

中国是目前世界上充电基础设施政策支持全面、政策力度最好国家,政策涵盖充电基础设施建设、电力接入、充电设施运营等多个方面。目前,我国充电基础设施已经形成以国务院政策文件为总纲、中央政府部门政策为战略引导、地方性政策细则为基础保障的政策体系。部分地方政府还根据自身区域特点以及新能源汽车发展规模出台了充电设施运营管理办法,指导当地充电设施建设运营,规范市场行为,保障相关政策落地实施。

参考观研天下发布《2018年中国电动汽车充电桩行业分析报告-市场运营态势与发展趋势研究》

在国家有关政策指引下,各地方政府制定了新能源汽车及充电基础设施十三五发展规划,提出了充电设施建设目标以及相关保障措施。并通过制定地方性建设补贴、充电服务费价格、建设审批等政策细则,落实中央部委对充电设施产业各方面的规划。

近两年来新能源汽车的发展速度有目共睹,新能源汽车目前已经成为我国和领先世界的行业之一。2017 年我国新能源产销量分别达到 79.4万辆和 77.7 万辆,累计保有量达到 180 万辆,占全球市场保有量 50%以上,连续三年位居世界第一。截止至 2017 年年末, 我国共建成公共充电桩约 21 万个,总的车桩比约为 8: 1,这远远无法满足新能源汽车的正常充电需求。

新能源汽车、 公共充电桩保有量及车桩比例情况

数据来源:交通局

此外, 根据调查用户在购买电动车时,充电桩的配置是否齐全、充电是否足够便捷、自行安装充电桩是否可行等问题成为了用户购买电动汽车时所顾虑的重要因素。因此我们认为,充电桩行业发展成熟是新能源汽车进一步腾飞的基础。而新能源汽车的进一步成熟也将促进充电桩行业的发展。两者之间相互促进,相辅相成,不可分割。

用户购买电动汽车顾虑因素分布

数据来源:交通局

随着近两年来的新能源汽车数量的爆发式增长,其配套必备设施充电桩的建设规模也随之扩大。截至2018年11月,全国充电基础设施累计数量达72.8万台,同比增速为79.8%。2018年1-11月,充电基础设施增量为28.2万台,同比增长40.4%,公共类充电基础设施增速放缓,随车配建充电设施增速较快。

2011-2018年中国电动汽车充电桩建设规模

数据来源:交通局

在国内充电桩市场中, 拥有公共类充电桩数量排名前十的省市依次为北京、广东、上海、江苏、山东、河北、安徽、天津、浙江以及湖北。 其中北京、上海、广东、江苏等经济发达地区充电桩数量较多,增长较为迅速。

全国充电桩数量前十大省份

数据来源:交通局

目前电动车充电桩主要集中在北京上海等大城市。 一是因为由于在大城市限牌的情况下,电动汽车的销量会随之增加;二是电动车一般是家庭的第二辆车, 一二线城市生的汽车普及率较高,部分消费者会选择电动汽车作为家庭的第二辆车; 三是当地的政府对于新能源汽车的补贴和充电桩建设的支持力度远大于二三线城市;四是一线城市的诸多电动车主没有独立的停车位,因此使用充电桩是刚需。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。