(1)超微细电子线材领域

公司超微细电子线材产品所处的其他电子设备制造业中的合金线材制造业,从产业链结构看,属于行业中游,与上游行业的关联度较高,而下游则由于应用行业十分广泛,单个下游行业的波动对合金线材行业的影响相对较小。

超微细电子线材产品的上游行业是各类原材料,包括铜丝、银铜合金线、镀锡合金线、防弹丝、绝缘清漆等。每家终端品牌客户均会根据自己的产品特点制定相关的合金线材标准和要求,需要中游厂商根据要求寻找合格的原材料供应商。下游产业主要包括各种消费类电子产品(包括智能手机、笔记本电脑、平板电脑、智能穿戴设备)、新能源汽车、医疗器械以及智能机器人等。

(2)金刚石切割线领域

参考观研天下发布《2018-2023年中国金刚石线产业市场竞争现状调研与投资前景规划预测报告》

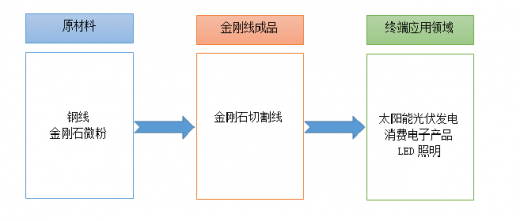

金刚石切割线产业是整个硬脆材料切割产业链的中间部分,它从上游钢线、金刚石微粉等企业购买原材料,加工成金刚石切割线后,出售给下游硅片、蓝宝石等硬物加工企业。

2、上游行业发展状况对超微细电子线材行业的影响

我国金属原材料制造行业发展较为成熟,合金线材生产所需原材料供应比较充足。但是,在一些高端合金材料方面,国内企业所生产的合金原材料达不到公司的质量标准,公司需要从国外进口合金原材料。同时,市场上的金属价格波动影响了公司采购原材料的成本。

此外,上游行业的创新研发将为本行业提供更多、更为新型的原材料,为进一步扩展本行业产品类别提供了可能性。

3、下游行业发展状况对超微细电子线材行业的影响

超微细电子线材产品应用领域十分广泛,主要应用与消费类电子领域、新能源汽车领域、医疗器械以及智能机器人等领域。上述产品中,消费类电子产品出货量近两年稳步增长,而新能源汽车、医疗器械和智能机器人行业则处于快速成长期,下游行业的市场容量巨大,为超微细电子线材行业发展提供了广阔的市场空间。

公司的金刚石切割线产品面对的下游行业主要为蓝宝石和太阳能光伏行业,蓝宝石、太阳能光伏行业的发展直接影响本行业的需求,关联性较强。蓝宝石和光伏行业的快速增长将直接拉动蓝宝石衬底和太阳能硅片的需求,从而促进金刚石切割线行业的发展。

公司超微细电子线材产品所处的其他电子设备制造业中的合金线材制造业,从产业链结构看,属于行业中游,与上游行业的关联度较高,而下游则由于应用行业十分广泛,单个下游行业的波动对合金线材行业的影响相对较小。

超微细电子线材产品的上游行业是各类原材料,包括铜丝、银铜合金线、镀锡合金线、防弹丝、绝缘清漆等。每家终端品牌客户均会根据自己的产品特点制定相关的合金线材标准和要求,需要中游厂商根据要求寻找合格的原材料供应商。下游产业主要包括各种消费类电子产品(包括智能手机、笔记本电脑、平板电脑、智能穿戴设备)、新能源汽车、医疗器械以及智能机器人等。

(2)金刚石切割线领域

参考观研天下发布《2018-2023年中国金刚石线产业市场竞争现状调研与投资前景规划预测报告》

金刚石切割线产业是整个硬脆材料切割产业链的中间部分,它从上游钢线、金刚石微粉等企业购买原材料,加工成金刚石切割线后,出售给下游硅片、蓝宝石等硬物加工企业。

2、上游行业发展状况对超微细电子线材行业的影响

我国金属原材料制造行业发展较为成熟,合金线材生产所需原材料供应比较充足。但是,在一些高端合金材料方面,国内企业所生产的合金原材料达不到公司的质量标准,公司需要从国外进口合金原材料。同时,市场上的金属价格波动影响了公司采购原材料的成本。

此外,上游行业的创新研发将为本行业提供更多、更为新型的原材料,为进一步扩展本行业产品类别提供了可能性。

3、下游行业发展状况对超微细电子线材行业的影响

超微细电子线材产品应用领域十分广泛,主要应用与消费类电子领域、新能源汽车领域、医疗器械以及智能机器人等领域。上述产品中,消费类电子产品出货量近两年稳步增长,而新能源汽车、医疗器械和智能机器人行业则处于快速成长期,下游行业的市场容量巨大,为超微细电子线材行业发展提供了广阔的市场空间。

公司的金刚石切割线产品面对的下游行业主要为蓝宝石和太阳能光伏行业,蓝宝石、太阳能光伏行业的发展直接影响本行业的需求,关联性较强。蓝宝石和光伏行业的快速增长将直接拉动蓝宝石衬底和太阳能硅片的需求,从而促进金刚石切割线行业的发展。

资料来源:互联网、观研天下整理、转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。