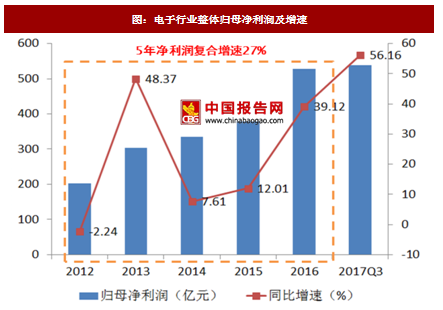

电子行业前三季度实现归母净利润538.1亿元,同比增长56.1%,前三季度行业归母净利润增速创近五年来新高。其中,过去五年电子行业归母净利润复合增速为27.0%。

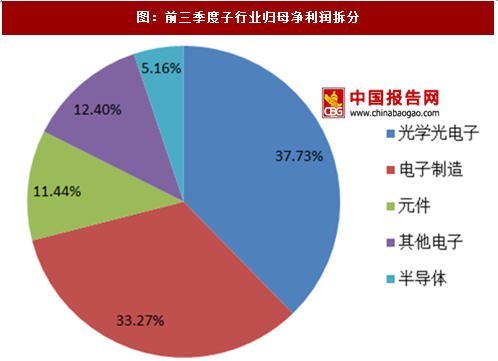

我们将行业整体归母净利润拆分,发现光学光电子板块是行业整体净利润增速创新高最重要的影响因素,也是历史上决定电子行业整体利润波动的最重要的因素(参考2013年和2017年前三季度行业整体净利润和光学光电子板块利润波动)。前三季度子行业光学光电子实现归母净利润203.3亿元,占行业整体净利润比重37.7%,前三季度光学光电子净利润增速为+119.0%,是五大子行业中增速最高的板块。

此外,子行业电子制造占行业利润比重排名第二(占比33.3%),但电子制造对行业利润波动影响较低,原因在于电子制造的净利润增速相对平稳,区间波动较低(2012-2017利润增速在15.7%-31.2%的区间内)。子行业电子制造2017年前三季度实现179.3亿元,占行业整体利润比重33.3%,前三季度电子制造板块净利润增速为+31.2%。

参考中国报告网发布《2018-2023年中国电子设备产业市场现状规划调查与投资前景趋势研究报告》

我们再次拆分子行业光学光电子和电子制造,同样发现大市值公司对子行业净利润增速创新高贡献较大。其中,对光学光电子板块利净润影响排名第一的公司是京东方A,排名第二公司是三安光电,两者合计占光学光电子板块净利润比重43.54%。前三季京东方A的净利润增速为4503.51%,三安光电的净利润增速为58.95%,而前三季度光学光电子净利润增速为+119.0%。

对电子制造板块净利润影响因素最大的公司是海康威视,前三季度净利润占电子制造净利润比重为34.31%,增速26.81%。其次,对电子制造净利润影响较大的公司还包括大华股份、歌尔股份、立讯精密等。

图:电子行业整体归母净利润及增速

此外,子行业电子制造占行业利润比重排名第二(占比33.3%),但电子制造对行业利润波动影响较低,原因在于电子制造的净利润增速相对平稳,区间波动较低(2012-2017利润增速在15.7%-31.2%的区间内)。子行业电子制造2017年前三季度实现179.3亿元,占行业整体利润比重33.3%,前三季度电子制造板块净利润增速为+31.2%。

图:前三季度子行业归母净利润拆分

资料来源:观研天下整理

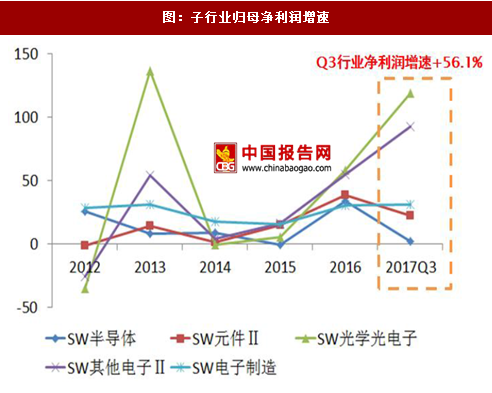

图:子行业归母净利润增速

资料来源:观研天下整理

参考中国报告网发布《2018-2023年中国电子设备产业市场现状规划调查与投资前景趋势研究报告》

我们再次拆分子行业光学光电子和电子制造,同样发现大市值公司对子行业净利润增速创新高贡献较大。其中,对光学光电子板块利净润影响排名第一的公司是京东方A,排名第二公司是三安光电,两者合计占光学光电子板块净利润比重43.54%。前三季京东方A的净利润增速为4503.51%,三安光电的净利润增速为58.95%,而前三季度光学光电子净利润增速为+119.0%。

图:光学电子净利润拆分

资料来源:观研天下整理

对电子制造板块净利润影响因素最大的公司是海康威视,前三季度净利润占电子制造净利润比重为34.31%,增速26.81%。其次,对电子制造净利润影响较大的公司还包括大华股份、歌尔股份、立讯精密等。

图:电子制造归母净利润拆分

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。