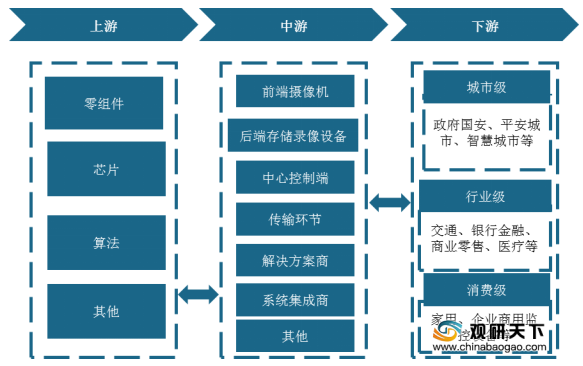

上游方面:芯片与核心算法的发展能够改变视频监控设备产品的硬件结构,进而推动整个视频监控设备行业的创新升级和产品迭代。近年来,我国芯片与云计算产业蓬勃发展,为我国视频监控设备行业带来良好发展机遇。

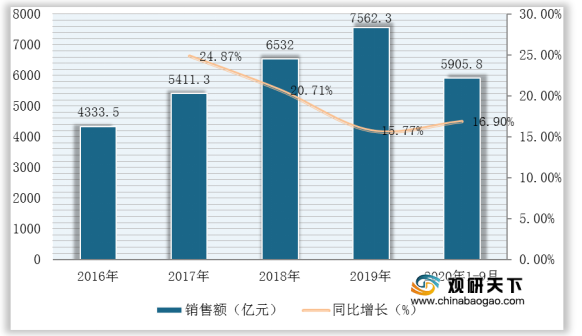

在芯片方面,数据显示,截至2020年1-9月我国集成电路产业销售额为5905.8亿元,同比增长16.9%。

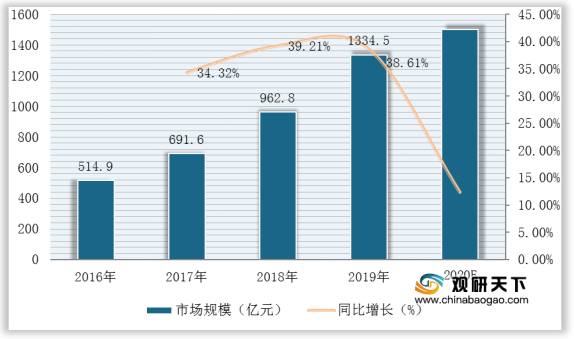

在云计算方面,数据显示,2019年我国云计算市场规模约为1334亿元,同比增长38.6%。受益于新基建的推进,2020年行业将继续保持快速增长,其市场规模将达**亿元,同比增长**%。

现阶段,我国视频监控设备行业上游相关企业主要有北方华创科技集团股份有限公司、武汉精测电子集团股份有限公司与上海相孚信息科技有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

北方华创科技集团股份有限公司 |

组装生产集成电路设备、光伏设备、TFT设备、真空设备、锂离子电池设备、流量计、电子元器件;销售集成电路设备、光伏设备、TFT设备、真空设备、锂离子电池设备、流量计、电子元器件 |

1、市场优势:作为承担国家电子专用设备重大科技攻关任务的骨干企业,是目前国内唯一一家具有8英寸立式扩散炉和清洗设备生产能力的公司,同时也是国内最大的晶硅太阳能电池设备制造商之一,产品远销到日本、德国、俄罗斯等国家。 |

2、客户资源优势:自1992年起,就与中科院物理所、有研究院、电子部18所展开合作,在行业累计拥有境内、外客户二百余家。 |

||

武汉精测电子集团股份有限公司 |

芯片设计、半导体测试设备的研发、生产、销售及技术服务 |

1、技术优势:成功研发了多项平板显示检测系统,是国内较早开发出适用于液晶模组生产线的3D检测、基于DP接口的液晶模组生产线的检测和液晶模组生产线的Wi-Fi全无线检测产品的企业,也是行业内率先具备8k×4k模组检测能力的企业。 |

2、服务优势:公司自设立以来,坚持以客户需求为导向,在客户相对集中的地区,如苏州、成都、合肥、北京、深圳、厦门、重庆、南京等地配置了客户服务小组,配备专门的技术支持人员,辐射全国主要平板显示器件生产基地,形成了较为完善的客户服务体系,能够迅速响应客户的需求。 |

||

上海相孚信息科技有限公司 |

从事信息科技、计算机科技、通信技术领域内的技术开发等。 |

1、技术优势:优秀的技术团队、专业的技术指导、自主研发和产品代理结合等。 |

2、客户资源优势:已与上百家大中型金融机构建立了良好的合作关系;已成为数十家国内外知名企业的战略合作伙伴。 |

||

3、人才团队优势:技术及开发人员占公司总人数的90%以上。 |

||

4、产品优势:拥有几十项自主知识产权的软件产品。 |

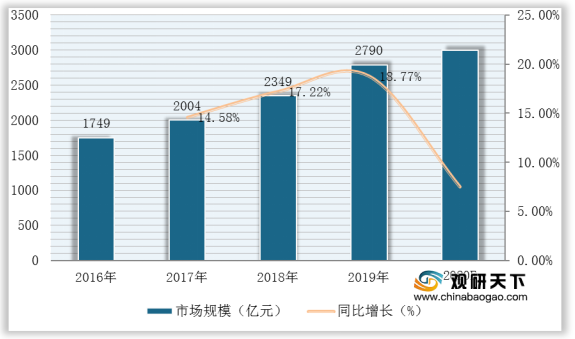

中游方面:近年来,我国视频监控设备行业经历了持续强劲的发展,市场规模逐年扩大。数据显示,2019年我国视频监控设备市场规模已达2790亿元,同比增长18.77%。预计在安防需求不断增长下,我国视频监控设备市场规模将保持稳定增长,2020年有望达3000亿元。

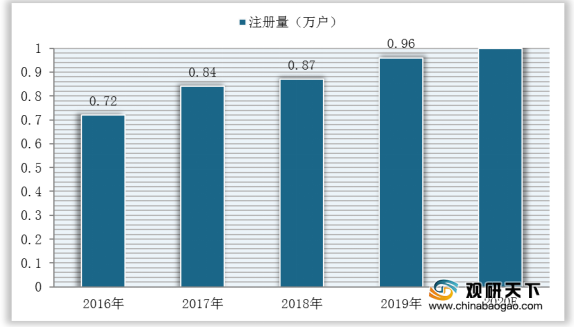

我国视频监控设备行业相关企业注册量也呈逐年增长态势。数据显示,2019年我国视频监控设备行业相关企业注册量为0.96万户,同比增加0.09万户,预计2020年有望达1万户。

现阶段,我国视频监控设备行业相关企业主要有杭州海康威视数字技术股份有限公司、浙江大华技术股份有限公司与浙江宇视科技有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

杭州海康威视数字技术股份有限公司 |

以视频为核心的物联网解决方案和数据运营服务 |

1、技术与研发优势:公司多年来持续保持高额的研发投入,目前在视频图像处理、音频视编解码、视频分析、流媒体网络传输与控制、嵌入式系统开发、视音频数据存储等核心技术领域达到行业领先水平。同时,积极布局云计算、大数据、人脸识别、深度学习、视频结构化等前瞻性技术领域,并已形成雄厚的技术积累和高效持续的研发能力。 |

2、完善的产品线和行业解决方案能力优势:公司已建立了涵盖视频、门禁与报警等全系列安防产品线,并针对行业用户成立了公安、交通、司法、金融、能源、文教卫和智能楼宇七个事业部。目前,公司产品及解决方案的研发、生产和实施能力已处于行业领先水平。 |

||

3、规模化优势:公司已成为全球最大的视频监控解决方案供应商之一。公司拥有的显著规模化优势,使得公司产品在质量、成本控制、规模化生产和交付等方面更具竞争力。 |

||

浙江大华技术股份有限公司 |

计算机软件的开发、服务、销售,电子产品及通讯产品的设计、开发、生产、安装及销售,网络产品的开发、系统集成与销售,电子产品工程的设计、安装,信息技术咨询服务,经营进出口业务 |

1、营销和服务体系优势:公司已建立全球化的营销服务体系,不断拓展自主品牌的影响力,内伸与外延双管齐下,积极推进自主品牌实施全球化战略。在海外设立了35个分支机构,覆盖了亚太、北美、南美、欧洲、非洲,向全球180多个国家和地区提供快速、优质的端到端产品和解决方案服务。 |

2、营销渠道优势:公司安防事业部在国内11个大区设有31个办事处,系统集成事业部在国内8个大区设有13个办事处,销售范围覆盖全国主要城市。 |

||

3、技术优势:公司在嵌入式开发技术、视频及图像处理技术、存储技术、智能化技术、HDCVI技术、光学技术、芯片技术、云存储和云计算技术等技术领域拥有八大核心技术贯穿全产业链。 |

||

浙江宇视科技有限公司 |

光机电、图像处理、机器视觉、大数据、云存储等各个维度 |

1、研发专利优势:专利申请总数1869件,发明专利占比83%,涵盖了光机电、图像处理、机器视觉、大数据、云存储等各个维度。 |

2、项目经验优势:在几乎中国所有重大峰会(APEC、G20、上合、金砖)、历史时刻(人大、两会)的场景,在张学友演唱会的抓逃,都有宇视的守护;交付的产品方案涉及全球145个国家和地区。 |

||

3、核心技术优势:拥有安防行业唯一的大型操作系统IMOS,,在大数据、人工智能、物联网等领域以产品方案取得连续应用落地。 |

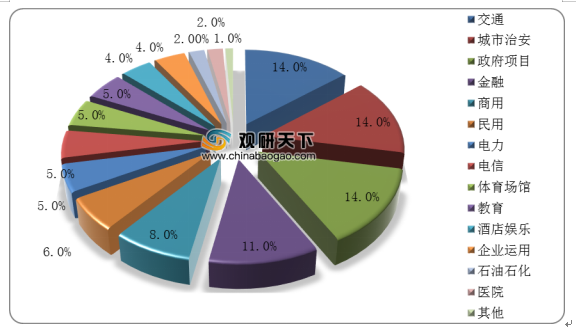

下游方面:目前视频监控设备行业主要应用于交通、城市治安、政府项目、金融以及商用等特殊部门,在其它领域的应用相对较少。

现阶段,我国视频监控设备行业下游相关企业主要有上海申通地铁股份有限公司、绿城物业服务集团有限公司、万科物业发展有限公司与浙江亚厦装饰股份有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

上海申通地铁股份有限公司 |

上海地铁一号线经营业务、融资租赁和保理业务 |

业务优势:2019年地铁融资租赁公司新签订11份融资租赁及商业保理合同,新投放约14.04亿元,其中保理业务新增投放约6.34亿,融资租赁新增投放约7.7亿元。 |

绿城物业服务集团有限公司 |

主要从事物业服务、生活服务与产业服务等 |

1、企业荣誉优势:2019中国服务业企业500强榜上榜,排名第436名。 |

2、服务类型优势:服务的物业类型涵盖市政公建项目、城市综合体、商务写字楼、别墅、公寓、学校、足球基地和高科技产业园等,接管、咨询及代管。 |

||

万科物业发展有限公司 |

专注于住宅物业服务、商写物业服务、开发商服务、资产服务、楼宇智能化服务和基于客户移动互联网终端六大业务单元 |

1、服务类型优势:包括多层小区、高层大厦、别墅、写字楼、社区商业、政府公共物业等多种类型。 |

2、业务领域优势:业务范围涵盖小区前期规划、秩序维护与清洁服务、园艺绿化设计及养护、设施设备集约化管理、楼宇智能化设计与施工、会所经营、房产经纪、家居装饰、社区资源经营等诸多领域。 |

||

3、服务规模优势:截至2017年12月底,万科物业已布局中国69个具有发展潜力的大中城市,服务项目共计2356个,服务394万户家庭。 |

||

浙江亚厦装饰股份有限公司 |

建筑装饰装修工程、建筑幕墙工程、互联网家装、建筑智能化工程的设计和施工 |

1、企业规模优势:公司拥有建筑装饰行业唯一一家国家住宅产业化基地,拥有行业首家推出硬装、软装、家具、家电、智能家居一体化“集成家”解决方案,实现“所见即所得”的互联网家装领军品牌-蘑菇+,拥有全球3D建筑打印领先企业-盈创科技,拥有国内建筑智能化行业龙头企业-万安智能。 |

2、人才优势:公司拥有一批综合素质高、创新能力强的优秀管理团队,一批执行力强、认同企业文化的中层管理团队和一大批技术精、业务专的基层员工。 |

||

3、绿色环保装修优势:我国单位建筑面积能耗是发达国家的2至3倍,建筑耗能接近全国总能耗的40%。作为中国绿色装修的倡导者和先行者,公司较早进入了绿色装修这一细分市场。 |

相关行业分析报告参考《2020年中国视频监控设备产业分析报告-行业供需现状与未来趋势预测》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。