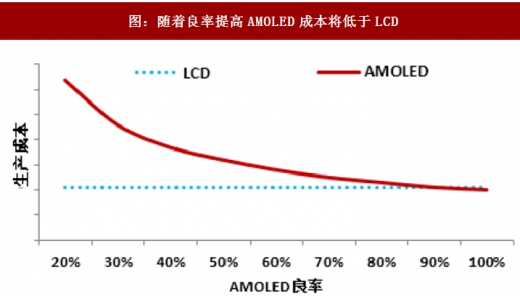

作为第三代显示技术,OLED正处于快速成长期,其应用市场主要是替代LCD,OLED的渗透率与其成本直接相关,而其成本又直接与生产良率相关。如果组件和材料价格合理,生产良率超过80%时,OLED成本将低于LCD。一旦成本低于LCD,OLE。将凭借其性能优势大规模替代LCD。

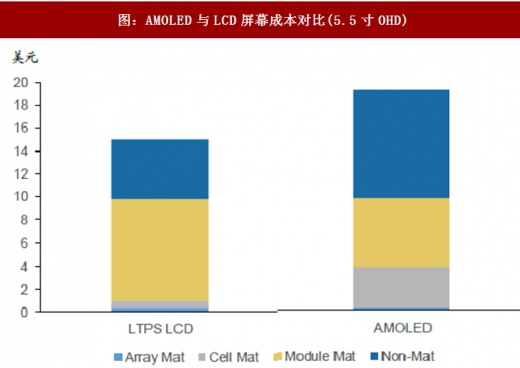

2017年42以来,5.5寸HD分辨率的面板已经出现了成本倒转,根据IHSMarkit调查,5.5寸HDAMOLED面板的制造成本为12.1美元,而5.5寸HDL下PSLCD面板的成本则是12.2美元,不过5.5寸的HDa-SiLCD面板制造成本仅约10.4美元,仍低于AMOLED面板。在较高解析度的市场上,LCD的制造成本仍占有优势,据估计,5.5寸的OHDAMOLED面板和5.5寸的OHDL下PSLCD面板之间,大约存在30%的成本差距,至于a-Si技术则无法达到OHD的解析度。因为AMOLED结构较LCD面板简单,所以原则上AMOLED的材料成本应该低于LCD面板,AMOL印较高的成本主要来自折旧、劳动力成本等其他费用,而这些费用的单位成本将随着量产的规模效应而减少。

图:随着良率提高AMOLED成本将低于LCD

图:AMOLED与LCD屏幕成本对比(5.5寸HD)

图:AMOLED与LCD屏幕成本对比(5.5寸OHD)

OLED的中小尺寸需求

目前,10英寸以下中小尺寸AMOLED技术相对成熟,已实现量产,可广泛应用于手机、穿戴设备、VR、平板等移动产品。目前手机对AMOLED面板的需求量最大。

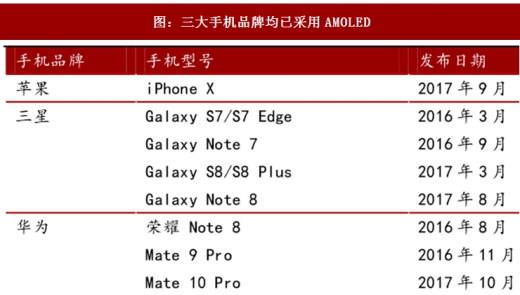

AMOL印面板在智能手机显示面板市场的渗透率正在迅速攀升。根据统计数据显示,2016年全球智能手机大概有23%搭载OLED面板。2017年随着苹果十周年纪念手机iPhoneX采用AMOLED屏幕,掀起了OLED热潮。据日本经济新闻报道,2018年下半年所有新款iPhone都将采用OLED屏幕。而这将会大大加速其他智能手机制造商对OLED屏幕的采用,下rendforce指出到2020年,OLED屏幕在手机上的采用率将达到50%。

图:三大手机品牌均已采用AMOLED

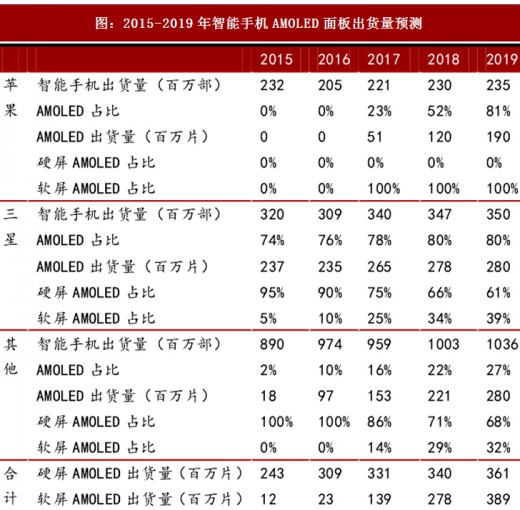

图:2015-2019年智能手机AMOLED面板出货量预测

图:2015-2019年智能手机用AMOLED市场规模测算

图:AMOLED在手机市场快速渗透(百万片)

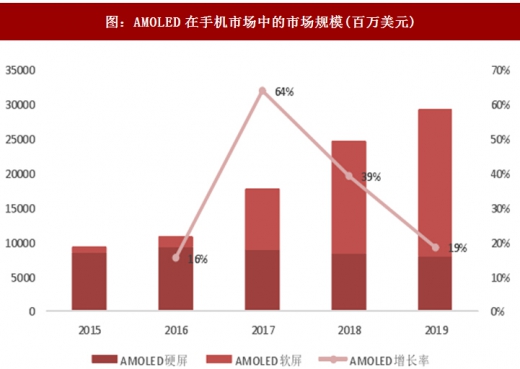

图:AMOLED在手机市场中的市场规模(百万美元)

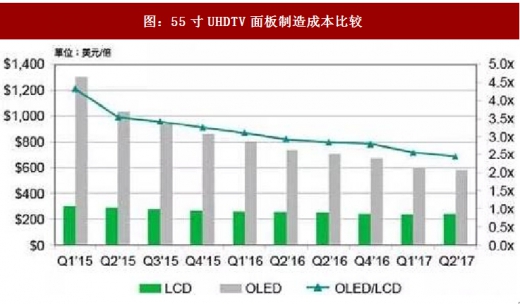

大尺寸AMOLED可应用于电视机、笔记本电脑、电脑显示器等方面,其中主要尝试点在电视机上。不过AMOL印电视面板正处于起步阶段,材料总消耗量较小从而价格较高,且生产良率仍然相对较低,所以AMOL印电视成本还远远高于LCD电视。但是据IHS估计,自从2015年第一季55寸OLEDTV首度出现在市场上至今,55寸OLED面板的制造成本已大幅下滑55%,与同规格、同尺寸LCD面板的价差亦缩小到2.5倍。到2017年第二季时,55寸OLED面板的生产成本已下跌到582美元,预估到2021年第一季时,还会进一步下跌到242美元,倘若届时同尺寸规格的LCD面板生产成本仍维持在200美元上下,届时OLEDTV与LCD下V的价差将相当有限。因此短期内LCD面板在电视应用中仍然具有更强的成本竞争力,但是长期来看,AMOLED电视仍将取代LCD电视。

参考观研天下发布《2018-2023年中国有机发光二极管(OLED)行业市场供需现状调研与投资方向评估分析报告》

图:55寸UHDTV面板制造成本比较

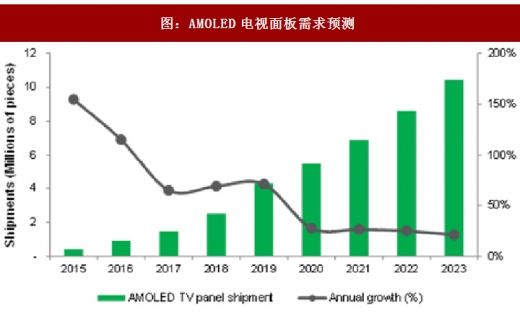

图:AMOLED电视面板需求预测

2017年全球AMOLED市场出货预计将达252亿美元,比2016年增长63%。预估到2021年,AMOLED面板市场将以22%的复合年增长率扩张,超过400亿美元。

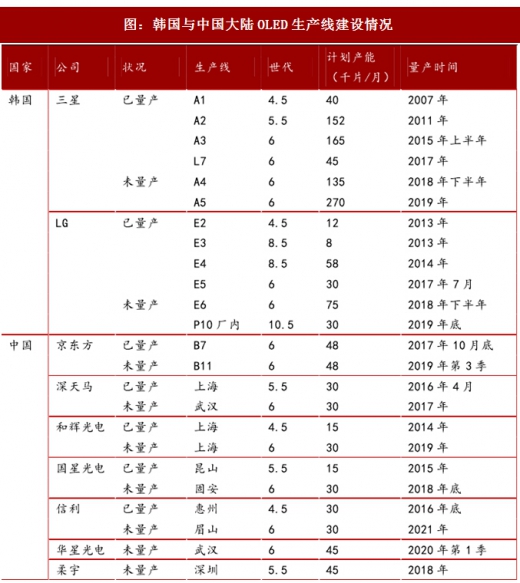

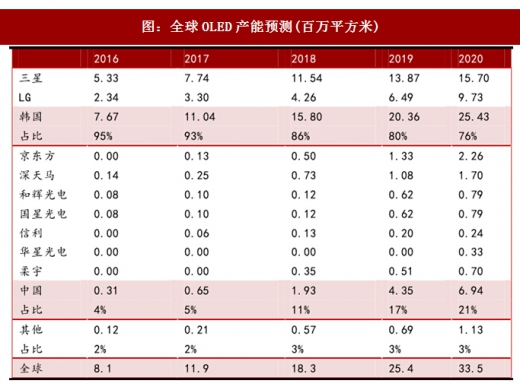

全球AMOL印面板供给集中在韩国,其中三星主要推中小尺寸的红绿蓝(RGB)OLED面板,应用于智能手机及可穿戴设备等移动终端,占有市场份额超过95%;而LGD则主要推大尺寸的白光OLED(WOLED)面板,主要应用在电视机上。为应对在智能手机和其他移动设备领域,液晶显示屏(LCD)逐步被RGBOL印取代的趋势,特别是OL印面板全屏以及柔性的特性,乐金显示器已经于2017年开始生产RGBOLED面板。目前我国内地面板制造商也在针对移动设备积极扩大中小尺寸的RGBOL印面板产能。全球OL印面板产能将在未来三年高速增长,扩张主要来自韩国和中国大陆。

根据IHSMarkit的分析,全球OLED面板的产能一一包括红绿蓝(RGB)OLED

以及白光OLED(WOLED)在内,预计将从2017年的1190万平米增至2022年的5010万平方米,增幅达到320%。其中RGBOLED面板的产能将从2017年的890万平方米增至2022年的3190万平方米,WOLED面板的产能也将从2017年的300万平米增至2022年的1820万平米。三星RGBOLED面板产能将从2017年的770万平方米增至2022年的1660万平方米,仍将是智能手机RGBOLED面板的主要供应商。但是,中国所占份额将会增加。据估计,到2022年,韩国面板制造商在全球AMOLED产能中所占的比重将从2017年的93%下降至71%,而中国制造商的市场份额则将从2017年的5%增至2022年的26%。

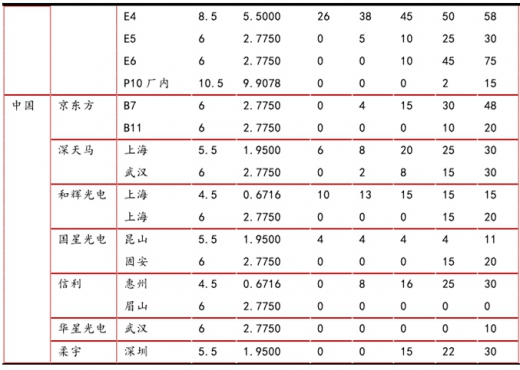

图:韩国与中国大陆OLED生产线建设情况

图:韩国与中国大陆OLED产能预测(千片/月)

图:全球OLED产能预测(百万平方米)

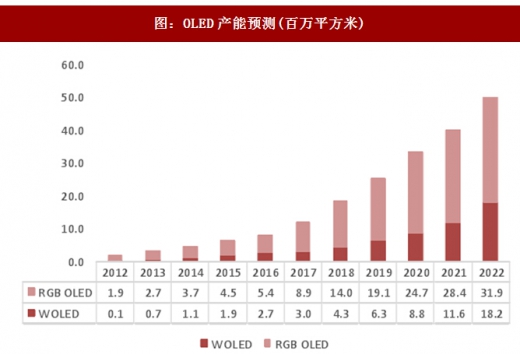

图:OLED产能预测(百万平方米)

图:各国OLED产能占比预测

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。