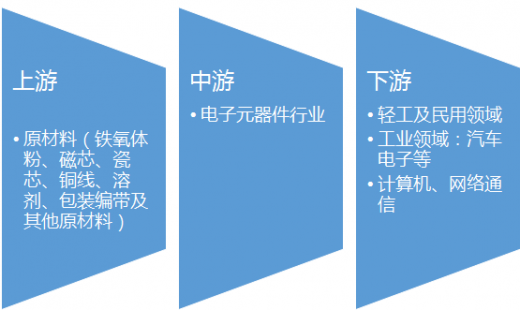

一、电子元器件行业产业链示意图

参考观研天下发布《2018-2023年中国电子元器件行业市场现状规模分析与投资前景规划预测报告》

参考观研天下发布《2018-2023年中国电子元器件行业市场现状规模分析与投资前景规划预测报告》

二、电子元器件行业行业上游市场发展情况

电子元器件的原材料主要为磁芯、漆包线、骨架以及一些辅助性材料,对原材料产品品质、供应能力、性能稳定性的要求较高。为了保证原材料产品的稳定性,同时保护行业公司的原材料配方等商业机密,行业公司通常都与上游原材料供应商保持长期稳定的合作关系,建立高效的供应链管理体系,以确保产品质量稳定及持续供应能力。此外,上游行业发展状况对本行业有一定影响,例如,近来铜金属价格因供求关系变化而出现较大波动,对电感器行业的利润空间有一定的影响。

电子元器件的主要原材料包装行业的发展情况如下:

随着时代的发展,技术在不断进步,包装行业逐渐向创新、广泛和实用的方向发展,有些新的技术给人们留下深刻的印象。在安全和可持续发展方面,技术进步和创新在困难的条件下往往可以创造出新的发展机会。虽然我们知道包装通常被当成一种营销的工具,但是其最大的作用是保护产品。食品包装可以保持适当的温度,防止食物接触到细菌,向消费者传达相关信息,以及帮助零售商追踪食品的来源。除此之外包装可以促进可持续发展,一方面是通过对食品的保护提高保质期,从而减少食物浪费;另一方面是鼓励包装回收利用,延长包装使用寿命。

供应商和创新者致力于发现创新的机会,不断的与技术供应商合作,带来新的包装解决方案,帮助包装生产商、零售商和餐饮服务供应商提高其产品的安全性,促进销售和取悦消费者。在这些进展中,我们发现一些成功案例,有力的证明了包装行业在创新,可持续发展和安全方面取得了非常大的进步。以下是最近的一些最前沿的创新技术。这些新技术不仅为产品带来了市场,还对包装行业的市场竞争产生巨大影响。

三、电子元器件行业行业中游市场发展现状

电子元器件是对各种电子元件和电子器件的总称。根据对电流的反应不同,电子元器件产品可以分为主动电子元器件与被动电子元器件两大类。主动电子元器件,即能够执行数据运算、处理的组件,主要包括IC 芯片、二极管、三极管等,其特点是等效电路均含有受控电源;被动电子元器件,即不含有受控电源的电路组件,主要包括RCL 及被动射频元器件两大类。

电子元器件制造业是电子信息产业的基础支撑产业。二十世纪九十年代起,通讯设备、消费类电子、计算机、互联网应用产品、汽车电子、机顶盒等产业发展迅猛,同时伴随着国际制造业向中国转移,中国大陆电子元器件行业得到了快速发展。从细分领域来看,随着4G、移动支付、信息安全、汽车电子、物联网等领域的发展,集成电路产业进入快速发展期;另外,LED产业规模也在不断扩大,半导体领域日益成熟,面板价格止跌、需求关系略有改善等都为行业发展带来了广阔的发展空间。资料显示,2015年我国电子元器件行业销售收入约为31636.99亿元。2016年我国电子元器件行业销售收入达到34104.58亿元,同比增长7.8%。

1、汽车电子行业

汽车电子可分为动力控制系统、安全控制系统、通讯娱乐系统和车身电子系统等。汽车电子化、互联网化和汽车驾驶的自动化带动汽车向智能化方向发展。

汽车电子和车联网增长空间巨大。到2016 年,包括ADAS、电子座舱、驾驶行为分析等系统与服务在内的全球汽车电子市场规模将达到2348 亿美元,其中中国市场规模将超过740 亿美元,同比增速有望保持在10%以上。2014 年中国车联网市场规模为1100 亿人民币,同比增长50.7%,随着传统车厂和IT 企业投资力度的加大,2017年国内车联网有望达到2640 亿元的市场规模。

新能源汽车依赖汽车电子。随着市场对驾驶安全、节能、娱乐等需求的持续攀升,汽车电子化程度将不断提高,2015 年每部汽车平均半导体成本为520美元,同比增长6.1%,2018 年这一数字将增长至610 美元。汽车电子占整车成本比例从2000 年22%上升至2010 年35%,预计2030 年将占到总成本50%。从不同种类看,汽车电子在纯电动轿车中占整体成本较高(65%),混合动力轿车次之为47%。

2、通信行业

截至 2016 年 10 月,我国移动电话用户总数达到 13.21 亿户,同比增长 1.44%,普及率接近 96%,1-10 月 移动电话用户净增 1476.2 万户,相比去年降低 5.83%,继 2014 年快速增长后进入缓慢增长时期,移动电话用 户趋于饱和,运营商增收主要靠 2G\3G 用户迁移至 4G,提升 ARPU 值。 截至 2016 年 1-10 月,我国互联网宽带接入用户净增 8095.4 万户,总数达到 2.94 亿户,同比增长 605%, 主要系中国移动发力固网宽带市场, 2016 年成为宽带大刀阔斧向前迈进的一年。

通信市场显现出如此广阔的空间,其支撑的主因还在于今年宽带用户的稳步攀升。三大运营商的移动用户数基本保持稳定状态,略有小幅增长,而4G用户确是稳步攀升,占比也是逐月提高。增速方面,三家运营商都显现出下降趋势,一方面由于4G网络的扩张已经过了最初的爆发期,逐渐进入平稳发展期,另一方面由于用户天花板效应,4G用户占比突破50%以后,将会迅速减速,这从中移动和中电信的增速线上可以看出,中联通占比小于50%,目前仍能保持5%以上的增速。而从3家运营商移动宽带用户规模对比图中可以看出,中移动在宽带用户群体中占据绝对优势,达到64%,而电信与联通分别占比达到20%和16%,对比去年同期数据,我们发现,联通的占比减少6个百分点,而移动和电信的占比有所提升,这与今年联通调整业务结构有很大的关系,同时也预示着联通的调整已经基本完成,后续将看到一系列崭新的面貌。我们预计未来3年的趋势将是4G甚至4.5G用户将逐步全面取代现有的移动用户

二、电子元器件行业行业上游市场发展情况

电子元器件的原材料主要为磁芯、漆包线、骨架以及一些辅助性材料,对原材料产品品质、供应能力、性能稳定性的要求较高。为了保证原材料产品的稳定性,同时保护行业公司的原材料配方等商业机密,行业公司通常都与上游原材料供应商保持长期稳定的合作关系,建立高效的供应链管理体系,以确保产品质量稳定及持续供应能力。此外,上游行业发展状况对本行业有一定影响,例如,近来铜金属价格因供求关系变化而出现较大波动,对电感器行业的利润空间有一定的影响。

电子元器件的主要原材料包装行业的发展情况如下:

随着时代的发展,技术在不断进步,包装行业逐渐向创新、广泛和实用的方向发展,有些新的技术给人们留下深刻的印象。在安全和可持续发展方面,技术进步和创新在困难的条件下往往可以创造出新的发展机会。虽然我们知道包装通常被当成一种营销的工具,但是其最大的作用是保护产品。食品包装可以保持适当的温度,防止食物接触到细菌,向消费者传达相关信息,以及帮助零售商追踪食品的来源。除此之外包装可以促进可持续发展,一方面是通过对食品的保护提高保质期,从而减少食物浪费;另一方面是鼓励包装回收利用,延长包装使用寿命。

供应商和创新者致力于发现创新的机会,不断的与技术供应商合作,带来新的包装解决方案,帮助包装生产商、零售商和餐饮服务供应商提高其产品的安全性,促进销售和取悦消费者。在这些进展中,我们发现一些成功案例,有力的证明了包装行业在创新,可持续发展和安全方面取得了非常大的进步。以下是最近的一些最前沿的创新技术。这些新技术不仅为产品带来了市场,还对包装行业的市场竞争产生巨大影响。

三、电子元器件行业行业中游市场发展现状

电子元器件是对各种电子元件和电子器件的总称。根据对电流的反应不同,电子元器件产品可以分为主动电子元器件与被动电子元器件两大类。主动电子元器件,即能够执行数据运算、处理的组件,主要包括IC 芯片、二极管、三极管等,其特点是等效电路均含有受控电源;被动电子元器件,即不含有受控电源的电路组件,主要包括RCL 及被动射频元器件两大类。

电子元器件制造业是电子信息产业的基础支撑产业。二十世纪九十年代起,通讯设备、消费类电子、计算机、互联网应用产品、汽车电子、机顶盒等产业发展迅猛,同时伴随着国际制造业向中国转移,中国大陆电子元器件行业得到了快速发展。从细分领域来看,随着4G、移动支付、信息安全、汽车电子、物联网等领域的发展,集成电路产业进入快速发展期;另外,LED产业规模也在不断扩大,半导体领域日益成熟,面板价格止跌、需求关系略有改善等都为行业发展带来了广阔的发展空间。资料显示,2015年我国电子元器件行业销售收入约为31636.99亿元。2016年我国电子元器件行业销售收入达到34104.58亿元,同比增长7.8%。

2011-2016年我国电子元器件销售收入

数据来源:公开资料整理

四、电子元器件行业行业下游市场发展现状1、汽车电子行业

汽车电子可分为动力控制系统、安全控制系统、通讯娱乐系统和车身电子系统等。汽车电子化、互联网化和汽车驾驶的自动化带动汽车向智能化方向发展。

汽车电子和车联网增长空间巨大。到2016 年,包括ADAS、电子座舱、驾驶行为分析等系统与服务在内的全球汽车电子市场规模将达到2348 亿美元,其中中国市场规模将超过740 亿美元,同比增速有望保持在10%以上。2014 年中国车联网市场规模为1100 亿人民币,同比增长50.7%,随着传统车厂和IT 企业投资力度的加大,2017年国内车联网有望达到2640 亿元的市场规模。

新能源汽车依赖汽车电子。随着市场对驾驶安全、节能、娱乐等需求的持续攀升,汽车电子化程度将不断提高,2015 年每部汽车平均半导体成本为520美元,同比增长6.1%,2018 年这一数字将增长至610 美元。汽车电子占整车成本比例从2000 年22%上升至2010 年35%,预计2030 年将占到总成本50%。从不同种类看,汽车电子在纯电动轿车中占整体成本较高(65%),混合动力轿车次之为47%。

2、通信行业

截至 2016 年 10 月,我国移动电话用户总数达到 13.21 亿户,同比增长 1.44%,普及率接近 96%,1-10 月 移动电话用户净增 1476.2 万户,相比去年降低 5.83%,继 2014 年快速增长后进入缓慢增长时期,移动电话用 户趋于饱和,运营商增收主要靠 2G\3G 用户迁移至 4G,提升 ARPU 值。 截至 2016 年 1-10 月,我国互联网宽带接入用户净增 8095.4 万户,总数达到 2.94 亿户,同比增长 605%, 主要系中国移动发力固网宽带市场, 2016 年成为宽带大刀阔斧向前迈进的一年。

通信市场显现出如此广阔的空间,其支撑的主因还在于今年宽带用户的稳步攀升。三大运营商的移动用户数基本保持稳定状态,略有小幅增长,而4G用户确是稳步攀升,占比也是逐月提高。增速方面,三家运营商都显现出下降趋势,一方面由于4G网络的扩张已经过了最初的爆发期,逐渐进入平稳发展期,另一方面由于用户天花板效应,4G用户占比突破50%以后,将会迅速减速,这从中移动和中电信的增速线上可以看出,中联通占比小于50%,目前仍能保持5%以上的增速。而从3家运营商移动宽带用户规模对比图中可以看出,中移动在宽带用户群体中占据绝对优势,达到64%,而电信与联通分别占比达到20%和16%,对比去年同期数据,我们发现,联通的占比减少6个百分点,而移动和电信的占比有所提升,这与今年联通调整业务结构有很大的关系,同时也预示着联通的调整已经基本完成,后续将看到一系列崭新的面貌。我们预计未来3年的趋势将是4G甚至4.5G用户将逐步全面取代现有的移动用户

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。