漆包线是电磁线(即绕组线)的一种,是具有绝缘层的导电金属电线,以绕组形式产生电磁效应,实现电能与磁能的转换、动作控制和信号传输的目的,由导体和绝缘层两部分组成,裸线经退火软化后,再经过多次涂漆、烘焙而成,普遍具备机械性能、化学性能、电性能和热性能四大性能。目前,漆包线在绕组线中占据主导地位。

进入二十世纪六十年代,日本经济的崛起,特别以家电工业发展为标志的高速发展,同时引领世界先进水平,带动漆包线新品种的开发和应用。自粘漆包线、耐冷媒漆包线、耐高温漆包线等复合漆包线,不论是经营规模,还是制造技术都处于世界前列,推动世界漆包线行业进入一个新的阶段。这个时期造就了世界漆包线行业第二代领头羊企业在日本出现。如日本第一电工、日本佳友、日立电线、韩国的LG公司,这些公司复合线的经营规模、制造技术、质量水平均处于世界先进水平,引领行业的持续发展。

参考观研天下发布《2018-2023年中国漆包线市场竞争现状分析及投资战略研究报告》

进入二十一世纪,世界经济格局发生了很大的变化。随着中国经济的崛起,特别是中国加入WTO以后,中国经济融入全球经济,世界工业制造业加快向中国转移,使中国成为世界制造基地的形成,带动中国漆包线行业高速发展,在规模上一跃成为世界生产第一大国。

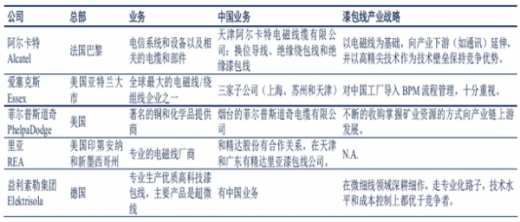

国际漆包线企业分为大型工业集团配套和专业从事漆包线产业两种。国际上影响力较大的主要有五家厂商:阿尔卡特Alcatel电磁线公司、埃塞克斯Essex电磁线公司、菲尔普斯道奇PhelpaDodge电磁线公司、里亚REA电磁线公司和益利素勒Elaektrisola集团。

漆包线作为重要的电子专用材料被广泛运用于电机、变压器、家用电器、电动工具、汽车、微特电机、继电器、电子变压器、电声器件等领域。由于各行业本身的性质不同,其对漆包线的品种有不同的要求,具体情况如下:

随着世界制造中心的转移和中国成为世界制造中心的形成,全球漆包线市场也开始逐步向中国转移,同时,受益于机电、家电等技术进步行业、以电子信息为主体的高科技行业以及经济全球化等因素的联合拉动,我国漆包线行业保持高速发展,漆包线产量已超过美国和日本等国,成为世界第一大生产和消费国。

此外,随着中国市场的开放和世界制造业大转移,家电、电子信息、通讯产品、电动工具等出口大幅增长,带动漆包线行业大规模进入国际市场并保持全面增长,我国海关统计数量显示,近几年我国漆包线的出口量在稳步提升,进口数量逐年下降。

据统计:2005年我国漆包线行业年产量为90.7万吨,到2014年行业产量增长至166万吨,2015年产量为174.5万吨,近年来我国漆包线产量年均增速达到7.0%。

漆包线分类

资料来源:公开资料整理

人类最早使用漆包线是1831年,当时著名的物理学家法拉第应用漆包线制造电磁感应线圈,进行了有名的电磁感应试验,从而创立了电磁感应学说。随着电磁感应学说的创立,1866年西门子发明的发电机,1877年爱迪生发明了电灯和变压器,解决了电力的远距离输送问题。随后格立姆发明了电动机, 电能和机械能相互转换,使电力很快获得广泛的应用,产生了以电力应用为标志的第二次工业革命的发生。

第二次工业革命首先使英国经济崛起,在英国产生了BICC公司,制造技术领先于世界,第二次世界大战期间发明了催化燃烧技术和模具涂漆技术,引发漆包线的重大变革,后来将技术转让给美国ESSEX公司。二战以后随美国经济的崛起,带动了整个西欧和美洲的经济大发展,形成了以美国为首的经济强国。这些地区的漆包线随着以美国为首的经济的崛起,工业化技术水平的提高, 使漆包线的品种、生产经营规模、制造技术获得巨大发展,造就了世界漆包线行业第一代领头羊企业在美国产生。如美国的埃塞克斯公司、菲力浦.道奇公司、法国的阿尔卡特公司等,从产品品种、制造技术、生产能力、经营规模等方面均处于世界先进水平,全面引领世界漆包线行业的发展。进入二十世纪六十年代,日本经济的崛起,特别以家电工业发展为标志的高速发展,同时引领世界先进水平,带动漆包线新品种的开发和应用。自粘漆包线、耐冷媒漆包线、耐高温漆包线等复合漆包线,不论是经营规模,还是制造技术都处于世界前列,推动世界漆包线行业进入一个新的阶段。这个时期造就了世界漆包线行业第二代领头羊企业在日本出现。如日本第一电工、日本佳友、日立电线、韩国的LG公司,这些公司复合线的经营规模、制造技术、质量水平均处于世界先进水平,引领行业的持续发展。

参考观研天下发布《2018-2023年中国漆包线市场竞争现状分析及投资战略研究报告》

进入二十一世纪,世界经济格局发生了很大的变化。随着中国经济的崛起,特别是中国加入WTO以后,中国经济融入全球经济,世界工业制造业加快向中国转移,使中国成为世界制造基地的形成,带动中国漆包线行业高速发展,在规模上一跃成为世界生产第一大国。

国际漆包线企业分为大型工业集团配套和专业从事漆包线产业两种。国际上影响力较大的主要有五家厂商:阿尔卡特Alcatel电磁线公司、埃塞克斯Essex电磁线公司、菲尔普斯道奇PhelpaDodge电磁线公司、里亚REA电磁线公司和益利素勒Elaektrisola集团。

全球主要漆包线企业对比分析

资料来源:公开资料整理

漆包线作为重要的电子专用材料被广泛运用于电机、变压器、家用电器、电动工具、汽车、微特电机、继电器、电子变压器、电声器件等领域。由于各行业本身的性质不同,其对漆包线的品种有不同的要求,具体情况如下:

各行业对漆包线的品种要求

资料来源:公开资料整理

随着世界制造中心的转移和中国成为世界制造中心的形成,全球漆包线市场也开始逐步向中国转移,同时,受益于机电、家电等技术进步行业、以电子信息为主体的高科技行业以及经济全球化等因素的联合拉动,我国漆包线行业保持高速发展,漆包线产量已超过美国和日本等国,成为世界第一大生产和消费国。

此外,随着中国市场的开放和世界制造业大转移,家电、电子信息、通讯产品、电动工具等出口大幅增长,带动漆包线行业大规模进入国际市场并保持全面增长,我国海关统计数量显示,近几年我国漆包线的出口量在稳步提升,进口数量逐年下降。

据统计:2005年我国漆包线行业年产量为90.7万吨,到2014年行业产量增长至166万吨,2015年产量为174.5万吨,近年来我国漆包线产量年均增速达到7.0%。

2005-2015年我国漆包线产量走势图

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。