一、电子元件及电子专用材料制造行业下游应用市场

1.消费电子产品市场发展概况

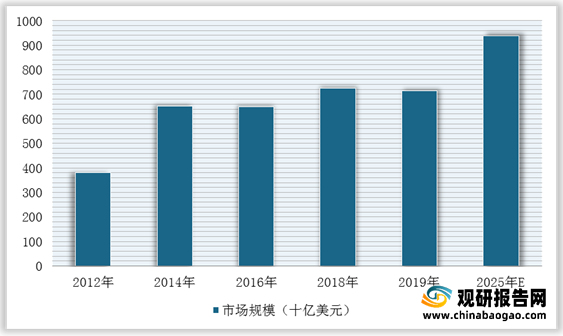

观研报告网发布的资料显示,随着互联网科技、半导体芯片技术以及精密制造工艺的快速发展,消费电子产品的性能、外观以及功能显著提升,在生活中起到的作用越来越多样化,逐渐成为日常生活、办公、娱乐所不可缺少的必需品。根据据,2009-2019年,消费电子行业市场规模从2450亿美元增长到7150亿美元,复合增长率达到11.3%,预计2025年市场规模将达到9390亿美元。

(1)智能手机

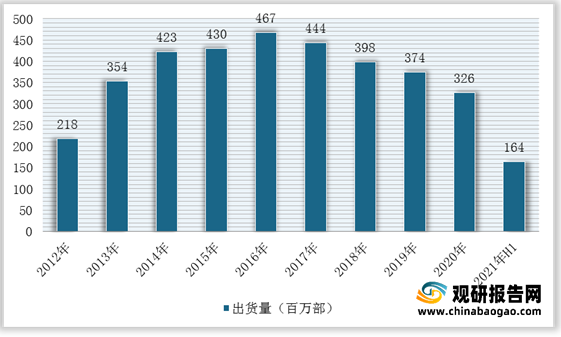

在中国市场,根据数据显示,2016-2020年,我国智能手机市场渗透率进一步下沉,需求规模趋于稳定,智能手机出货量开始维持在稳定水平,2020年全国共出货326百万部的智能手机,2021年上半年整体市场出货量1.64亿台,同比增幅6.5%。同时,随着5G网络和应用场景的普及,现有移动通信终端有望迎来一波更新换代需求,截止2021年上半年国内5G手机累计出货量1.28亿部,占同期手机出货量的73.4%。

2.汽车电子、通讯设备行业

此外,随着汽车电子、消费类电子产品以及网络设备等下游市场快速发展,对电子元件及电子专用材料制造行业市场需求不断上升。根据数据显示,2020年,我国汽车电子市场规模预计达到1029亿美元;计算机网络设备市场规模将进一步提升至87.9亿美元,其中交换机市场规模为41.1亿美元、路由器市场规模37.7亿美元、无线产品市场规模为9.1亿美元。

二、电子元件及电子专用材料制造行业市场竞争

目前,我国电子元件及电子专用材料制造行业主要企业的产品应用涵盖了包括手机、平板电脑、笔记本电脑、智能穿戴设备等主要消费电子产品以及其他通讯电子产品领域,其终端客户覆盖了市场主流消费电子品牌厂商,企业代表有科森科技、安洁科技、恒铭达、智动力等。

| 公司名称 |

主要产品 |

应用领域 |

终端客户 |

| 手机及平板电脑结构件、医疗手术器械结构件、光伏产品结构件、一般精密金属结构件 |

消费电子、微型计算机、医疗器械、新能源、汽车、数字视听等 |

苹果、亚马逊、谷歌、美敦力等 |

|

| 消费电子精密功能性器件、消费电子精密结构件、智能手机3D热压复合板材后盖、消费电子无线充电模组、汽车精密功能性器件、精密金属零件和模组、射频器件和5G天线 |

手机、台式电脑及笔记本电脑、平板电脑、智能穿戴设备、智能家居产品、新能源汽车和其他通讯领域 |

苹果、OPPO、VIVO、小米、华为、联想、摩托罗拉、特斯拉、希捷、博世等 |

|

| 导电屏蔽类功能性器件、绝缘类、缓冲类、散热类等其他功能性器件、零配件保护膜、裸机保护膜、消费电子外盒保护膜、粘贴、固定类功能性器件、制程保护膜 |

手机、平板电脑、手表及其他消费电子类产品 |

苹果、华为、小米、谷歌等 |

|

| 粘结固定、导热散热、导电屏蔽、缓冲密封、防护保洁等消费电子功能性器件、PMMA+PC复合材料手机背板及精密光学器件 |

手机、平板电脑、智能穿戴、智能家居、车载等 |

三星、OPPO、VIVO、小米、谷歌、夏普等 |

|

| 方林科技 |

消费电子产品类锂电池组件、动力及储能类锂电池组件、消费类电子产品相关功能性器件、手机周边配件及其他产品 |

笔记本电脑、平板电脑、手机等消费类电子产品 |

惠普、三星、松下、 LG、宏基、索尼等 |

| 万祥科技 |

热敏保护组件、数电传控集成组件、精密结构件、柔性功能零组件 |

笔记本电脑、平板电脑、手机等消费类电子产品 |

苹果、惠普、戴尔、 华为、微软、三星、联想、华硕等 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。