根据观研报告网发布的《2021年中国电子元件行业分析报告-市场调查与运营商机前瞻》显示,电子元件是电子电路中的基本元素,通常是个别封装,并具有两个或以上的引线或金属接点。电子元件须相互连接以构成一个具有特定功能的电子电路,例如放大器、无线电接收机、振荡器等,连接电子元件常见的方式之一是焊接到印刷电路板上。电子元件也许是单独的封装(电阻器、电容器、电感器、晶体管、二极管等),或是各种不同复杂度的群组,例如集成电路(运算放大器、排阻、逻辑门等)。

一、电子元件发展现状

观研报告网发布的资料显示,目前,我国珠江三角洲、长江三角洲、环渤海湾地区、部分中西部地区四大电子信息产业基地初步形成,这些地区的电子元件企业集中,产业链较完整,具有相当的规模和配套能力。根据数据,2019年我国电子元件产量达到6.75万亿个,2009-2019年复合增速达到了15.7%。因此,现阶段我国已经形成世界上产销规模庞大、门类较为齐全、产业链基本完善的电子元件工业体系。

二、电子元件发展趋势

1.进口替代持续进行,国产元件竞争力逐步提升

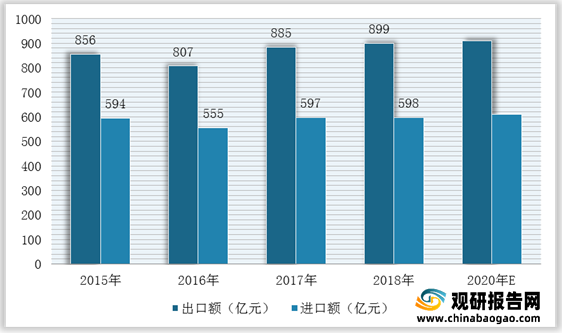

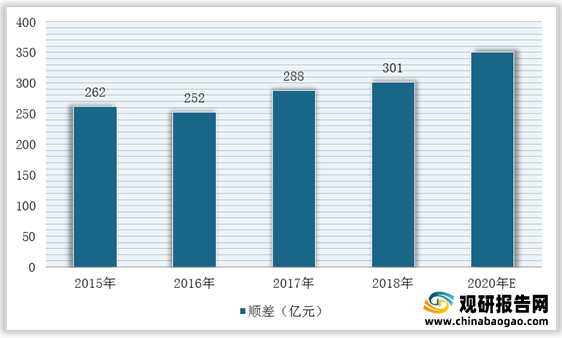

近几年,我国电子元件行业在多个领域实现了重大突破,出口额逐年提升,电子元件贸易顺差持续扩大。根据数据显示,2018年,我国电子元件贸易出口额899亿元,实现贸易顺差约301亿元;2020年,我国电子元件贸易出口额**亿元,实现贸易顺差约**亿元。

2.产品精细化、集成化程度更高,生产自动化程度提升

近年来,在消费电子、5G通信、新能源汽车等产业对电子元件产品轻量化、精细化和可靠性的要求不断提升,加上电子元件制造需要实现高效生产并保证极低不良率的背景下,我国电子元件行业制造产品逐渐精细化,产业集成化和自动化程度逐渐提升。

3.电子元件行业集中度进一步提升

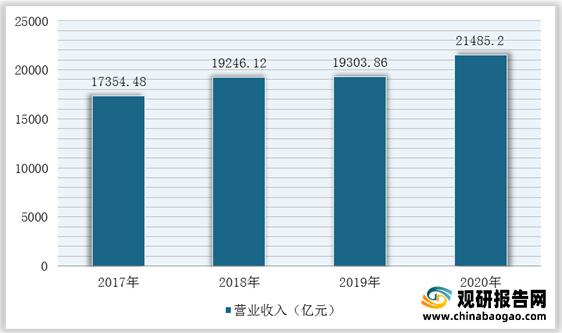

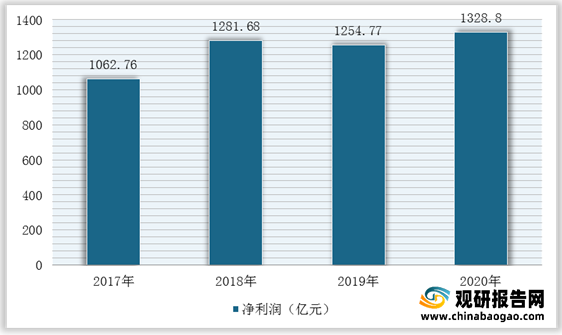

根据中国电子元件协会统计数据,2020年我国电子元件及电子专用材料制造行业收入21485.2亿元,同比增长11.30%;电子元件及电子专用材料制造行业利润1328.8亿元,同比增长5.90%。

同时,2018年我国电子元件百强企业主营业务收入总额为5,191亿元,百强企业复合增速超17.2%,电子元件行业头部企业增速高于行业增速,行业集中度提高趋势明显,各细分领域龙头有望延续强者恒强的趋势。

一、电子元件发展现状

观研报告网发布的资料显示,目前,我国珠江三角洲、长江三角洲、环渤海湾地区、部分中西部地区四大电子信息产业基地初步形成,这些地区的电子元件企业集中,产业链较完整,具有相当的规模和配套能力。根据数据,2019年我国电子元件产量达到6.75万亿个,2009-2019年复合增速达到了15.7%。因此,现阶段我国已经形成世界上产销规模庞大、门类较为齐全、产业链基本完善的电子元件工业体系。

2012-2019年我国电子元件产量统计情况

数据来源:观研天下整理

二、电子元件发展趋势

1.进口替代持续进行,国产元件竞争力逐步提升

近几年,我国电子元件行业在多个领域实现了重大突破,出口额逐年提升,电子元件贸易顺差持续扩大。根据数据显示,2018年,我国电子元件贸易出口额899亿元,实现贸易顺差约301亿元;2020年,我国电子元件贸易出口额**亿元,实现贸易顺差约**亿元。

2015-2020年我国电子元件行业进出口金额统计情况

数据来源:观研天下整理

2015-2020年我国电子元件行业进出口贸易顺差情况

数据来源:观研天下整理

2.产品精细化、集成化程度更高,生产自动化程度提升

近年来,在消费电子、5G通信、新能源汽车等产业对电子元件产品轻量化、精细化和可靠性的要求不断提升,加上电子元件制造需要实现高效生产并保证极低不良率的背景下,我国电子元件行业制造产品逐渐精细化,产业集成化和自动化程度逐渐提升。

3.电子元件行业集中度进一步提升

根据中国电子元件协会统计数据,2020年我国电子元件及电子专用材料制造行业收入21485.2亿元,同比增长11.30%;电子元件及电子专用材料制造行业利润1328.8亿元,同比增长5.90%。

2017-2020年我国电子元件及电子专用材料制造行业收入统计情况

数据来源:观研天下整理

2017-2020年中国电子元件及电子专用材料制造行业利润

数据来源:观研天下整理

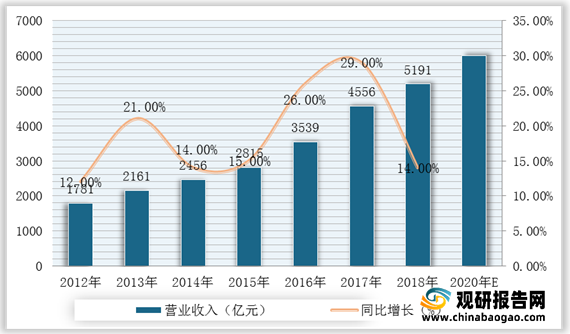

同时,2018年我国电子元件百强企业主营业务收入总额为5,191亿元,百强企业复合增速超17.2%,电子元件行业头部企业增速高于行业增速,行业集中度提高趋势明显,各细分领域龙头有望延续强者恒强的趋势。

2012-2020年我国电子元件百强企业主营业务收入及增长预测情况

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。