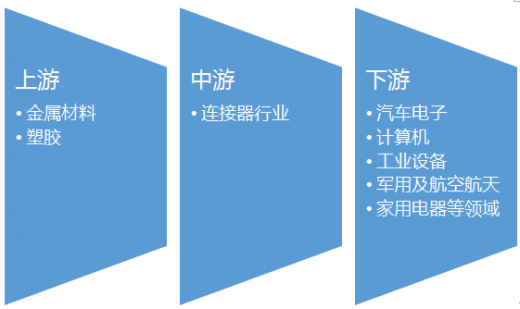

一、连接器行业产业链示意图

参考观研天下发布《2018-2023年中国连接器产业市场竞争现状调查与投资价值前景评估报告》

参考观研天下发布《2018-2023年中国连接器产业市场竞争现状调查与投资价值前景评估报告》

二、连接器行业上游市场发展情况

我国连接器行业的上游市场主要是金属行业和塑胶行业,其发展现状如下:

1、 金属行业

2016年,全国十种有色金属产量5283万吨,同比增长2.5%,增速同比回落3.3个百分点。其中,铜产量844万吨,增长6%,提高1.2个百分点;电解铝产量3187万吨,增长1.3%,回落7.1个百分点;铅产量467万吨,增长5.7%,上年为下降5.3%;锌产量627万吨,增长2%,回落2.9个百分点。氧化铝产量6091万吨,增长3.4%,回落6.2个百分点。

主要有色金属价格继续上涨。2016年12月份,上海期货交易所铜、电解铝、铅、锌价格分别为46203元/吨、14082元/吨、19804元/吨和22063元/吨,分别比上月上涨19.7%、2.9%、23.7%和17.6%,同比上涨32.7%、38.3%、57.1%和74.3%。

2、 塑胶行业

(1)、生产情况

2016年1-12月,我国塑料制品行业累计完成产量6989.5万吨,同比增长3.9%。12月当月,我国塑料制品行业完成产量704.7万吨,同比增长2.5%。

(2)、销售情况

2016年1-12月,我国塑料制品行业累计完成出口交货值2253.3亿元,同比增长2.6%,累计产销率达97.9%。12月当月,我国塑料制品行业完成出口交货值210.8亿元,同比增长1.2%,产销率达98.4%。

(3)、效益情况

在经济效益方面,1-12月,塑料制品生产企业累计主营业务收入22855.1亿元,同比增长6.2%;实现利润总额1398.6亿元,同比增长7.3%。

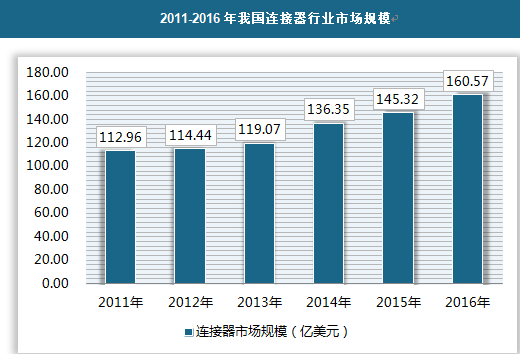

三、连接器行业中游市场发展现状

中国已成全球第一大连接器市场。从2003 到2015 年,随着中国连接器市场增长率显著高于全球平均水平,中国2016年连接器行业的市场规模达160 亿美元,目前已成为全球第一大连接器消费市场地区,比第二名欧洲市场多出20%。

国内连接器厂商数量众多且集中在中低端市场,高端市场仍被外企占据。我国连接器行业起步较晚,连接器市场集中度较低,国内连接器生产厂商数量众多,但普遍规模较小。国家统计局数据显示,2010 年,我国连接器制造厂商有1000 多家,其中外商投资约300 家,占据高端连接器产品的主导地位;本土制造厂商约700 余家,但受限于规模小、技术积累不足和资本实力较差,本土企业业务主要集中在技术水平偏低的中低端产品。

国内连接器市场产品结构将逐步升级,行业集中度正逐渐提高。随着计算机、汽车、通讯、家电等下游行业对高端连接器需求逐渐增大,下游厂商对配件供应商的产品品质、研发实力、价格水平、交货期限都提出了更高要求,众多国内厂商已经开始对高端连接器产品进行研发。在此推动下,未来几年国内连接器市场产品结构将逐步升级,行业整合将成为主题,2013 年全国规模以上企业达842 家,截止到2014 年年底达882 家。企业数目相对于2010 年的1000 多家,已经减少了100 多家。国内连接器行业集中度大幅提高。国内Top3(立讯精密、中航光电、得润电子)连接器企业的市场份额已经从2010 年的5.8% 提升至2015 年的17%,但仍然远低于国际三巨头的30%,这说明未来还有很大的提升空间,也为行业龙头企业迅速做大做强提供了难得的机遇。

四、连接器行业下游市场发展现状

我连接器行业的下游市场主要有汽车电子、计算机、工业设备、军用及航空航天、家用电器等领域。其发展情况如下:

1、汽车电子

汽车电子至今已有数十年的发展历程,技术创新层出不穷,产品更新周期不断缩短。不同的汽车电子产品由于导入期、技术更新、以及需求状况的差异导致产品所处的生命周期各异。从发展阶段来看,以传统仪器仪表、被动安全装置以及悬架控制系统等为代表的汽车电子产品已经处于后成熟期。而以车载信息娱乐系统、智能驾驶辅助系统、新型仪表、电池电源管理系统(BMS)等为代表的汽车电子产品则处于快速成长期,是现阶段最具发展潜力的汽车电子细分行业。

我国汽车产业井喷式增长,带来了汽车电子行业的爆发。根据中国汽车工业协会发布的数据,我国汽车电子市场规模从2010 年的328.0 亿美元增长2014 年的579.2 亿美元,复合增长率为15.28%。过去几年中国汽车电子产业在国内汽车产业飞速发展的带动下发展迅速,企业的技术实力、服务水平都得到较大提升。

但是国内汽车电子企业与国际大型的汽车零部件、汽车电子企业相比在技术积累、经验等方面仍存在不足。在汽车电子控制系统和车身电子领域,大陆、博世、电装、德尔福、伟世通等国际知名汽车电子厂商具有一定优势,大部分本土企业竞争优势不明显。随着国家对汽车电子产业的大力扶持,少数专注于车载电子核心技术研发,以产品质量、技术创新和持续满足汽车企业满意度为本的国内车载电子企业不断突破国际汽车电子厂商的技术壁垒,满足国内外汽车主机生产企业的严苛需求,赢得了市场的认可和广阔的发展空间,成为本土汽车电子行业的先锋队和主力军。

(1)生产情况

2016年1-12月家用电冰箱累计生产9238.3万台,同比增长4.6%;房间空气调节器累计生产16049.3万台,同比增长4.5%;家用洗衣机累计生产7620.9万台,同比增长4.9%。

2016年12月当月,家用电冰箱生产711.5万台,同比增长7.2%;房间空气调节器生产1462.2万台,同比增长13%;家用洗衣机生产717.5万台,同比增长8.5%。

(2)销售情况

2016年1-12月,家电行业产销率94.9%,较2015年同期下降0.1个百分点;累计出口交货值3725亿元,累计同比增长7.9%。

12月当月,家电行业产销率96.2%,较2015年同期提高1.7个百分点;出口交货值304亿元,同比增长8.6%。

(3)经济效益

2016年1-12月家用电器行业主营业务收入14605.6亿元,累计同比增长3.8%;利润总额1196.9亿元,累计同比增长20.4%。

二、连接器行业上游市场发展情况

我国连接器行业的上游市场主要是金属行业和塑胶行业,其发展现状如下:

1、 金属行业

2016年,全国十种有色金属产量5283万吨,同比增长2.5%,增速同比回落3.3个百分点。其中,铜产量844万吨,增长6%,提高1.2个百分点;电解铝产量3187万吨,增长1.3%,回落7.1个百分点;铅产量467万吨,增长5.7%,上年为下降5.3%;锌产量627万吨,增长2%,回落2.9个百分点。氧化铝产量6091万吨,增长3.4%,回落6.2个百分点。

主要有色金属价格继续上涨。2016年12月份,上海期货交易所铜、电解铝、铅、锌价格分别为46203元/吨、14082元/吨、19804元/吨和22063元/吨,分别比上月上涨19.7%、2.9%、23.7%和17.6%,同比上涨32.7%、38.3%、57.1%和74.3%。

2、 塑胶行业

(1)、生产情况

2016年1-12月,我国塑料制品行业累计完成产量6989.5万吨,同比增长3.9%。12月当月,我国塑料制品行业完成产量704.7万吨,同比增长2.5%。

(2)、销售情况

2016年1-12月,我国塑料制品行业累计完成出口交货值2253.3亿元,同比增长2.6%,累计产销率达97.9%。12月当月,我国塑料制品行业完成出口交货值210.8亿元,同比增长1.2%,产销率达98.4%。

(3)、效益情况

在经济效益方面,1-12月,塑料制品生产企业累计主营业务收入22855.1亿元,同比增长6.2%;实现利润总额1398.6亿元,同比增长7.3%。

三、连接器行业中游市场发展现状

中国已成全球第一大连接器市场。从2003 到2015 年,随着中国连接器市场增长率显著高于全球平均水平,中国2016年连接器行业的市场规模达160 亿美元,目前已成为全球第一大连接器消费市场地区,比第二名欧洲市场多出20%。

2011-2016年我国连接器行业市场规模

数据来源:公开资料整理

我国生产的连接器仍以中低端为主,高端需求还得不到满足。我国生产的连接器主要以中低端为主,高端连机器占有率比较低,但需求增速较快。目前我国连接器发展正处于生产到创造的过渡时期,对高端连接器,特别是汽车、电信与数据通信、计算机及周边设备、工业、军工航空等领域需求巨大,使得高端连接器市场快速增长。国内连接器厂商数量众多且集中在中低端市场,高端市场仍被外企占据。我国连接器行业起步较晚,连接器市场集中度较低,国内连接器生产厂商数量众多,但普遍规模较小。国家统计局数据显示,2010 年,我国连接器制造厂商有1000 多家,其中外商投资约300 家,占据高端连接器产品的主导地位;本土制造厂商约700 余家,但受限于规模小、技术积累不足和资本实力较差,本土企业业务主要集中在技术水平偏低的中低端产品。

国内连接器市场产品结构将逐步升级,行业集中度正逐渐提高。随着计算机、汽车、通讯、家电等下游行业对高端连接器需求逐渐增大,下游厂商对配件供应商的产品品质、研发实力、价格水平、交货期限都提出了更高要求,众多国内厂商已经开始对高端连接器产品进行研发。在此推动下,未来几年国内连接器市场产品结构将逐步升级,行业整合将成为主题,2013 年全国规模以上企业达842 家,截止到2014 年年底达882 家。企业数目相对于2010 年的1000 多家,已经减少了100 多家。国内连接器行业集中度大幅提高。国内Top3(立讯精密、中航光电、得润电子)连接器企业的市场份额已经从2010 年的5.8% 提升至2015 年的17%,但仍然远低于国际三巨头的30%,这说明未来还有很大的提升空间,也为行业龙头企业迅速做大做强提供了难得的机遇。

四、连接器行业下游市场发展现状

我连接器行业的下游市场主要有汽车电子、计算机、工业设备、军用及航空航天、家用电器等领域。其发展情况如下:

1、汽车电子

汽车电子至今已有数十年的发展历程,技术创新层出不穷,产品更新周期不断缩短。不同的汽车电子产品由于导入期、技术更新、以及需求状况的差异导致产品所处的生命周期各异。从发展阶段来看,以传统仪器仪表、被动安全装置以及悬架控制系统等为代表的汽车电子产品已经处于后成熟期。而以车载信息娱乐系统、智能驾驶辅助系统、新型仪表、电池电源管理系统(BMS)等为代表的汽车电子产品则处于快速成长期,是现阶段最具发展潜力的汽车电子细分行业。

我国汽车产业井喷式增长,带来了汽车电子行业的爆发。根据中国汽车工业协会发布的数据,我国汽车电子市场规模从2010 年的328.0 亿美元增长2014 年的579.2 亿美元,复合增长率为15.28%。过去几年中国汽车电子产业在国内汽车产业飞速发展的带动下发展迅速,企业的技术实力、服务水平都得到较大提升。

但是国内汽车电子企业与国际大型的汽车零部件、汽车电子企业相比在技术积累、经验等方面仍存在不足。在汽车电子控制系统和车身电子领域,大陆、博世、电装、德尔福、伟世通等国际知名汽车电子厂商具有一定优势,大部分本土企业竞争优势不明显。随着国家对汽车电子产业的大力扶持,少数专注于车载电子核心技术研发,以产品质量、技术创新和持续满足汽车企业满意度为本的国内车载电子企业不断突破国际汽车电子厂商的技术壁垒,满足国内外汽车主机生产企业的严苛需求,赢得了市场的认可和广阔的发展空间,成为本土汽车电子行业的先锋队和主力军。

2011-2016年我国汽车电子行业市场规模

数据来源:公开资料整理

2、 家用电器行业运行情况(1)生产情况

2016年1-12月家用电冰箱累计生产9238.3万台,同比增长4.6%;房间空气调节器累计生产16049.3万台,同比增长4.5%;家用洗衣机累计生产7620.9万台,同比增长4.9%。

2016年12月当月,家用电冰箱生产711.5万台,同比增长7.2%;房间空气调节器生产1462.2万台,同比增长13%;家用洗衣机生产717.5万台,同比增长8.5%。

(2)销售情况

2016年1-12月,家电行业产销率94.9%,较2015年同期下降0.1个百分点;累计出口交货值3725亿元,累计同比增长7.9%。

12月当月,家电行业产销率96.2%,较2015年同期提高1.7个百分点;出口交货值304亿元,同比增长8.6%。

(3)经济效益

2016年1-12月家用电器行业主营业务收入14605.6亿元,累计同比增长3.8%;利润总额1196.9亿元,累计同比增长20.4%。

资料来源:观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。