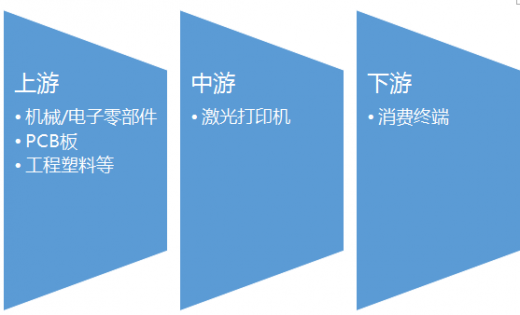

一、激光打印机行业产业链示意图

参考观研天下发布《2017-2022年中国激光打印机市场发展态势及十三五投资定位分析报告》

参考观研天下发布《2017-2022年中国激光打印机市场发展态势及十三五投资定位分析报告》

二、激光打印机行业上游市场发展情况

1、电子元器件

2016年三季度电子行业营收增速位列全行业第二,仅次于房地产:2016年三季度电子行业(除面板)营收同比增长29%,增速较去年同期大幅提升8ppt,显示旺季效应恢复;横向对比仅次于火热的房地产板块,代表电子受宏观经济疲软影响小。业绩方面,当季电子板块净利润同比增49%,在32个行业中排名第十三,位于煤炭、有色、军工、建材、钢铁、商贸等异常高增速的板块之后。

2016年三季度电子行业3Q16跌幅0.5%,优于传媒与计算机:2016年三季度电子行业季度跌幅0.5%,位于全行业倒数第七,但优于传媒与计算机。当季涨幅靠前的为以煤炭、建材、钢铁等为代表的周期性行业,显示市场投资风格的切换。

2016年前三季度营收增速旺季效应凸显,盈利质量持续提升:2016年前三季度电子行业营收同比增长28%,增速较去年同期大幅提升8ppt,在传统淡季表现突出,判断主要受行业不断发掘新增长点、内生与外延双重发力等多重因素共振影响。营业利润同比增25%,较去年同期的17%也有8ppt的提升。而扣非后净利润同比大增33%,显著高于去年同期的23%,显示营业外收入(主要是政府补助)影响下降,盈利质量显著改善。

2016年三季度营收增速保持稳健,业绩增长动能恢复:单季度来看,营收同比大增29%(vs.去年同期的22%),归母净利润同比增41%(vs.去年同期的16%),但扣非后归母净利润同比大增44%,较去年同期增速同比提升6ppt,同样呈现出盈利质量的改善巩固。

截至2016年8月31日0点,电子元件行业行业共有75家新三板挂牌公司计入统计,2016上半年总营收达50.58亿元;净利润达3.96亿元。

营业收入排名:利尔达2016年上半年营业收入6.46亿元位居行业第一,金力永磁和宇球电子营收分别为4.2亿元、2.17亿元。

净利润排名:2016年电子元件行业行业有60家新三板挂牌公司实现盈利。其中金力永磁2016年上半年净利润6317万元,位居行业第一,鑫灏源、奥迪威分别以2639万元和2396万元分列二三位。

2、PCB板

PCB是英文Printed Circuit Board(印制线路板或印刷电路板)的简称。通常把在绝缘材料上按预定设计制成印制线路、印制组件或者两者组合而成的导电图形称为印制电路。

PCB于1936年诞生,美国于1943年将该技术大量使用于军用收音机内;自20世纪50年代中期起,PCB技术开始被广泛采用。目前,PCB已然成为“电子产品之母”,其应用几乎渗透于电子产业的各个终端领域中,包括计算机、通信、消费电子、工业控制、医疗仪器、国防军工、航天航空等诸多领域。未来随着新一代信息技术产业的发展,智能手机、汽车电子、LED、IPTV、数字电视等新兴电子产品不断涌现,PCB产品的用途和市场将不断扩展。

我国的PCB研制工作始于1956年,并逐步扩大形成PCB产业。改革开放后,通过引进国外先进技术和设备,我国PCB产业获得快速发展。2000年以前,欧洲、美洲、日本是全球主要的PCB生产基地,占全球产值的70%以上。进入21世纪以来,中国凭借劳动力成本、投资政策等优势,促进了全球制造业的转移,电子产品产业链逐步完善,在我国形成了庞大的配套市场和需求空间,并由此带动了包括PCB在内的电子配套相关产业的发展。中国的PCB产业主要分布于华南和华东地区,两者相加达到全国的90%,产业聚集效应明显。此现象主要与中国电子产业的主要生产基地集中在珠三角、长三角有关。

2006年我国PCB实际产量达到1.30亿平方米,产值达到121亿美元,占全球PCB总产值的24.90%,超过日本成为世界第一。2008年全球金融危机给PCB产业造成了巨大冲击,但没有给中国PCB产业造成灾难性打击,在国家经济政策刺激下2010年中国的PCB产业出现了全面复苏,2010年中国PCB产值高达199.71亿美元。2014年,全球PCB总产值约为574.3亿美元,而中国PCB产值占全球比例从2013年的43.8%增长到45.5%,达到261.3亿美元(内外资),约1650亿元人民币,同比增幅6.3%。

2014年中国PCB电路板产量约2.35亿平方米,同比2013年的2.10亿平方米增长了11.90%。

根据预测,未来几年全球PCB行业仍将保持稳定的增长态势,预计2017年全球PCB行业的市场规模将达到657亿美元。中国PCB产值年均复合增长率可达6%,高于全球水平2.1个百分点,到2017年总产值可达到289.72亿美元,占全球比例上升至44.13%。

未来,随着我国信息化建设全面深化,城镇化进程持续加速,市场化程度不断提升,居民收入增长、内需扩张、消费结构升级,计算机、通信设备、IC封装、消费电子等产业发展将获得新的动力,新产品的开发及更新换代将使PCB行业迎来更为广阔的市场空间。

3、工程塑料

截至2015年数据统计来看,我国合成树脂及共聚物产量达7691万吨,同比增长10.5%。

相比聚烯烃生产企业盈利水平提升,硬胶与PVC受成本下行红利却不明显,主要因其直接成本上游影响不同,通过简易流程图发现,PS/ABS受苯乙烯影响更为直接,而PVC电石法工艺路线是我国PVC行业重要的一个分支,占我国PVC产能80%左右,因此受原油直接下行影响减弱。

2014年我国打印机产量6601.1万台,比2013年同比下降10.5%。我国打印机产量整体有明显波动变化。从2011年至2013年产量一直处于上升趋势,其中在2013年产量值达到最高,为7379.14万台,2012年增速达到最高,为27.9%。

在过去数十年的硬件设备发展过程中,打印机的诞生是一个不可忽略的技术进程,在将数据信息以纸质方式呈现在用户眼前,这是打印机将数据信息专为可视化方式的主要贡献。通过对打印机行业现状及前景分析认为,随着信息技术与工业革命的发展,越来越明显的需求让打印机的功能扩展也迁移到其他领域, 现在的3D打印和云打印,未来基于互联网方式的打印。

在打印机发展与变迁的这个过程中,市场需求与技术变化,是驱动打印机发生整体变革的主要因素。

1、多种打印需求

打印机对于普通用户的使用意义在于让数据呈现可视化方式,然而除开大众市场之外,打印机对于其他领域而言还具备非凡的意义,如建筑行业中的工程打印,以及广告行业中的装帧打印等等方式,都是日常生活中较为常见的打印需求。在这种需求情况下,打印机在过去十余年的变化过程中,只是实现了从打印速度和方式等方面的变化,但并未从根本上发生质的改变。

但互联网的新兴却为打印机带来了新的革命。

Google率先在业内树起云打印概念,微软公司之后也在自己的操作系统中内置了网络打印功能,在今天,越来越多的硬件设备通过连接互联网后,也使得物联网生态具备了打印功能。这种趋势和技术发展的结果,便有可能使得未来的汽车、电饭煲等产品均具备打印功能,进而让用户的数据、信息等等资料均可以实体存在的方式而呈现在用户眼前。

从目前的情况来看,这种发展趋势因为技术与互联网的集合而得以成为潮流,但不管这种发展潮流以何种方式进行,但其归根结底仍然是市场需求和用户导向为中心的发展方向。打印机行业市场调查分析报告显示,这种趋势已经在接下来的个性化需求打印方向方面得到佐证。

2、未来发展的趋势是个性化打印

2015年4月惠普公司在北京发布了新一代激光打印机M277产品,这款产品最大的特征是场景打印需求。目前真正集于一身却是行业先例。比如在网络支持方面,即可让用户在家里的资料可以通过网络传输而实现公司打印,再或者用户通过手机的NFC功能向打印机传输打印文件后,打印机即可为用户将文件打印出来。

这种以用户为中心的高度需求打印,或许正代表着未来打印机的发展方向。

而这种基于个性打印需求的另一种表现,则是可携带的微信打印机。在目前市场上,已经有多家厂商相继推出了微信打印机,普通用户将手机拍摄的照片通过微信发送到微信打印机之后,打印机即可将用户的图像打印出来。和传统方式相比,这种打印机的最大价值在于可携带而且使用方面,同时也能最大化满足小部分小众用户群体的需求。

这些打印案例都是目前市场发展的趋势,预计随着移动互联网的深入到来,未来还将有更多的个性化需求打印诞生,从目前的市场情况来看,这或许正寓意着打印机市场也将迎来新的革命。

3、打印机变革以体验为先

在打印机的发展历程中,相信大多用户对打印机的唯一希望就在于更好的打印体验,这种需求作为引领打印机发展的核心需求,在未来也将继续成为决定打印机市场发展的主要旋律。

这就要求目前和未来的打印机,不仅要在打印功能方面继续延迟当前的打印体验,还需要在未来有更深入的开拓与进取。

从目前的市场情况来看,当前的打印机现状已经为我们所生活的时代开启了一片新的天地,在这种趋势引领下,未来的打印机或许将发生更重大方式的变革,或许也正在我们的预料之中。

四、激光打印机行业下游市场发展现状

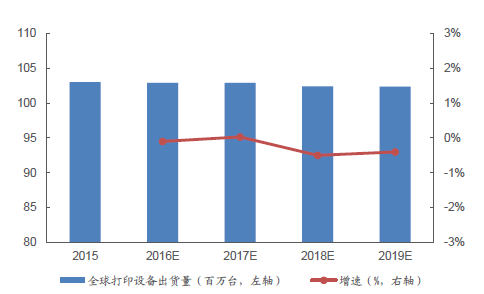

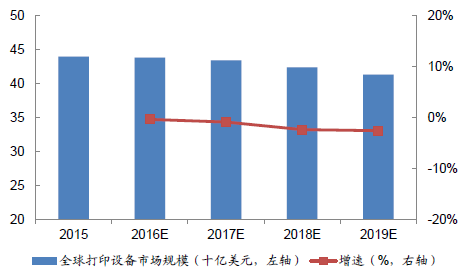

近年来,随着移动设备的日益普及和企业办公无纸化的发展趋势,传统打印的需求量在逐年下降。2015 年,全球打印设备行业的市场规模约为440亿美元,比2014 年减少5.7%;2015 年全球打印设备的出货量约为1.04 亿台,比2014年微跌1%。未来全球打印设备市场规模和全球打印设备出货量仍将保持小幅微跌的状态。至2019 年,全球打印设备市场规模将降至约413 亿美元,复合年均增长率为-1.58%;全球打印设备出货量约为1.03 亿台,复合年均增长率为-0.25%。

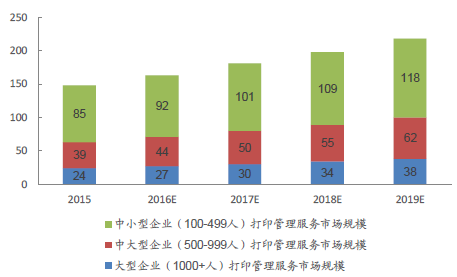

全球企业的电子化办公趋势虽然在一方面降低了打印硬件的需求量,却在另一方面带动了打印管理服务市场的增长。据IDC 统计,2015 年全球打印管理服务市场规模约为134 亿美元,预计2019 年全球打印管理服务市场规模将达到218 亿美元,复合年均增长率约为10.3%。

从增长速度及成长空间看,激光打印机2014年出货量和市场规模增速均在6.7%。2014 年中国打印外设市场出货总量达1457.6 万台,对比2013 年增长了2.8%。其中喷墨打印产品出货量为313.6万台,同比下滑3.4%;激光打印产品出货量达809.7 万台,同比增加6.7%。中国打印机市场规模同比增长6.70%。由于耗材的增长取决于打印机的保有量,因此打印机的某一年的增长数据会长期(3~5 年)拉动耗材增长。

二、激光打印机行业上游市场发展情况

1、电子元器件

2016年三季度电子行业营收增速位列全行业第二,仅次于房地产:2016年三季度电子行业(除面板)营收同比增长29%,增速较去年同期大幅提升8ppt,显示旺季效应恢复;横向对比仅次于火热的房地产板块,代表电子受宏观经济疲软影响小。业绩方面,当季电子板块净利润同比增49%,在32个行业中排名第十三,位于煤炭、有色、军工、建材、钢铁、商贸等异常高增速的板块之后。

2016年三季度电子行业3Q16跌幅0.5%,优于传媒与计算机:2016年三季度电子行业季度跌幅0.5%,位于全行业倒数第七,但优于传媒与计算机。当季涨幅靠前的为以煤炭、建材、钢铁等为代表的周期性行业,显示市场投资风格的切换。

2016年前三季度营收增速旺季效应凸显,盈利质量持续提升:2016年前三季度电子行业营收同比增长28%,增速较去年同期大幅提升8ppt,在传统淡季表现突出,判断主要受行业不断发掘新增长点、内生与外延双重发力等多重因素共振影响。营业利润同比增25%,较去年同期的17%也有8ppt的提升。而扣非后净利润同比大增33%,显著高于去年同期的23%,显示营业外收入(主要是政府补助)影响下降,盈利质量显著改善。

2016年三季度营收增速保持稳健,业绩增长动能恢复:单季度来看,营收同比大增29%(vs.去年同期的22%),归母净利润同比增41%(vs.去年同期的16%),但扣非后归母净利润同比大增44%,较去年同期增速同比提升6ppt,同样呈现出盈利质量的改善巩固。

截至2016年8月31日0点,电子元件行业行业共有75家新三板挂牌公司计入统计,2016上半年总营收达50.58亿元;净利润达3.96亿元。

营业收入排名:利尔达2016年上半年营业收入6.46亿元位居行业第一,金力永磁和宇球电子营收分别为4.2亿元、2.17亿元。

净利润排名:2016年电子元件行业行业有60家新三板挂牌公司实现盈利。其中金力永磁2016年上半年净利润6317万元,位居行业第一,鑫灏源、奥迪威分别以2639万元和2396万元分列二三位。

2、PCB板

PCB是英文Printed Circuit Board(印制线路板或印刷电路板)的简称。通常把在绝缘材料上按预定设计制成印制线路、印制组件或者两者组合而成的导电图形称为印制电路。

PCB于1936年诞生,美国于1943年将该技术大量使用于军用收音机内;自20世纪50年代中期起,PCB技术开始被广泛采用。目前,PCB已然成为“电子产品之母”,其应用几乎渗透于电子产业的各个终端领域中,包括计算机、通信、消费电子、工业控制、医疗仪器、国防军工、航天航空等诸多领域。未来随着新一代信息技术产业的发展,智能手机、汽车电子、LED、IPTV、数字电视等新兴电子产品不断涌现,PCB产品的用途和市场将不断扩展。

我国的PCB研制工作始于1956年,并逐步扩大形成PCB产业。改革开放后,通过引进国外先进技术和设备,我国PCB产业获得快速发展。2000年以前,欧洲、美洲、日本是全球主要的PCB生产基地,占全球产值的70%以上。进入21世纪以来,中国凭借劳动力成本、投资政策等优势,促进了全球制造业的转移,电子产品产业链逐步完善,在我国形成了庞大的配套市场和需求空间,并由此带动了包括PCB在内的电子配套相关产业的发展。中国的PCB产业主要分布于华南和华东地区,两者相加达到全国的90%,产业聚集效应明显。此现象主要与中国电子产业的主要生产基地集中在珠三角、长三角有关。

2006年我国PCB实际产量达到1.30亿平方米,产值达到121亿美元,占全球PCB总产值的24.90%,超过日本成为世界第一。2008年全球金融危机给PCB产业造成了巨大冲击,但没有给中国PCB产业造成灾难性打击,在国家经济政策刺激下2010年中国的PCB产业出现了全面复苏,2010年中国PCB产值高达199.71亿美元。2014年,全球PCB总产值约为574.3亿美元,而中国PCB产值占全球比例从2013年的43.8%增长到45.5%,达到261.3亿美元(内外资),约1650亿元人民币,同比增幅6.3%。

2014年中国PCB电路板产量约2.35亿平方米,同比2013年的2.10亿平方米增长了11.90%。

根据预测,未来几年全球PCB行业仍将保持稳定的增长态势,预计2017年全球PCB行业的市场规模将达到657亿美元。中国PCB产值年均复合增长率可达6%,高于全球水平2.1个百分点,到2017年总产值可达到289.72亿美元,占全球比例上升至44.13%。

未来,随着我国信息化建设全面深化,城镇化进程持续加速,市场化程度不断提升,居民收入增长、内需扩张、消费结构升级,计算机、通信设备、IC封装、消费电子等产业发展将获得新的动力,新产品的开发及更新换代将使PCB行业迎来更为广阔的市场空间。

3、工程塑料

截至2015年数据统计来看,我国合成树脂及共聚物产量达7691万吨,同比增长10.5%。

2005-2015年我国合成树脂产量走势图

资料来源:行业协会

2015年合成树脂产量统计(万吨)

资料来源:行业协会

五大通用塑料中PVC产量出现负增长,主要原因在于国家政策引导下,我国PVC企业淘汰落后或闲置产能的步调加速,2015年PVC产能达2216万吨,产能增长率为-9.7%。2015年PVC粉仅新增20万吨,PVC糊新增7万吨,而2014-2015年两年时间内长期停车及淘汰的PVC产能多达268万吨。从长远角度来看,伴随市场优胜劣汰的选择以及产业门槛不断提高的政策引导下,落后产能淘汰加速,供应结构转型将更有利行业长远发展。但综合来看,我国塑料原料行业规模2015年整体依然处在扩张状态,较其他大宗商品市场表现相对乐观。塑料代表产品盈利水平变化统计(元/吨)

资料来源:公开资料整理

通过对以上品种盈利情况来看,聚烯烃表现较为突出,上表数据为油制聚烯烃盈利情况,因国内石化生产企业以石脑油为源头进行裂解,自产乙烯直供聚乙烯生产,因此原油价格的下跌直接利好聚乙烯行业,虽然2015年以来,成本和出厂价不断创出近年来的低位,但年内统计来看,伦敦洲际交易所布伦特原油期货累计跌幅达到46%,而PE市场仅跌21%,成本跌幅明显大于价格跌幅,加之石化销售策略随时变化,使得石化整体盈利水平在2015年有所走高。相比聚烯烃生产企业盈利水平提升,硬胶与PVC受成本下行红利却不明显,主要因其直接成本上游影响不同,通过简易流程图发现,PS/ABS受苯乙烯影响更为直接,而PVC电石法工艺路线是我国PVC行业重要的一个分支,占我国PVC产能80%左右,因此受原油直接下行影响减弱。

产品与主要原料价格变化对比(元/吨)

资料来源:行业协会

三、激光打印机行业中游市场发展现状2014年我国打印机产量6601.1万台,比2013年同比下降10.5%。我国打印机产量整体有明显波动变化。从2011年至2013年产量一直处于上升趋势,其中在2013年产量值达到最高,为7379.14万台,2012年增速达到最高,为27.9%。

在过去数十年的硬件设备发展过程中,打印机的诞生是一个不可忽略的技术进程,在将数据信息以纸质方式呈现在用户眼前,这是打印机将数据信息专为可视化方式的主要贡献。通过对打印机行业现状及前景分析认为,随着信息技术与工业革命的发展,越来越明显的需求让打印机的功能扩展也迁移到其他领域, 现在的3D打印和云打印,未来基于互联网方式的打印。

在打印机发展与变迁的这个过程中,市场需求与技术变化,是驱动打印机发生整体变革的主要因素。

1、多种打印需求

打印机对于普通用户的使用意义在于让数据呈现可视化方式,然而除开大众市场之外,打印机对于其他领域而言还具备非凡的意义,如建筑行业中的工程打印,以及广告行业中的装帧打印等等方式,都是日常生活中较为常见的打印需求。在这种需求情况下,打印机在过去十余年的变化过程中,只是实现了从打印速度和方式等方面的变化,但并未从根本上发生质的改变。

但互联网的新兴却为打印机带来了新的革命。

Google率先在业内树起云打印概念,微软公司之后也在自己的操作系统中内置了网络打印功能,在今天,越来越多的硬件设备通过连接互联网后,也使得物联网生态具备了打印功能。这种趋势和技术发展的结果,便有可能使得未来的汽车、电饭煲等产品均具备打印功能,进而让用户的数据、信息等等资料均可以实体存在的方式而呈现在用户眼前。

从目前的情况来看,这种发展趋势因为技术与互联网的集合而得以成为潮流,但不管这种发展潮流以何种方式进行,但其归根结底仍然是市场需求和用户导向为中心的发展方向。打印机行业市场调查分析报告显示,这种趋势已经在接下来的个性化需求打印方向方面得到佐证。

2、未来发展的趋势是个性化打印

2015年4月惠普公司在北京发布了新一代激光打印机M277产品,这款产品最大的特征是场景打印需求。目前真正集于一身却是行业先例。比如在网络支持方面,即可让用户在家里的资料可以通过网络传输而实现公司打印,再或者用户通过手机的NFC功能向打印机传输打印文件后,打印机即可为用户将文件打印出来。

这种以用户为中心的高度需求打印,或许正代表着未来打印机的发展方向。

而这种基于个性打印需求的另一种表现,则是可携带的微信打印机。在目前市场上,已经有多家厂商相继推出了微信打印机,普通用户将手机拍摄的照片通过微信发送到微信打印机之后,打印机即可将用户的图像打印出来。和传统方式相比,这种打印机的最大价值在于可携带而且使用方面,同时也能最大化满足小部分小众用户群体的需求。

这些打印案例都是目前市场发展的趋势,预计随着移动互联网的深入到来,未来还将有更多的个性化需求打印诞生,从目前的市场情况来看,这或许正寓意着打印机市场也将迎来新的革命。

3、打印机变革以体验为先

在打印机的发展历程中,相信大多用户对打印机的唯一希望就在于更好的打印体验,这种需求作为引领打印机发展的核心需求,在未来也将继续成为决定打印机市场发展的主要旋律。

这就要求目前和未来的打印机,不仅要在打印功能方面继续延迟当前的打印体验,还需要在未来有更深入的开拓与进取。

从目前的市场情况来看,当前的打印机现状已经为我们所生活的时代开启了一片新的天地,在这种趋势引领下,未来的打印机或许将发生更重大方式的变革,或许也正在我们的预料之中。

四、激光打印机行业下游市场发展现状

近年来,随着移动设备的日益普及和企业办公无纸化的发展趋势,传统打印的需求量在逐年下降。2015 年,全球打印设备行业的市场规模约为440亿美元,比2014 年减少5.7%;2015 年全球打印设备的出货量约为1.04 亿台,比2014年微跌1%。未来全球打印设备市场规模和全球打印设备出货量仍将保持小幅微跌的状态。至2019 年,全球打印设备市场规模将降至约413 亿美元,复合年均增长率为-1.58%;全球打印设备出货量约为1.03 亿台,复合年均增长率为-0.25%。

全球打印设备出货量及增速

资料来源:公开资料整理

全球打印设备市场规模及增速

资料来源:公开资料整理

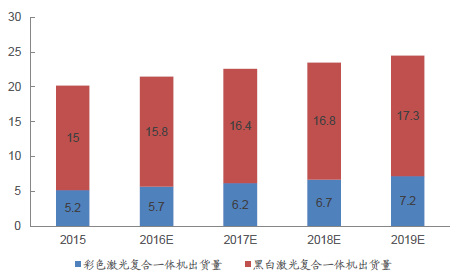

尽管全球打印设备需求呈下降趋势,但由于未来企业一体化办公的需求,激光复合一体机的需求呈上涨趋势。据IDC 统计,2015 年全球激光复合一体机出货量约为2,000万台,未来四年激光复合一体机的复合年均增长率约为4.9%。全球企业的电子化办公趋势虽然在一方面降低了打印硬件的需求量,却在另一方面带动了打印管理服务市场的增长。据IDC 统计,2015 年全球打印管理服务市场规模约为134 亿美元,预计2019 年全球打印管理服务市场规模将达到218 亿美元,复合年均增长率约为10.3%。

全球激光复合一体机出货量(单位:百万台)

资料来源:公开资料整理

全球打印管理服务市场规模(单位:亿美元)

资料来源:公开资料整理

从国内市场规模看,打印机及其耗材是个超百亿元人民币规模的庞大产业。2012-2014 年,中国激光打印机市场规模逐年增长,从2012年的379.87 亿元人民币增长至2014 年的419.93 亿元人民币,占全球市场规模的14%。其中,2013 年,中国激光打印机市场规模为393.58 亿元人民币,同比增长3.61%,占全国打印机市场规模的81.96%;2014 年,中国激光打印机市场规模为419.93 亿元人民币,同比增长6.70%,占全国打印机市场规模的83.11%。中国2009年打印机总销售收入超过50 亿美元,耗材总销售收入为76.9 亿美元,两者合计超过1000亿人民币。从增长速度及成长空间看,激光打印机2014年出货量和市场规模增速均在6.7%。2014 年中国打印外设市场出货总量达1457.6 万台,对比2013 年增长了2.8%。其中喷墨打印产品出货量为313.6万台,同比下滑3.4%;激光打印产品出货量达809.7 万台,同比增加6.7%。中国打印机市场规模同比增长6.70%。由于耗材的增长取决于打印机的保有量,因此打印机的某一年的增长数据会长期(3~5 年)拉动耗材增长。

资料来源:观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。