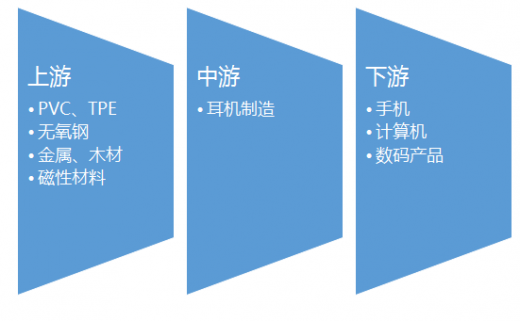

一、耳机行业产业链示意图

二、耳机行业上游市场发展情况

1、磁性材料

磁性材料主要是指由过渡元素铁、钴、镍及其合金等组成的能够直接或间接产生磁性的物质,主要应用于风电、电子、计算机、通信、医疗、家电,军事等领域。

1)铁氧体磁性材料

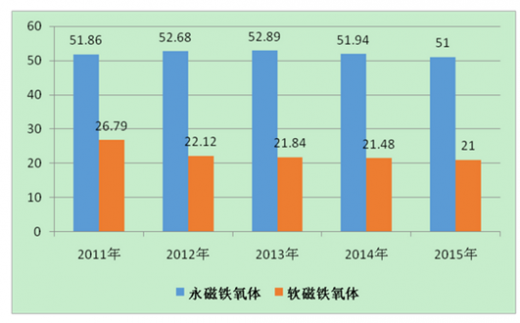

根据数据显示,近几年永磁铁氧体和软磁铁氧体均处于稳定的状态,其中永磁铁氧体无明显增长,主要原因有:(1)传统家电和IT行业市场应用比率下降;(2)从产品本身看,随着各类电子产品向微型化、小型化、薄型化方向发展,产品结构性在不断变化。(3)近几年来钕铁硼技术在不断进步,耐温系数在不断提高,稀土材料成本不断下降对永磁铁氧体形成了部分替代,从而影响了永磁铁氧体产品的需求。 从我国永磁、软磁铁氧体产量情况分析,受经济不景气、需求下降、产品趋于小型化薄型化等因素的影响,近五年磁性材料需求量无明显增长。

作为全球最大的磁性材料生产国家,2011年以来我国永磁、软磁铁氧体产量占全球产量在68%-72%之间,我国磁性产品原材料市场供应充足,有着巨大应用市场支撑,已经是名副其实的磁性材料生产制造大国。

2)稀土永磁材料

近年来,在国际制造业转移,稀土原料价格高企以及人工成本居高不下等多重因素的影响下,全球的钕铁硼产业的国际格局发生重大变化,中国已成为世界第一大稀土钕铁硼生产国。据中国有色金属工业协会统计,2014年,中国稀土永磁材料产量合计11.8 万吨,同比增长25%;2015年我国稀土永磁材料产量约为13.5万吨。

参考中国报告网发布《2017-2022年中国耳机行业市场发展现状及十三五投资商机研究报告》

2、金属材料

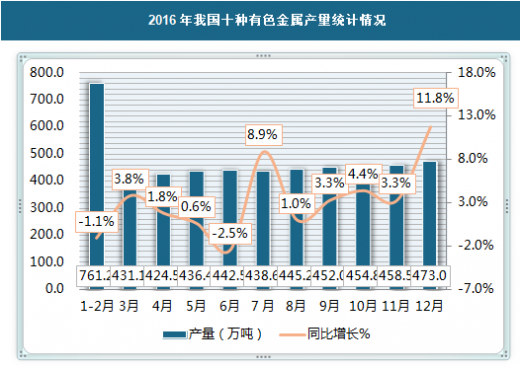

2016年12月全国十种有色金属产量为473万吨,同比增长11.8%,2016全年全国十种有色金属产量合计5283万吨,同比增长2.5%。有色金属行业积极贯彻党中央、国务院关于稳中求进和供给侧结构性改革的工作部署,基本实现了平稳增长。

值得关注的是:2016年12月份,国内市场铜现货平均价为46033元/吨,同比上升28.2%;铝现货平均价为13261元/吨,同比上升24.4%;铅现货平均价为19684元/吨,同比上升49.8%;锌现货平均价为22083元/吨,同比上升68.3%。

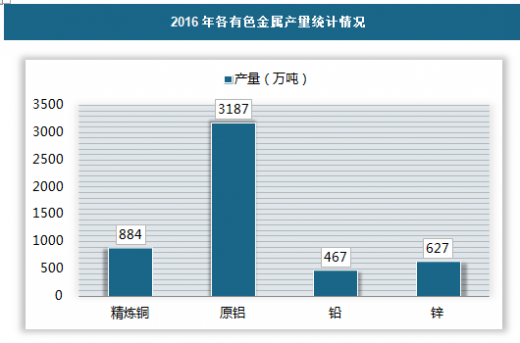

产量方面:2016年全国精炼铜产量844万吨,原铝3187万吨,铅467万吨,锌627万吨,同比分别增长6.0%、1.3%、5.7%、2.0%。

2016年有色金属行业回暖,有色产品价格逐渐回升,大部分企业实现弹性生产,去产能取得成效。由于主要产品价格不断上涨,有色金属企业经济效益持续向好。其中,实现利润矿山、加工企业增幅扩大,冶炼企业盈利大幅增长,成为拉动规上企业利润增长的主要动因。据统计,2016年规模以上有色金属工业企业(不包括独立黄金企业)实现利润同比增长30%左右。

当前,主要有色金属阶段性供应过剩已是全球性问题,这也是深化产业结构调整、加快供给侧改革的有利时机。2017年有色金属工业生产将继续维持趋稳态势。

三、耳机行业中游市场发展现状

2016年是耳机行业相对平静的一年,与去年相比变化不算太大。这两年各个厂商都在进行缓慢的调整,但这样的调整很大程度上不是出于耳机行业本身的要求,而是由手机触发而来。过去对于耳机厂商来说,除了在音质上不断追求外,其他方面的刺激远不足以促使其主动变革;而现在,手机对于包括耳机在内的各领域深度渗透,造成了耳机不仅要注重音质,同时还要在功能性上有所拓展,使用场景也更加偏向便携性和移动性。这样的一种“共生”状态今后可能还会朝着更加深入的融合渗透方向发展,并且将高端HiFi耳机逐渐剥离,使其彻底变为小众的产品,形成消费类耳机与高端HiFi耳机分道扬镳的局面。

四、耳机行业下游市场发展现状

耳机行业的下游市场主要是手机行业,其发展现状如下:

2016年中国手机市场的竞争异常激烈,三星在爆炸门的影响下,市场受阻,苹果尽管有iPhone 7系列推出,但市场影响力仍不及预期。据IDC最新发布的数据显示,2016年全年中国手机手机市场上,OPPO以7840万部的出货量超过华为,成为中国手机市场销量冠军,市场份额达到16.8%,同比增长122.2%。华为以7660万部排在第二位,市场份额16.4%。另一家增长强劲的手机厂商是vivo,出货量达到了6920万部,增长96.9%,以14.8%的市场份额位居第三。

品牌关注格局

数据显示,2017年1月中国手机市场上,华为仍以14.3%的关注比例成为用户关注度最集中的品牌,其次为苹果。vivo、OPPO分别排在第三、第四位,且从关注比例来看,用户关注集中度很高,前四品牌累计占据47.7%,品牌优势显著。

与2016年12月相比,品牌格局发生了明显变化。前十五品牌中,除前三甲品牌,及位居第五的荣耀品牌外,其他十一家品牌排名均发生了不同幅度的变化。其中OPPO取代三星获得第四位,三星则跌至第六位。魅族与金立排名均上升一位。诺基亚受新机即将发布影响,品牌关注排名上升至第九位,也是阔别榜单几个月后,首次再度上榜。

产品关注格局

2017年 1月中国手机市场上最受用户关注的手机来自OPPO旗下,为OPPO R9s(全网通),获得4.0%的关注比例,这也是国产手机机型首次超越苹果iPhone 7(全网通)。vivo X9(全网通)以3.3%的关注比例排在第三位。整体来看,十五款上榜产品共来自OPPO、苹果、vivo、荣耀、华为、三星、诺基亚七家品牌,其中OPPO、苹果、荣耀、三星均有两款机型上榜,vivo、华为均有三款机型入围。

2016年手机市场的硝烟还未散去,新的一年的竞争已经拉开了序幕,随着手机市场用户关注集中度的提升,据预计,2017年将有更多的小品牌厂商离开手机市场,而国产手机的真正春天已经来临。

产品关注结构

(1)价格段结构

2017年1月中国手机市场上,用户关注度最集中的手机价格段为2001-3000元,获得28.5%的关注比例,其次为1000-2000元价格段机型,关注度也在两成以上。值得关注的是,5000元以上高端机型关注度达到13.8%,超千元以下机型关注度2.2个百分点。

(2)屏幕结构

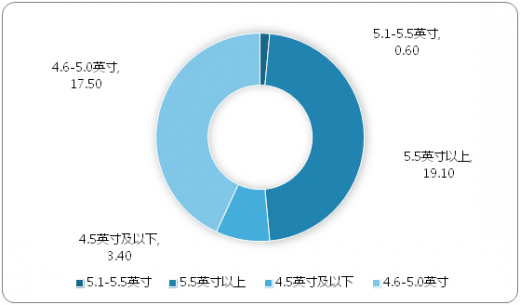

从屏幕尺寸的分布及用户关注情况来看,1月手机市场上,搭载5.1-5.5英寸屏幕的机型仍为用户关注的绝对主流,获得六成关注度,5.5英寸以上超大屏及4.6-5.0英寸屏幕的机型关注度相差不大,前者小幅领先1.6%。4.5英寸及以下机型主要集中在老人机型身上,用户关注度有限。

二、耳机行业上游市场发展情况

1、磁性材料

磁性材料主要是指由过渡元素铁、钴、镍及其合金等组成的能够直接或间接产生磁性的物质,主要应用于风电、电子、计算机、通信、医疗、家电,军事等领域。

目前我国各种门类的磁性材料产量均居世界第一,确立了世界磁性材料生产大国和磁性材料产业中心的地位。

1)铁氧体磁性材料

根据数据显示,近几年永磁铁氧体和软磁铁氧体均处于稳定的状态,其中永磁铁氧体无明显增长,主要原因有:(1)传统家电和IT行业市场应用比率下降;(2)从产品本身看,随着各类电子产品向微型化、小型化、薄型化方向发展,产品结构性在不断变化。(3)近几年来钕铁硼技术在不断进步,耐温系数在不断提高,稀土材料成本不断下降对永磁铁氧体形成了部分替代,从而影响了永磁铁氧体产品的需求。 从我国永磁、软磁铁氧体产量情况分析,受经济不景气、需求下降、产品趋于小型化薄型化等因素的影响,近五年磁性材料需求量无明显增长。

2011-2015年我国永磁、软磁铁氧体产量情况

单位:万吨

数据来源:公开资料整理

作为全球最大的磁性材料生产国家,2011年以来我国永磁、软磁铁氧体产量占全球产量在68%-72%之间,我国磁性产品原材料市场供应充足,有着巨大应用市场支撑,已经是名副其实的磁性材料生产制造大国。

2)稀土永磁材料

近年来,在国际制造业转移,稀土原料价格高企以及人工成本居高不下等多重因素的影响下,全球的钕铁硼产业的国际格局发生重大变化,中国已成为世界第一大稀土钕铁硼生产国。据中国有色金属工业协会统计,2014年,中国稀土永磁材料产量合计11.8 万吨,同比增长25%;2015年我国稀土永磁材料产量约为13.5万吨。

参考中国报告网发布《2017-2022年中国耳机行业市场发展现状及十三五投资商机研究报告》

2、金属材料

2016年12月全国十种有色金属产量为473万吨,同比增长11.8%,2016全年全国十种有色金属产量合计5283万吨,同比增长2.5%。有色金属行业积极贯彻党中央、国务院关于稳中求进和供给侧结构性改革的工作部署,基本实现了平稳增长。

2016年我国十种有色金属产量统计情况

数据来源:公开资料整理

值得关注的是:2016年12月份,国内市场铜现货平均价为46033元/吨,同比上升28.2%;铝现货平均价为13261元/吨,同比上升24.4%;铅现货平均价为19684元/吨,同比上升49.8%;锌现货平均价为22083元/吨,同比上升68.3%。

产量方面:2016年全国精炼铜产量844万吨,原铝3187万吨,铅467万吨,锌627万吨,同比分别增长6.0%、1.3%、5.7%、2.0%。

2016年各有色金属产量统计情况

数据来源:公开资料整理

2016年有色金属行业回暖,有色产品价格逐渐回升,大部分企业实现弹性生产,去产能取得成效。由于主要产品价格不断上涨,有色金属企业经济效益持续向好。其中,实现利润矿山、加工企业增幅扩大,冶炼企业盈利大幅增长,成为拉动规上企业利润增长的主要动因。据统计,2016年规模以上有色金属工业企业(不包括独立黄金企业)实现利润同比增长30%左右。

当前,主要有色金属阶段性供应过剩已是全球性问题,这也是深化产业结构调整、加快供给侧改革的有利时机。2017年有色金属工业生产将继续维持趋稳态势。

三、耳机行业中游市场发展现状

2016年是耳机行业相对平静的一年,与去年相比变化不算太大。这两年各个厂商都在进行缓慢的调整,但这样的调整很大程度上不是出于耳机行业本身的要求,而是由手机触发而来。过去对于耳机厂商来说,除了在音质上不断追求外,其他方面的刺激远不足以促使其主动变革;而现在,手机对于包括耳机在内的各领域深度渗透,造成了耳机不仅要注重音质,同时还要在功能性上有所拓展,使用场景也更加偏向便携性和移动性。这样的一种“共生”状态今后可能还会朝着更加深入的融合渗透方向发展,并且将高端HiFi耳机逐渐剥离,使其彻底变为小众的产品,形成消费类耳机与高端HiFi耳机分道扬镳的局面。

四、耳机行业下游市场发展现状

耳机行业的下游市场主要是手机行业,其发展现状如下:

2016年中国手机市场的竞争异常激烈,三星在爆炸门的影响下,市场受阻,苹果尽管有iPhone 7系列推出,但市场影响力仍不及预期。据IDC最新发布的数据显示,2016年全年中国手机手机市场上,OPPO以7840万部的出货量超过华为,成为中国手机市场销量冠军,市场份额达到16.8%,同比增长122.2%。华为以7660万部排在第二位,市场份额16.4%。另一家增长强劲的手机厂商是vivo,出货量达到了6920万部,增长96.9%,以14.8%的市场份额位居第三。

品牌关注格局

数据显示,2017年1月中国手机市场上,华为仍以14.3%的关注比例成为用户关注度最集中的品牌,其次为苹果。vivo、OPPO分别排在第三、第四位,且从关注比例来看,用户关注集中度很高,前四品牌累计占据47.7%,品牌优势显著。

与2016年12月相比,品牌格局发生了明显变化。前十五品牌中,除前三甲品牌,及位居第五的荣耀品牌外,其他十一家品牌排名均发生了不同幅度的变化。其中OPPO取代三星获得第四位,三星则跌至第六位。魅族与金立排名均上升一位。诺基亚受新机即将发布影响,品牌关注排名上升至第九位,也是阔别榜单几个月后,首次再度上榜。

产品关注格局

2017年 1月中国手机市场上最受用户关注的手机来自OPPO旗下,为OPPO R9s(全网通),获得4.0%的关注比例,这也是国产手机机型首次超越苹果iPhone 7(全网通)。vivo X9(全网通)以3.3%的关注比例排在第三位。整体来看,十五款上榜产品共来自OPPO、苹果、vivo、荣耀、华为、三星、诺基亚七家品牌,其中OPPO、苹果、荣耀、三星均有两款机型上榜,vivo、华为均有三款机型入围。

2016年手机市场的硝烟还未散去,新的一年的竞争已经拉开了序幕,随着手机市场用户关注集中度的提升,据预计,2017年将有更多的小品牌厂商离开手机市场,而国产手机的真正春天已经来临。

产品关注结构

(1)价格段结构

2017年1月中国手机市场上,用户关注度最集中的手机价格段为2001-3000元,获得28.5%的关注比例,其次为1000-2000元价格段机型,关注度也在两成以上。值得关注的是,5000元以上高端机型关注度达到13.8%,超千元以下机型关注度2.2个百分点。

(2)屏幕结构

从屏幕尺寸的分布及用户关注情况来看,1月手机市场上,搭载5.1-5.5英寸屏幕的机型仍为用户关注的绝对主流,获得六成关注度,5.5英寸以上超大屏及4.6-5.0英寸屏幕的机型关注度相差不大,前者小幅领先1.6%。4.5英寸及以下机型主要集中在老人机型身上,用户关注度有限。

2017年1月中国手机市场不同频幕尺寸产品关注度比例分布

数据来源:公开资料整理

资料来源:观研天下,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。