一、无线充电技术介绍

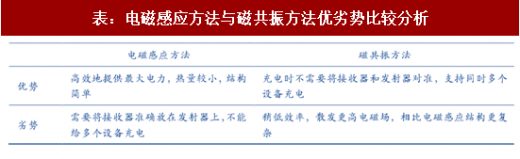

无线充电标准之争,苹果加入再掀涟漪:目前,无线充电的主流方式主要分为紧耦合感应式与松耦合谐振式两种,2017 年 2 月苹果正式加入 WPC 联盟。WPC 组织的 Qi 标准,是目前市场上最受欢迎的无线充电标准,是市场上参与企业和支持产品种类最多的标准,主要参与企业包括苹果、三星、博通、高通、仙童半导体、NXP、IDT、MTK、TI、TDK 等国际主流终端和芯片厂商。AFA 组织的 PMA 标准,同样是紧耦合感应式无线充电,参与的主要企业有 AT&T、金霸王电池、星巴克等。从技术路线与产品易用性两个角度来考虑,我们认为在无线充电初期,紧耦合感应式无线充电将承担市场开拓者的角色,伴随着市场接受度和客户体验要求提升,松耦合谐振式无线充电将逐步成为行业主流。

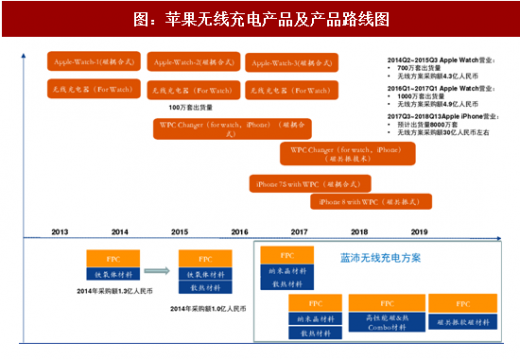

二、iPhone 首次采用无线充电,“风向标”作用值得期待

无线充电全产业链联动,相关企业充分受益:无线充电产业链主要包括无线充电方案设计、芯片、磁性材料、收发线圈以及模组封装制造 5 个环节。我们预计 2017 年无线充电仍然会以紧耦合感应式方案为主,随着无线充电在智能手机行业中快速渗透,产业链相关企业有望深度受益。根据 IHS 预测,未来数年内无线充电市场将大幅激增, 2015 年无线充电市场规模为 17 亿美元,预计 2019 年可达 110 亿美元,年均复合增长率接近 60%,渗透率有望从7%提升至 60%。

参考观研天下发布《2017-2022年中国无线充电行业市场需求调研及投资方法研究报告》

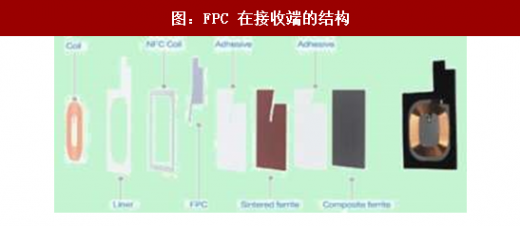

相比较而言,由于空间的限制,接收端工艺更为困难。接收线圈需要内臵在手机等接收终端受到空间的限制,低损耗与轻薄化是必需。目前,接收线圈的主要形式包括 FPC 和铜线绕线两种方案。FPC 方案的优势在于产品轻薄可以做到 0.2mm 以下,三星 S7、S8 手机上已有 FPC 形式的无线充电接收线圈,根据我们产业链调研信息,FPC+NFC+MST 价值在 5 美金左右,其中 FPC 不到 2 美金。无线充电用 FPC 对线距要求不严格,但是存在以下 2 个难点:首先形状是螺旋形的,很难完成光刻法;其次是结合面需要具备耐受性,否则会导致生产成本的增加。铜线绕线的优势在于内阻低,损耗小,相对效率高。TDK 已经推出多种厚度的无线充电接收线圈,厚度范围从 0.52 mm 到 1.25 mm,相对于 FPC 产品缺点在于尺寸偏厚。

无线充电标准之争,苹果加入再掀涟漪:目前,无线充电的主流方式主要分为紧耦合感应式与松耦合谐振式两种,2017 年 2 月苹果正式加入 WPC 联盟。WPC 组织的 Qi 标准,是目前市场上最受欢迎的无线充电标准,是市场上参与企业和支持产品种类最多的标准,主要参与企业包括苹果、三星、博通、高通、仙童半导体、NXP、IDT、MTK、TI、TDK 等国际主流终端和芯片厂商。AFA 组织的 PMA 标准,同样是紧耦合感应式无线充电,参与的主要企业有 AT&T、金霸王电池、星巴克等。从技术路线与产品易用性两个角度来考虑,我们认为在无线充电初期,紧耦合感应式无线充电将承担市场开拓者的角色,伴随着市场接受度和客户体验要求提升,松耦合谐振式无线充电将逐步成为行业主流。

表:电磁感应方法与磁共振方法优劣势比较分析

二、iPhone 首次采用无线充电,“风向标”作用值得期待

无线充电全产业链联动,相关企业充分受益:无线充电产业链主要包括无线充电方案设计、芯片、磁性材料、收发线圈以及模组封装制造 5 个环节。我们预计 2017 年无线充电仍然会以紧耦合感应式方案为主,随着无线充电在智能手机行业中快速渗透,产业链相关企业有望深度受益。根据 IHS 预测,未来数年内无线充电市场将大幅激增, 2015 年无线充电市场规模为 17 亿美元,预计 2019 年可达 110 亿美元,年均复合增长率接近 60%,渗透率有望从7%提升至 60%。

参考观研天下发布《2017-2022年中国无线充电行业市场需求调研及投资方法研究报告》

图:无线充电产业链结构

相比较而言,由于空间的限制,接收端工艺更为困难。接收线圈需要内臵在手机等接收终端受到空间的限制,低损耗与轻薄化是必需。目前,接收线圈的主要形式包括 FPC 和铜线绕线两种方案。FPC 方案的优势在于产品轻薄可以做到 0.2mm 以下,三星 S7、S8 手机上已有 FPC 形式的无线充电接收线圈,根据我们产业链调研信息,FPC+NFC+MST 价值在 5 美金左右,其中 FPC 不到 2 美金。无线充电用 FPC 对线距要求不严格,但是存在以下 2 个难点:首先形状是螺旋形的,很难完成光刻法;其次是结合面需要具备耐受性,否则会导致生产成本的增加。铜线绕线的优势在于内阻低,损耗小,相对效率高。TDK 已经推出多种厚度的无线充电接收线圈,厚度范围从 0.52 mm 到 1.25 mm,相对于 FPC 产品缺点在于尺寸偏厚。

图:FPC 在接收端的应用

图:FPC 在接收端的结构

图:苹果无线充电产品及产品路线图

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。