一、PCB 分类与各自的特点和应用领域

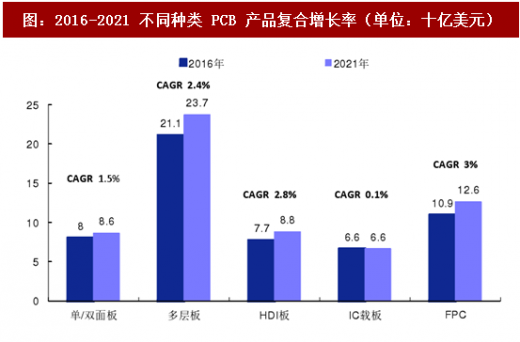

PCB 主要分为刚性板(单面板、双面板、多层板)、柔性板、HDI 基板、IC 封装基板以及金属基板。2016 年全球 PCB 总体规模下降 2%,其中,HDI 板、封装基板、FPC 分别下降 4.1%、 5.1%、7.6%,FPC 主要是由于 PC、手机等智能终端需求疲软,而 IC 封装基板的下滑主要归因于苹果 A10 处理器技术的更新,仅有单/双面板和多层板分别上涨 1.1%、1.8%。

未来几年,我国将逐渐成为全球 PCB 的主要生产基地,FPC 以其可挠性与薄的特性继续保持优先的复合增长率,目前,高端 FPC 产品仍然受到限制,主要是苹果消耗了全球 50%以上的产品,其次是 HDI 板与多层板。

参考观研天下发布《2018-2023年中国印刷线路板(PCB)行业市场运营现状调查与未来发展趋势预测报告》

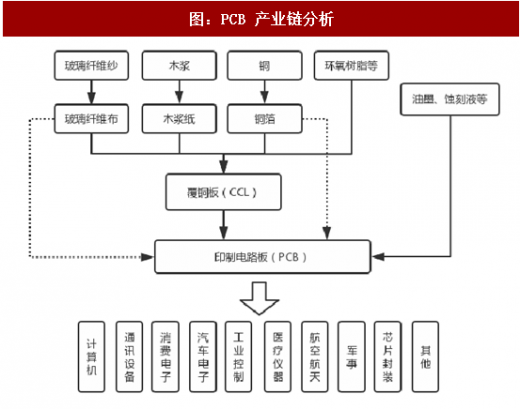

二、PCB 产业链分析

PCB 产业的上游主要是由玻璃纤维布、木浆纸以及铜箔、环氧树脂等原材料生产覆铜板

(CCL),下游应用多元化,包括智能手机、平板电脑、汽车、移动基站、航空等多个领域。

PCB 行业四大技术趋势如下:

1)更短的电子产品生命周期:在初始阶段可以提供设计支持并且制程可以贯穿整个产品生命周期的企业将迎来行业发展机遇;

2)电子产品复杂程度提升,高精度产品如 HDI、FPC、mSAP 和类载板需求增加;

3)产业集中度上升,中国企业将成为 PCB 核心制造商,市场占有率有望进一步提升;

4)OEM 厂商实现供应链整合,提供一站式服务(从设计到量产)的厂商充分受益。

PCB 主要分为刚性板(单面板、双面板、多层板)、柔性板、HDI 基板、IC 封装基板以及金属基板。2016 年全球 PCB 总体规模下降 2%,其中,HDI 板、封装基板、FPC 分别下降 4.1%、 5.1%、7.6%,FPC 主要是由于 PC、手机等智能终端需求疲软,而 IC 封装基板的下滑主要归因于苹果 A10 处理器技术的更新,仅有单/双面板和多层板分别上涨 1.1%、1.8%。

表:2015 年和 2017 年全球 PCB 产品分类规模(百万美元)

未来几年,我国将逐渐成为全球 PCB 的主要生产基地,FPC 以其可挠性与薄的特性继续保持优先的复合增长率,目前,高端 FPC 产品仍然受到限制,主要是苹果消耗了全球 50%以上的产品,其次是 HDI 板与多层板。

图:2016-2021 不同种类 PCB 产品复合增长率(单位:十亿美元)

参考观研天下发布《2018-2023年中国印刷线路板(PCB)行业市场运营现状调查与未来发展趋势预测报告》

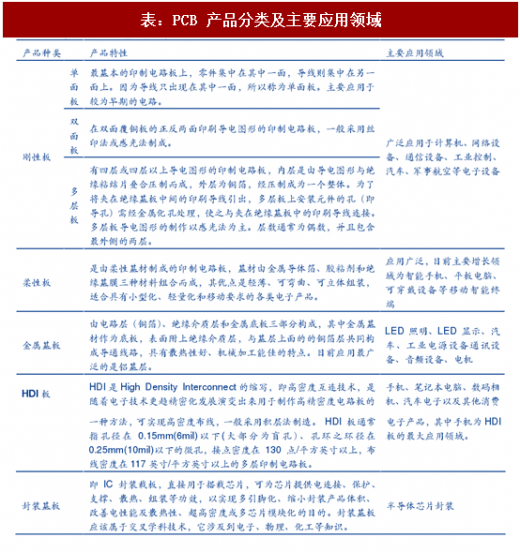

表:PCB 产品分类及主要应用领域

二、PCB 产业链分析

PCB 产业的上游主要是由玻璃纤维布、木浆纸以及铜箔、环氧树脂等原材料生产覆铜板

(CCL),下游应用多元化,包括智能手机、平板电脑、汽车、移动基站、航空等多个领域。

PCB 行业四大技术趋势如下:

1)更短的电子产品生命周期:在初始阶段可以提供设计支持并且制程可以贯穿整个产品生命周期的企业将迎来行业发展机遇;

2)电子产品复杂程度提升,高精度产品如 HDI、FPC、mSAP 和类载板需求增加;

3)产业集中度上升,中国企业将成为 PCB 核心制造商,市场占有率有望进一步提升;

4)OEM 厂商实现供应链整合,提供一站式服务(从设计到量产)的厂商充分受益。

图:PCB 产业链分析

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。