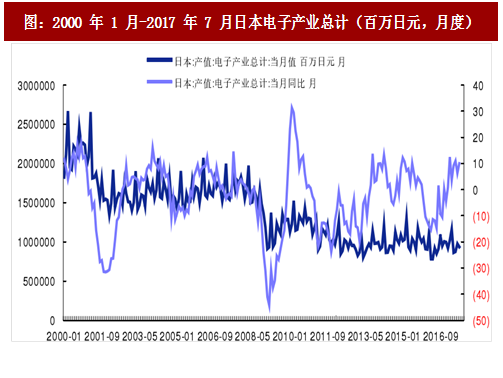

一、产业链缺乏弹性,日本电子行业风光不再

根据日本电子信息技术产业协会的相关数据显示,截止至 2017 年 7 月,日本电子行业总产值由 2000 年 3 月的 2.67 万亿日元(约 1575 亿人民币)下跌至 9367 亿日元(约 553 亿人民币),大约为原先的 1/3。我们认为,主要以下几个原因:首先是外部因素,1)2008 年全球金融危机的冲击,日本的电子产业傲视群雄的风光不再,海外市场需求急剧萎缩,同时日元的升值更是雪上加霜;2)国际竞争对手的迅速崛起,挤压了日本电子产业的成长空间。韩国三星、LG 等企业通过政府的政策扶持、技术以及人才的引进逐渐获得技术优势,本土和台湾电子企业由于具备成本、地理以及政策等优势不断发展壮大,日本电子产业四面楚歌。其次是内部因素,日本企业注重在细分领域做到极致,而在提供一体化解决方案方面,应对客户的需求以及市场等发生的变化能力偏弱,产业链缺乏弹性。

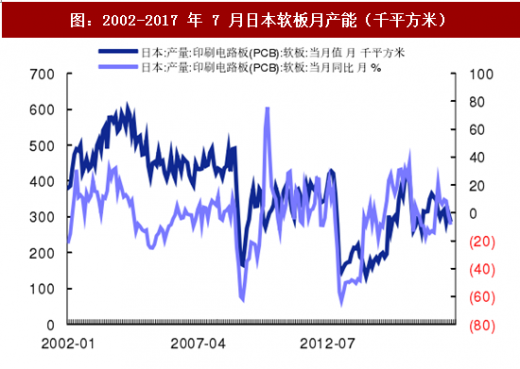

伴随着日本电子产业制造规模的下滑,PCB 作为其基础元器件,也呈现出下滑的趋势,尽管日本在高端 HDI、软板及载板方面仍占据技术优势,但是整体的份额逐步萎缩。日本产业经济相关数据表明,截止 2017 年 7 月,日本印刷电路板(PCB)月产能由 2002 年 5 月 220 万平方米下滑至 123 万平方米,相应地软板产能由 2002 年 5 月 50 万平方米下降至 29 万平方米,产能下降约 42%。

参考观研天下发布《2018-2023年中国印刷线路板(PCB)行业市场运营现状调查与未来发展趋势预测报告》

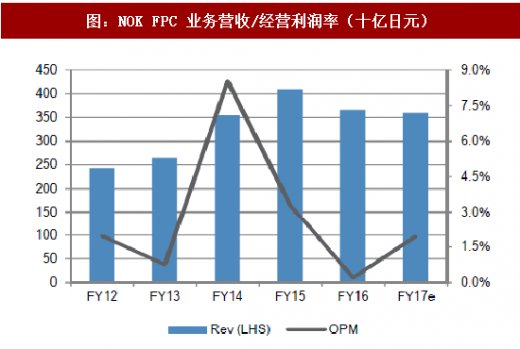

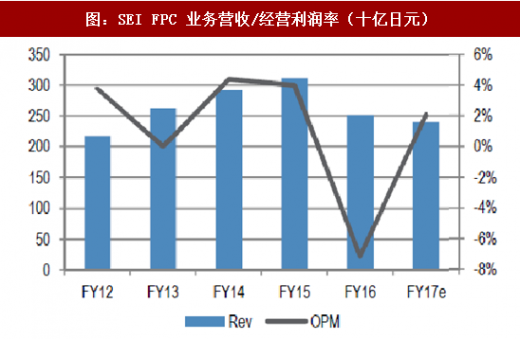

二、聚焦汽车 PCB 板,传统优势产品 FPC 及 IC 载板逐渐衰退

尽管日本企业在技术方面具有绝对的领先优势,但日本 PCB 厂商过去几年经营毛利率一直在低位徘徊。除了汽车板之外,日企逐渐退出刚性 PCB 领域,传统优势产品 FPC 以及 IC 载板也逐渐衰退。Morgan 数据显示,5 年前,日本三大 FPC 厂商(NOK、SEI、Fujikura)占据了超过 70%的份额,盈利能力的下滑使得 NOK 和 SEI 无法投资 FPC 业务,目前日本企业在苹果 FPC 的份额仅有 50% 左右。

根据日本电子信息技术产业协会的相关数据显示,截止至 2017 年 7 月,日本电子行业总产值由 2000 年 3 月的 2.67 万亿日元(约 1575 亿人民币)下跌至 9367 亿日元(约 553 亿人民币),大约为原先的 1/3。我们认为,主要以下几个原因:首先是外部因素,1)2008 年全球金融危机的冲击,日本的电子产业傲视群雄的风光不再,海外市场需求急剧萎缩,同时日元的升值更是雪上加霜;2)国际竞争对手的迅速崛起,挤压了日本电子产业的成长空间。韩国三星、LG 等企业通过政府的政策扶持、技术以及人才的引进逐渐获得技术优势,本土和台湾电子企业由于具备成本、地理以及政策等优势不断发展壮大,日本电子产业四面楚歌。其次是内部因素,日本企业注重在细分领域做到极致,而在提供一体化解决方案方面,应对客户的需求以及市场等发生的变化能力偏弱,产业链缺乏弹性。

图:2000 年 1 月-2017 年 7 月日本电子产业总计(百万日元,月度)

伴随着日本电子产业制造规模的下滑,PCB 作为其基础元器件,也呈现出下滑的趋势,尽管日本在高端 HDI、软板及载板方面仍占据技术优势,但是整体的份额逐步萎缩。日本产业经济相关数据表明,截止 2017 年 7 月,日本印刷电路板(PCB)月产能由 2002 年 5 月 220 万平方米下滑至 123 万平方米,相应地软板产能由 2002 年 5 月 50 万平方米下降至 29 万平方米,产能下降约 42%。

参考观研天下发布《2018-2023年中国印刷线路板(PCB)行业市场运营现状调查与未来发展趋势预测报告》

图:2002-2017 年 7 月日本 PCB 月产能(千平方米)

图:2002-2017 年 7 月日本软板月产能(千平方米)

二、聚焦汽车 PCB 板,传统优势产品 FPC 及 IC 载板逐渐衰退

尽管日本企业在技术方面具有绝对的领先优势,但日本 PCB 厂商过去几年经营毛利率一直在低位徘徊。除了汽车板之外,日企逐渐退出刚性 PCB 领域,传统优势产品 FPC 以及 IC 载板也逐渐衰退。Morgan 数据显示,5 年前,日本三大 FPC 厂商(NOK、SEI、Fujikura)占据了超过 70%的份额,盈利能力的下滑使得 NOK 和 SEI 无法投资 FPC 业务,目前日本企业在苹果 FPC 的份额仅有 50% 左右。

图:NOK FPC 业务营收/经营利润率(十亿日元)

图:SEI FPC 业务营收/经营利润率(十亿日元)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。