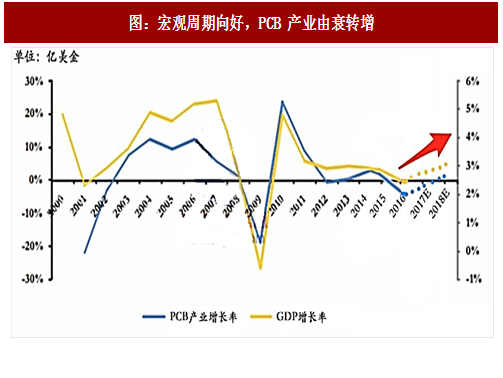

一、随宏观经济波动,PCB将进入景气新周期

由于PCB下游的多元化,行业整体受单一行业影响较小,因此印制电路板行业的周期性主要体现为随着宏观经济的波动和电子系统市场的趋势而波动。PCB行业增长率与全球GDP增速周期相符。2016 年主要受到电脑和平板市场衰退(2017 年后有望止跌回升)、智能机市场饱和以及宏观经济下行的影响出现负增长。但在经济回暖和下游应用的拉动下,行业景气度持续上行。

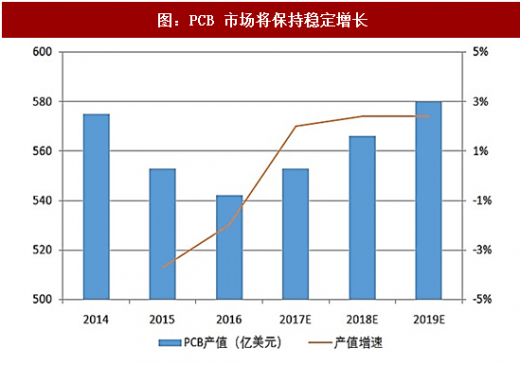

2016年全球PCB市场产值达到542亿美元,受主要下游市场PC、平板市场衰退、智能机市场饱和影响,相比2015年有2%的下滑。未来在全球电子信息产业持续发展的带动下,2016-2021年PCB市场有望保持2.2%的复合增速,实现稳定增长。

二、产业受上游原材料价格波动和制作工艺影响,客户结构决定话语权

2016年覆铜板价格持续走高,最高曾高达110元/KG,今年一季度受于下游价格以及库存压力有所回落,三季度价格应有所回升,预计未来将继续有小幅增长,从而影响PCB价格。本次上游材料涨价受到供给侧改革、环保督查和锂电铜箔抢占等多因素共同作用,铜箔、覆铜板价格涨势有望持续到2018年2季度。

PCB制作工艺十分复杂,包括30多个大环节,每个大环节又包含数个小流程,客户根据不同需求进行设计、制造,定制化程度高。一般而言,电子产品功能越复杂、回路距离越长、接点脚数越多,PCB 所需层数亦越多。PCB 制作步骤繁多,为了达到较高的产品良率,每一步都需要优秀的技术控制,因此整体制作成本较高。同时,PCB 从设计开始就需要同客户进行合作,定制化程度高,因此客户结构非常关键。

与大客户的良好合作将使具有话语权的PCB厂商将成本压力转移到下游。

由于PCB下游的多元化,行业整体受单一行业影响较小,因此印制电路板行业的周期性主要体现为随着宏观经济的波动和电子系统市场的趋势而波动。PCB行业增长率与全球GDP增速周期相符。2016 年主要受到电脑和平板市场衰退(2017 年后有望止跌回升)、智能机市场饱和以及宏观经济下行的影响出现负增长。但在经济回暖和下游应用的拉动下,行业景气度持续上行。

图:宏观周期向好,PCB 产业由衰转增

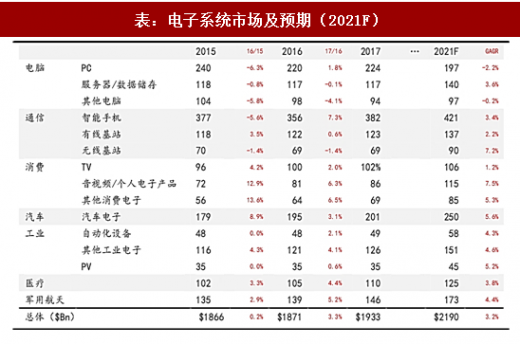

表:电子系统市场及预期(2021F)

2016年全球PCB市场产值达到542亿美元,受主要下游市场PC、平板市场衰退、智能机市场饱和影响,相比2015年有2%的下滑。未来在全球电子信息产业持续发展的带动下,2016-2021年PCB市场有望保持2.2%的复合增速,实现稳定增长。

图:PCB 市场将保持稳定增长

二、产业受上游原材料价格波动和制作工艺影响,客户结构决定话语权

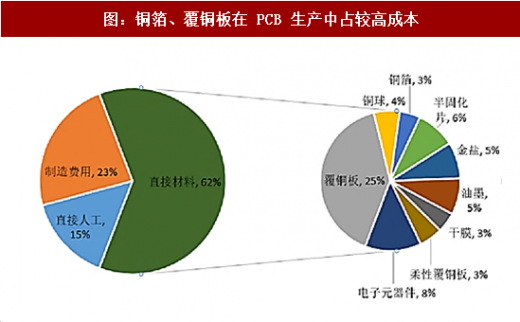

PCB 成本包括制作成本和材料成本。材料可分成电子化学品、和板材。板材中覆铜板和铜箔占比较高,因此价格受铜价波动而波动。

参考观研天下发布《2018-2023年中国印制电路板(PCB) 行业调查与投资趋势研究报告》2016年覆铜板价格持续走高,最高曾高达110元/KG,今年一季度受于下游价格以及库存压力有所回落,三季度价格应有所回升,预计未来将继续有小幅增长,从而影响PCB价格。本次上游材料涨价受到供给侧改革、环保督查和锂电铜箔抢占等多因素共同作用,铜箔、覆铜板价格涨势有望持续到2018年2季度。

图:铜箔、覆铜板在 PCB 生产中占较高成本

图:S&P GSCI 铜指价格持续走高

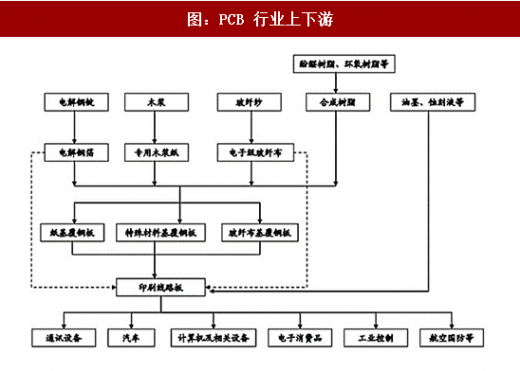

PCB制作工艺十分复杂,包括30多个大环节,每个大环节又包含数个小流程,客户根据不同需求进行设计、制造,定制化程度高。一般而言,电子产品功能越复杂、回路距离越长、接点脚数越多,PCB 所需层数亦越多。PCB 制作步骤繁多,为了达到较高的产品良率,每一步都需要优秀的技术控制,因此整体制作成本较高。同时,PCB 从设计开始就需要同客户进行合作,定制化程度高,因此客户结构非常关键。

图:PCB 行业上下游

与大客户的良好合作将使具有话语权的PCB厂商将成本压力转移到下游。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。