半导体行业(24家上市公司)2017Q3营收同比增长32.6%,环比增长9.4%。其中有太极实业2016Q4并入十一科技的影响,摒除太极实业的影响,2017Q3半导体行业营收同比增长21.7%,环比增长11.8%。半导体行业营收同比环比均维持较高增速,但今年Q3营收环比增速低于全年同期,我们认为主要受半导体旺季递延的影响,预计今年4季度会是全年的高峰。

其中,大陆半导体产业链中实力最强的环节,正在享受进口替代的红利,投资项目收益业绩释放,A股四大封装公司营收表现抢眼,3季度淡季合计营收达107亿,同比增长20.8%(增速超过全球,全球封测行业仅个位数的同比增长),环比增长21.2%;但净利率仍较低,合计净利润仅2.6亿。预计未来随着先进封装占比的提升,以及龙头长电业绩的释放,封测行业整体的盈利能力有望增强。

此外,我们认为大陆集成电路产业进入“应用驱动增长”模式,创新、高附加值的细分应用领域将成为芯片公司业绩成长的主要动力,这一点在IC设计领域特别适用,如深耕NORflash市场的兆易创新、深耕广播芯片和智能监控芯片领域的国科微,业绩均有不错的表现。

参考中国报告网发布《2018-2023年中国半导体产业市场现状规划调查与投资价值前景评估报告》

我们认为半导体行业投资的短期催化剂是半导体景气度往上,由于旺季递延,预计4季度将是今年全年的高峰,明年1季度也将好于以往。长期来看,我们认为半导体行业正在从由智能手机驱动的时代进入到物联网驱动的时代。大陆在新的一轮半导体成长主线中,地位已然发生改变,也做了充足的准备,抓住这一轮机会的概率相比智能手机时代有了质的提升。因此我们认为半导体板块正迎来投资良机。就投资而言,仍是重点推荐“晶圆代工+封测”主线上的中芯国际和长电科技,存储主线上的兆易创新。此外建议关注封测厂商华天科技以及优质的IC设计公司。大基金二期的重点是IC设计,大陆有望培育出物联网时代的IC设计龙头,建议重点关注富瀚微、国科微、汇顶科技等各细分领域的龙头公司。

其中,大陆半导体产业链中实力最强的环节,正在享受进口替代的红利,投资项目收益业绩释放,A股四大封装公司营收表现抢眼,3季度淡季合计营收达107亿,同比增长20.8%(增速超过全球,全球封测行业仅个位数的同比增长),环比增长21.2%;但净利率仍较低,合计净利润仅2.6亿。预计未来随着先进封装占比的提升,以及龙头长电业绩的释放,封测行业整体的盈利能力有望增强。

此外,我们认为大陆集成电路产业进入“应用驱动增长”模式,创新、高附加值的细分应用领域将成为芯片公司业绩成长的主要动力,这一点在IC设计领域特别适用,如深耕NORflash市场的兆易创新、深耕广播芯片和智能监控芯片领域的国科微,业绩均有不错的表现。

参考中国报告网发布《2018-2023年中国半导体产业市场现状规划调查与投资价值前景评估报告》

我们认为半导体行业投资的短期催化剂是半导体景气度往上,由于旺季递延,预计4季度将是今年全年的高峰,明年1季度也将好于以往。长期来看,我们认为半导体行业正在从由智能手机驱动的时代进入到物联网驱动的时代。大陆在新的一轮半导体成长主线中,地位已然发生改变,也做了充足的准备,抓住这一轮机会的概率相比智能手机时代有了质的提升。因此我们认为半导体板块正迎来投资良机。就投资而言,仍是重点推荐“晶圆代工+封测”主线上的中芯国际和长电科技,存储主线上的兆易创新。此外建议关注封测厂商华天科技以及优质的IC设计公司。大基金二期的重点是IC设计,大陆有望培育出物联网时代的IC设计龙头,建议重点关注富瀚微、国科微、汇顶科技等各细分领域的龙头公司。

表:半导体行业公司利润表(亿元)

资料来源:观研天下整理

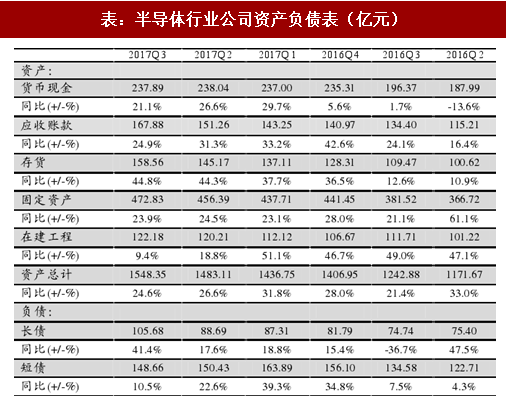

表:半导体行业公司资产负债表(亿元)

资料来源:观研天下整理

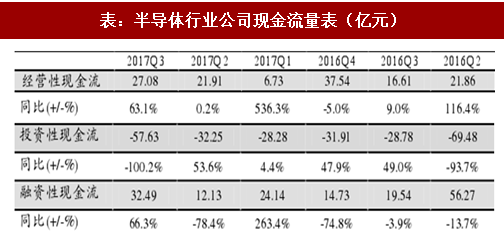

表:半导体行业公司现金流量表(亿元)

资料来源:观研天下整理

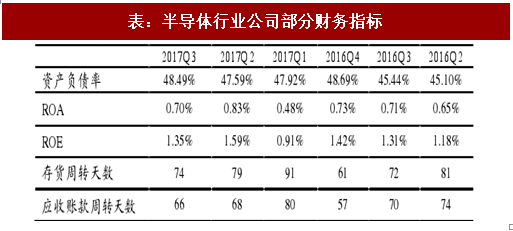

表:半导体行业公司部分财务指标

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。