1、进口替代空间巨大

参考观研天下发布《2018-2023年中国半导体行业市场现状规模分析与投资前景规划预测报告》

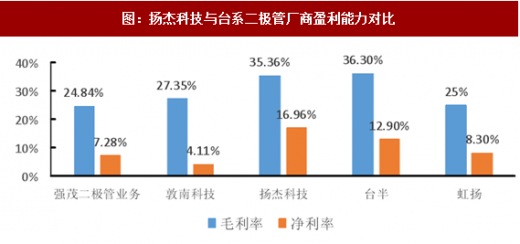

3、大陆本土厂商成本领先,盈利能力远远高于海外厂商

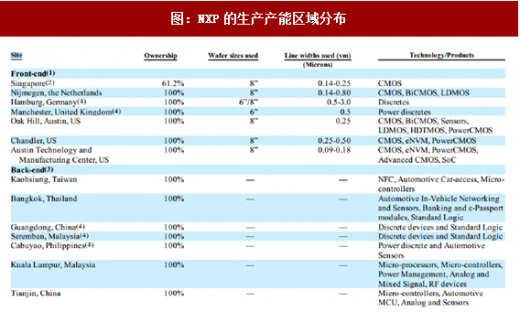

欧美功率器件厂商的产能分布在全球各地,一般来说前段芯片制造制程产能主要分布在欧美地区,后段封装制程则主要分布在菲律宾、马来西亚、中国大陆等地区。在二极管等产品线上,前后段制程的区域分割使得海外厂商对客户的产品需求响应较慢,而大陆厂商芯片、封装、销售集中在某一区域,能为客户提供更好的技术服务。

目前国内厂商市占率不足1%,国产替代空间巨大。根据WSTS(全球半导体贸易统计协会)数据,全球功率分立器件市场容量2016年为187亿美金。目前以扬杰科技、捷捷微电为代表的功率半导体龙头企业市场占有率不到1%,进口替代的空间巨大。

图:全球分立器件市场容量(亿美金)

2、功率半导体主要市场在中国,国产品牌替代率上升是大势所趋

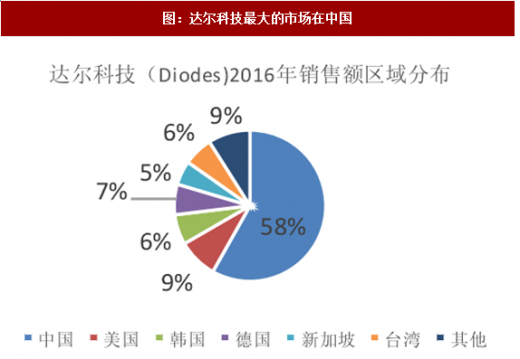

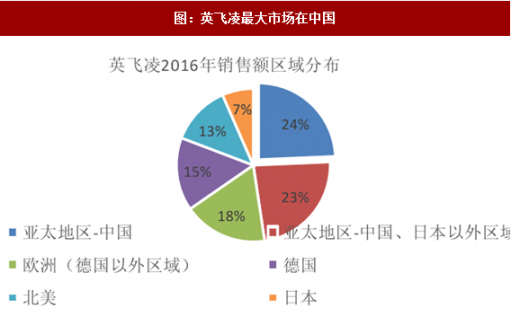

中国是功率半导体最大的市场,国内厂商与下游客户的距离更近,与本土客户的沟通交流更加顺畅,能够对客户的需求做出更加快速的响应。功率二极管国际一线品牌厂商达尔科技58%的收入来自中国,功率器件领导品牌NXP有41%的收入来自中国。目前二极管及中低压MOSFE丁等成熟产品线,国外厂商占据着大部分市场份额。相比国外厂商,国内厂商在服务响应客户需求,降低成本等方面具有竞争优势,功率器件国产品牌替代率逐渐上升是大势所趋。

图:达尔科技最大的市场在中国

参考观研天下发布《2018-2023年中国半导体行业市场现状规模分析与投资前景规划预测报告》

图:英飞凌最大市场在中国

图:NXP最大市场在中国

3、大陆本土厂商成本领先,盈利能力远远高于海外厂商

在成熟产品线领域,大陆厂商具有成本优势。二极管产品线,大陆龙头厂商扬杰科技的盈利能力远远高于台系厂商。

图:扬杰科技与台系二极管厂商盈利能力对比

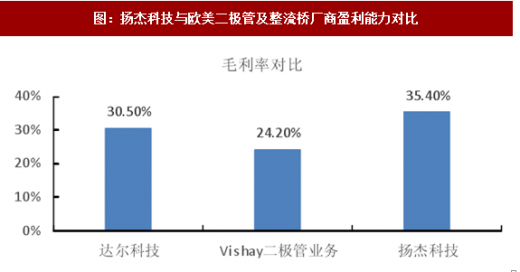

图:扬杰科技与欧美二极管及整流桥厂商盈利能力对比

欧美功率器件厂商的产能分布在全球各地,一般来说前段芯片制造制程产能主要分布在欧美地区,后段封装制程则主要分布在菲律宾、马来西亚、中国大陆等地区。在二极管等产品线上,前后段制程的区域分割使得海外厂商对客户的产品需求响应较慢,而大陆厂商芯片、封装、销售集中在某一区域,能为客户提供更好的技术服务。

图:NXP的生产产能区域分布

资料来源:观研天下整理,转载请注明出处(ztt)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。