1、汽车功率半导体ASP翻倍

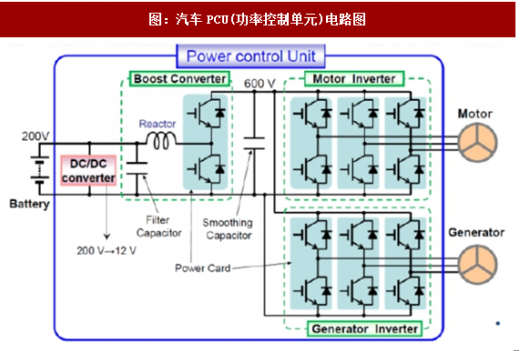

单辆汽车的功率转换系统主要有:(1)车载充电机(charger on board ),( 2 ) DC/AC系统,给汽车空调系统、车灯系统供电,(3 ) DC/DC转换器(300v到14v的转换),给车载小功率电子设备供电,(4) DC/DC converter(300v转换为650W),(5) DC/AC逆变器,给汽车马达电机供电。(6)汽车发电机

电动汽车将搭载大量新的功率模块,拉动功率半导体快速发展。传统燃油车的电力供应主要由汽车怠速以上运转带动发电机发电实现电力供应。电动汽车将新增大量与电池能源转换相关的功率半导体器件,功率半导体应用大幅上升。

参考观研天下发布《2018-2023年中国半导体行业市场现状规模分析与投资前景规划预测报告》

2、增量一:电机控制系统新增大量功率器件应用

3、增量二:充电桩、汽车充电器新增大量功率器件需求

现阶段,主流直流充电桩的功率在60kw和120kw,如果采用15 kw的功率模块,则需要4个或8个功率模块。目前充电桩的功率模块有两种解决方案,一是采用MOSFE丁芯片,另一种是采用IG日丁芯片。另外汽车上会配置一颗板上充电器(charger on board)用于管理充电过程。

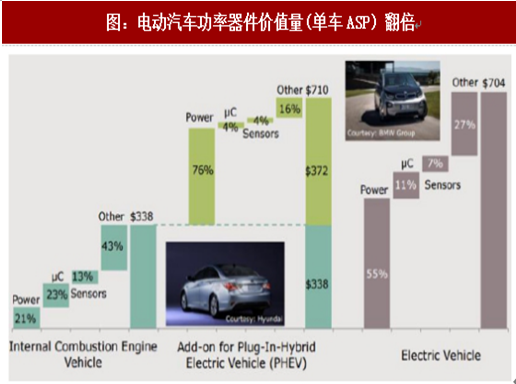

电动化趋势下,汽车半导体用量翻倍以上的增长。根据strategic analysis数据,传统燃油车的半导体用量为338美金单辆车,电动汽车的半导体用量达到了704美金,增长幅度达到108%。电动车新增的半导体用量集中在功率器件产品,单辆汽车将新增282美金的功率器件用量。功率器件在单辆车的半导体用量占比从汽油车的21%提升至电动车的55%。

图:电动汽车功率器件价值量(单车ASP)翻倍

图:到2030年,汽车电子成本占比达到50%

单辆汽车的功率转换系统主要有:(1)车载充电机(charger on board ),( 2 ) DC/AC系统,给汽车空调系统、车灯系统供电,(3 ) DC/DC转换器(300v到14v的转换),给车载小功率电子设备供电,(4) DC/DC converter(300v转换为650W),(5) DC/AC逆变器,给汽车马达电机供电。(6)汽车发电机

电动汽车将搭载大量新的功率模块,拉动功率半导体快速发展。传统燃油车的电力供应主要由汽车怠速以上运转带动发电机发电实现电力供应。电动汽车将新增大量与电池能源转换相关的功率半导体器件,功率半导体应用大幅上升。

参考观研天下发布《2018-2023年中国半导体行业市场现状规模分析与投资前景规划预测报告》

图:电动汽车主要功率模块图解

图:汽车PCU(功率控制单元)电路图

2、增量一:电机控制系统新增大量功率器件应用

电动汽车新增大量IGBT功率器件应用。TESLA model S车型使用的三相异步电机驱动,其中每一相的驱动控制需要使用28颗塑封的IGBT芯片,三相共需要使用84颗IGBT芯片。Model s中的P85D车型采用峰值功率310KW的交流感应电机,峰值电流达到1200安培,性能要求较高,目前仅有几家国际巨头厂商具有生产能力。TeslaP85D采用的IGBT芯片来自international rectifier。

图:特斯拉拆解图:电动汽车新增大量IGBT功率器件用量

3、增量二:充电桩、汽车充电器新增大量功率器件需求

充电桩及汽车充电器(charger on board,每辆车一个)是电动化趋势下完全新增的功率器件,是动力总成以外的功率半导体增长的主要驱动力之一。

现阶段,主流直流充电桩的功率在60kw和120kw,如果采用15 kw的功率模块,则需要4个或8个功率模块。目前充电桩的功率模块有两种解决方案,一是采用MOSFE丁芯片,另一种是采用IG日丁芯片。另外汽车上会配置一颗板上充电器(charger on board)用于管理充电过程。

图:充电桩、汽车充电器是汽车半导体完全新增应用,驱动功率半导体快速成长

资料来源:观研天下整理,转载请注明出处(ztt)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。