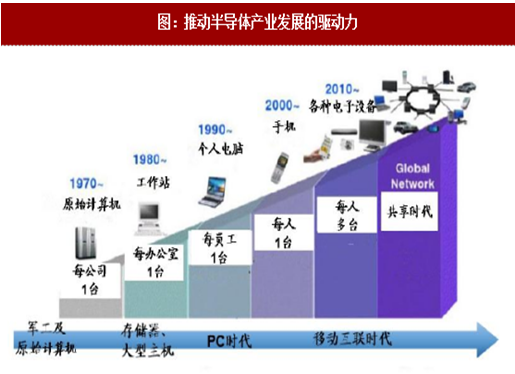

半导体产业驱动力由存储器、PC向以智能手机为主导的消费类电子产品转移。纵观半导体产业的发展史,随着科技及制造工艺的进步,下游需求逐步演化,推动产业发展的驱动力也在不断变化。

历史上行业经历了四个阶段:

1.由军工和原始计算机带动的初创发展期。二战后,原始计算机的出现和军工的大量需求催生了最初的半导体产业,1958年德州仪器设计出基于锗的IC模块,集成电路由此诞生。在此后的二十年中,基于硅的电路设计逐步发展起来,使得集成电路制造进入量产阶段。

2.基于存储器、主机的快速发展期。70-80年代,存储器广泛应用,商业公司也开始配备大型主机以提高工作效率,工艺进步使得大规模集成电路出现,半导体进入商用阶段。

3. 基于PC的民用发展期。80年代末,旧M推出的PC业务迅速风靡全球,生产成本的降低使得半导体更加适用于PC,整个行业基本都在围绕PC发展,特别是半导体内存和微处理器,行业进入民用阶段。

4. 基于消费电子的成熟期。进入新世纪以来,互联网大范围推广。同时,苹果推出智能手机、谷歌推出安卓系统,移动通讯进入爆发期,迅速取代PC成为新的驱动力,半导体也因此经历了21世纪初持续10年的增长,而近几年又归于平静。总体而言,经过了半个世纪的发展,半导体行业销售额增速逐步放缓进入成熟期。

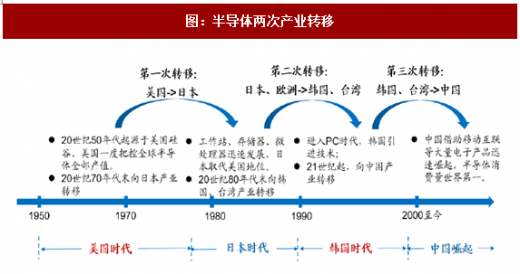

历史上行业经历了两次产业转移,目前正借助消费电子时代向中国转移。半导体属于高技术壁垒行业,这些行业往往具有“马太效应”。积累资本的龙头公司能投入大量研发费用用于新技术研究与扩张,会进一步拉大与追赶者的差距,造成强者恒强的格局。只有巨大机遇来临时,追赶者才有机会崛起。

第一次产业转移时美国向日本的转移,日本半导体业以存储器为切入口,主要是DRAM (Dynamic Random Access Memory )。80年代,受益于汽车产业和大型计算机市场的快速发展,DRAM需求剧增。而当时日本在DRAM方面已经取得了技术领先,日本企业此时凭借其大规模生产技术,取得了成本和可靠性的优势,并通过低价促销的竞争战略,迅速在世界范围内成为DRAM主要供应国。世界市场快速洗牌,根据《日本电子产业的兴衰》披露,到1989年日本芯片在全球的市场占有率达53%,美国仅37%,欧洲占12%。该阶段,日本半导体产业的主要竞争力是产品的成本优势和可靠性。

参考观研天下发布《2018-2023年中国半导体产业市场现状规划调查与投资价值前景评估报告》

第二次由日本向韩国、台湾转移。不同于大型主机对DRAM质量和可靠性的高要求,PC对DRAM的主要诉求转变为低价。DRAM的技术门槛不高,韩国通过技术引进掌握了核心技术,并通过劳动力成本优势于1988年取代日本,成为DRAM第一生产大国,全球产业中心从日本转移到韩国;而台湾则通过不断增加投资,建成了世界领先的晶圆代工公司台积电和联电,将产业模式由一体化IDM转向设计、制造、测封分离的模式,并在生产技术上达到世界顶尖水平。

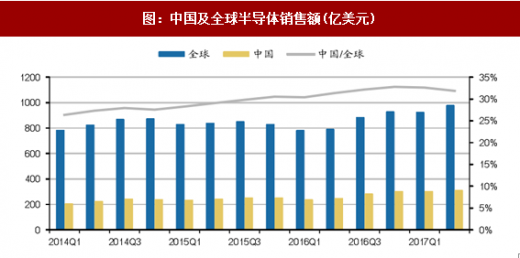

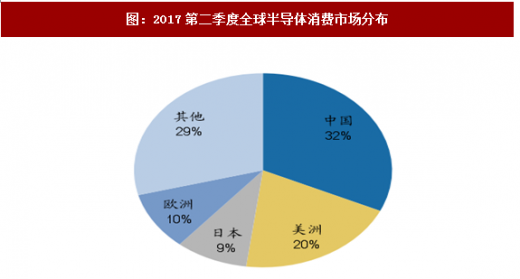

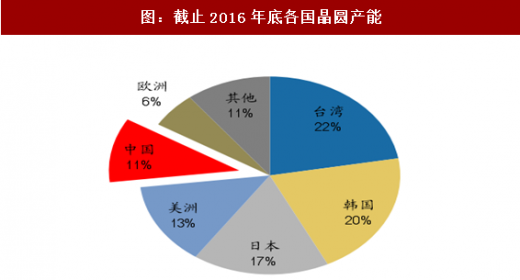

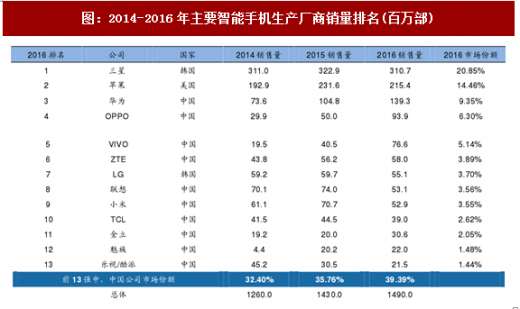

移动通讯等电子产品崛起,中国大陆正迎来半导体产业发展的新机遇。目前,半导体产业的驱动力已经由PC进一步转化,下游电子产品的发展带来了新的市场机遇。从周期的角度来说,半导体已经进入成熟期,以智能手机为主导的移动通讯将带来新的爆发点。2016年全球智能手机制造前13强中有10家中国公司,市场份额接近40%,已经成为全球电子消费第一大国。强劲的下游需求带动中国半导体销售额稳步提升,2017年二季度中国已占世界整体销售额的32%。产业中心由韩国、台湾逐步向中国大陆转移,根据IC Insights的统计,中国晶圆产能占比11%,是全球增长最快的地区。

每一次新机遇的到来都有利于追赶者的崛起,新兴地区凭借技术引进、劳动力成本优势实现超越。同时,随着半导体工艺制程接近物理极限,技术的发展速度势必会放缓,也有助于中国企业与世界领先者缩短差距。

纵观历史,iC产业起源于美国,发展于日本,加速于韩国、台湾。日、韩、台三地在经历了引入先进技术期后,发展了适合自身的产业发展模式,不论是日本的自主研发,韩国的市场把握,还是台湾的专注分工,都使其成为了全球iC产业的中坚力量。21世纪以来,处于集成电路发展新周期的中国凭借着本次产业转移浪潮迅速崛起,成为半导体产业的新中心,给产业链内相关的中国公司带来了巨大的商机。

历史上行业经历了四个阶段:

1.由军工和原始计算机带动的初创发展期。二战后,原始计算机的出现和军工的大量需求催生了最初的半导体产业,1958年德州仪器设计出基于锗的IC模块,集成电路由此诞生。在此后的二十年中,基于硅的电路设计逐步发展起来,使得集成电路制造进入量产阶段。

2.基于存储器、主机的快速发展期。70-80年代,存储器广泛应用,商业公司也开始配备大型主机以提高工作效率,工艺进步使得大规模集成电路出现,半导体进入商用阶段。

3. 基于PC的民用发展期。80年代末,旧M推出的PC业务迅速风靡全球,生产成本的降低使得半导体更加适用于PC,整个行业基本都在围绕PC发展,特别是半导体内存和微处理器,行业进入民用阶段。

4. 基于消费电子的成熟期。进入新世纪以来,互联网大范围推广。同时,苹果推出智能手机、谷歌推出安卓系统,移动通讯进入爆发期,迅速取代PC成为新的驱动力,半导体也因此经历了21世纪初持续10年的增长,而近几年又归于平静。总体而言,经过了半个世纪的发展,半导体行业销售额增速逐步放缓进入成熟期。

图:推动半导体产业发展的驱动力

第一次产业转移时美国向日本的转移,日本半导体业以存储器为切入口,主要是DRAM (Dynamic Random Access Memory )。80年代,受益于汽车产业和大型计算机市场的快速发展,DRAM需求剧增。而当时日本在DRAM方面已经取得了技术领先,日本企业此时凭借其大规模生产技术,取得了成本和可靠性的优势,并通过低价促销的竞争战略,迅速在世界范围内成为DRAM主要供应国。世界市场快速洗牌,根据《日本电子产业的兴衰》披露,到1989年日本芯片在全球的市场占有率达53%,美国仅37%,欧洲占12%。该阶段,日本半导体产业的主要竞争力是产品的成本优势和可靠性。

参考观研天下发布《2018-2023年中国半导体产业市场现状规划调查与投资价值前景评估报告》

第二次由日本向韩国、台湾转移。不同于大型主机对DRAM质量和可靠性的高要求,PC对DRAM的主要诉求转变为低价。DRAM的技术门槛不高,韩国通过技术引进掌握了核心技术,并通过劳动力成本优势于1988年取代日本,成为DRAM第一生产大国,全球产业中心从日本转移到韩国;而台湾则通过不断增加投资,建成了世界领先的晶圆代工公司台积电和联电,将产业模式由一体化IDM转向设计、制造、测封分离的模式,并在生产技术上达到世界顶尖水平。

图:半导体两次产业转移

移动通讯等电子产品崛起,中国大陆正迎来半导体产业发展的新机遇。目前,半导体产业的驱动力已经由PC进一步转化,下游电子产品的发展带来了新的市场机遇。从周期的角度来说,半导体已经进入成熟期,以智能手机为主导的移动通讯将带来新的爆发点。2016年全球智能手机制造前13强中有10家中国公司,市场份额接近40%,已经成为全球电子消费第一大国。强劲的下游需求带动中国半导体销售额稳步提升,2017年二季度中国已占世界整体销售额的32%。产业中心由韩国、台湾逐步向中国大陆转移,根据IC Insights的统计,中国晶圆产能占比11%,是全球增长最快的地区。

每一次新机遇的到来都有利于追赶者的崛起,新兴地区凭借技术引进、劳动力成本优势实现超越。同时,随着半导体工艺制程接近物理极限,技术的发展速度势必会放缓,也有助于中国企业与世界领先者缩短差距。

图:中国及全球半导体销售额(亿美元)

图:2017第二季度全球半导体消费市场分布

图:截止2016年底各国晶圆产能

图:2014-2016年主要智能手机生产厂商销量排名(百万部)

纵观历史,iC产业起源于美国,发展于日本,加速于韩国、台湾。日、韩、台三地在经历了引入先进技术期后,发展了适合自身的产业发展模式,不论是日本的自主研发,韩国的市场把握,还是台湾的专注分工,都使其成为了全球iC产业的中坚力量。21世纪以来,处于集成电路发展新周期的中国凭借着本次产业转移浪潮迅速崛起,成为半导体产业的新中心,给产业链内相关的中国公司带来了巨大的商机。

资料来源:观研天下整理,转载请注明出处(ztt)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。