一、数字阅读行业概况

数字阅读涵盖范围较广,主要包括以数字文件为内容载体的公开出版物,以其呈现形式不同可分类为:网络文学/出版书电子版,漫画,有声读物和其他(以报纸、期刊、杂志、论文等为代表的电子期刊杂志)等,在这其中又以网络文学和出版书电子版为主要成分。

参考观研天下发布《2017-2022年中国电子阅读器产业竞争现状及投资动向研究报告》

二、我国数字阅读行业用户数和市场规模稳步增长。

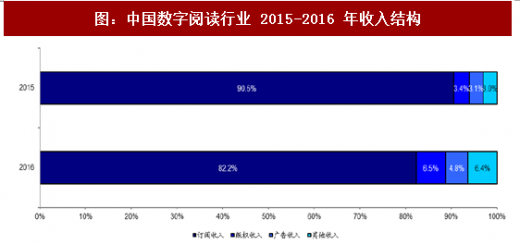

同时,行业的较快发展,也在不断催生出不同商业变现模式。2016 年,我国数字阅读行业收入结构虽然仍以订阅收入为主,但版权收入占总体收入同比增长近 1 倍,广告收入和其他收入占比也不断提升。未来,随着进一步的版权制度完善和行业空间扩展,数字阅读行业有望在商业模式上进行更多探索,并促进收入结构优化升级,打开增量市场空间。

数字阅读,指的是阅读的数字化,主要涉及两层含义:一是阅读对象的数字化,如网络小说、电子地图、数码照片、博客、网页等;二是阅读方式的数字化,就是阅读的载体、终端不是平面的纸张,而是带屏幕显示的电子仪器,如 PC 电脑、PDA、MP3、MP4、笔记本电脑、手机、阅读器等。

数字阅读涵盖范围较广,主要包括以数字文件为内容载体的公开出版物,以其呈现形式不同可分类为:网络文学/出版书电子版,漫画,有声读物和其他(以报纸、期刊、杂志、论文等为代表的电子期刊杂志)等,在这其中又以网络文学和出版书电子版为主要成分。

图:数字阅读分类及代表 App

我国数字阅读市场经历十余年发展,目前已进入高速发展期。2003 年,以移动梦网看小说、手机报和免费 WAP 网站出现为标志,数字阅读行业开始在探索中不断发展,而后在盗版侵权、内容低俗等环境中野蛮生长,行业规模得以有效扩大。近年来,随着版权保护的不断加强、付费制度不断完善,行业现已迎来前所未有的高速发展期。

参考观研天下发布《2017-2022年中国电子阅读器产业竞争现状及投资动向研究报告》

图:中国数字阅读市场 AMC 模型(以掌阅科技为例)

二、我国数字阅读行业用户数和市场规模稳步增长。

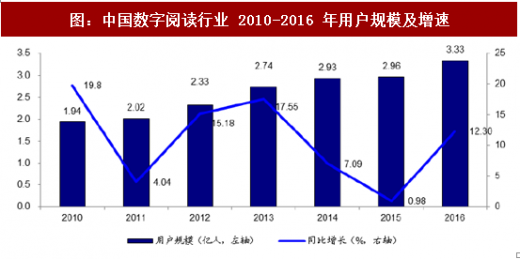

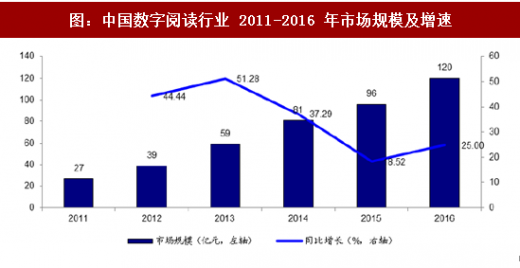

伴随着数字阅读风起,我国数字阅读行业用户数和市场规模稳步增长。据中国音像与数字出版协会发布的《2016 年度中国数字阅读白皮书》数据显示,2016 年我国数字阅读用户规模达3.33亿人,较2015年增长12.5%。进入行业高速发展期以来,2011-2016 年行业市场规模复合增速约 35%。2016 年我国数字阅读行业市场规模达 120 亿元。

图:中国数字阅读行业 2010-2016 年用户规模及增速

图:中国数字阅读行业 2011-2016 年市场规模及增速

同时,行业的较快发展,也在不断催生出不同商业变现模式。2016 年,我国数字阅读行业收入结构虽然仍以订阅收入为主,但版权收入占总体收入同比增长近 1 倍,广告收入和其他收入占比也不断提升。未来,随着进一步的版权制度完善和行业空间扩展,数字阅读行业有望在商业模式上进行更多探索,并促进收入结构优化升级,打开增量市场空间。

图:中国数字阅读行业 2015-2016 年收入结构

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。