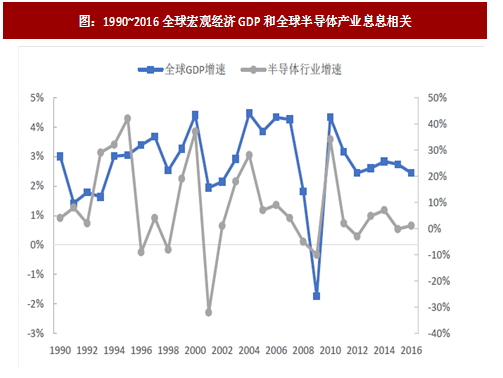

全球半导体是周期性行业,跟全球宏观经济息息相关。半导体是全球宏观经济的重要增长领域,半导体的下游应用领域十分广泛,主要包括通讯、电脑、汽车、工业/政府、消费电子,因此半导体产业表现出跟全球宏观经济比较一致的周期性。

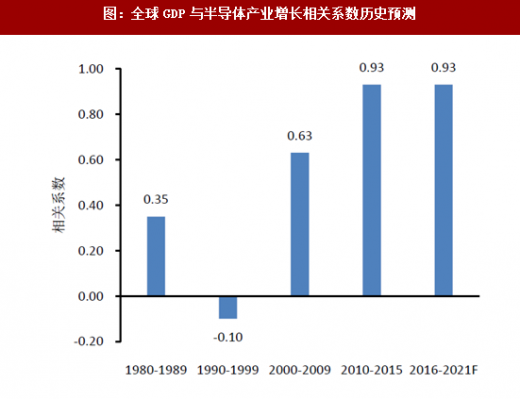

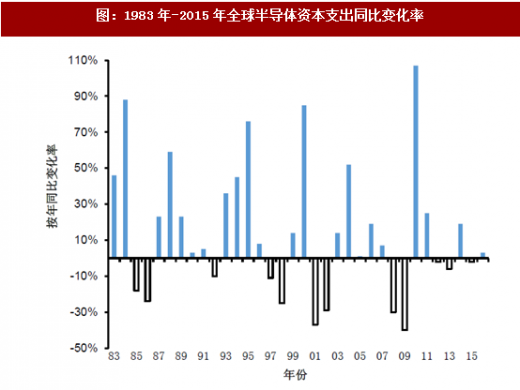

半导体与宏观经济的相关系数高。根据国际半导体权威研究机构IC Insights的研究,2000年~2009年,全球GDP增速与半导体产业增速的相关系数达到0.63,2010年~2015年相关系数高达0.93,预计未来5年相关系数仍将维持0.93的水平。1983年~2016年全球半导体资本支出变化率表明半导体行业具有显著的周期性。

全球半导体产业是全球宏观经济的重要增长领域。根据SIA的数据,2015年全球半导体市场规模为3352亿美元,按照终端使用的需求占比分别为通讯(34.1%)、电脑(29.7%)、工业/政府(13%)、消费电子(12.8%)、汽车(10.3%)。根据半导体行业协会(SIA)的数据,全球半导体销售额从1995年的1444亿美元增长至2016年的3389亿美元,平均每年线性增长的速度约为9.7%。

参考观研天下发布《2018-2023年中国半导体产业市场现状规划调查与投资价值前景评估报告》

半导体产业的经济带动能力强。半导体产业创造的1元产值能带动1.5元~2元的电子信息产业,电子信息产业1元产值能带动3元~5元宏观GDP。

半导体与宏观经济的相关系数高。根据国际半导体权威研究机构IC Insights的研究,2000年~2009年,全球GDP增速与半导体产业增速的相关系数达到0.63,2010年~2015年相关系数高达0.93,预计未来5年相关系数仍将维持0.93的水平。1983年~2016年全球半导体资本支出变化率表明半导体行业具有显著的周期性。

图:1990~2016全球宏观经济GDP和全球半导体产业息息相关

全球半导体产业是全球宏观经济的重要增长领域。根据SIA的数据,2015年全球半导体市场规模为3352亿美元,按照终端使用的需求占比分别为通讯(34.1%)、电脑(29.7%)、工业/政府(13%)、消费电子(12.8%)、汽车(10.3%)。根据半导体行业协会(SIA)的数据,全球半导体销售额从1995年的1444亿美元增长至2016年的3389亿美元,平均每年线性增长的速度约为9.7%。

参考观研天下发布《2018-2023年中国半导体产业市场现状规划调查与投资价值前景评估报告》

半导体产业的经济带动能力强。半导体产业创造的1元产值能带动1.5元~2元的电子信息产业,电子信息产业1元产值能带动3元~5元宏观GDP。

图:全球GDP与半导体产业增长相关系数历史预测

图:1983年-2015年全球半导体资本支出同比变化率

资料来源:观研天下整理,转载请注明出处(ztt)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。