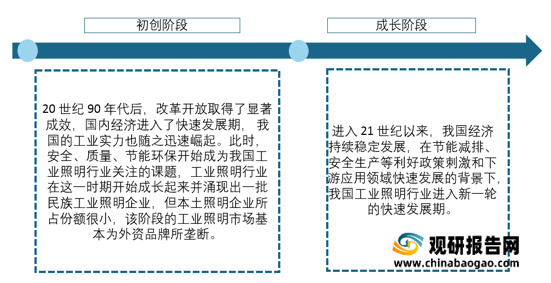

我国工业照明开始发展于20世纪90年代,到目前共经历2个发展阶段,分别是初创阶段和成长阶段。目前我国在节能减排、安全生产等利好政策刺激和下游应用领域快速发展的背景下,我国工业照明行业进入新一轮的快速发展期。

根据观研报告网发布的《2021年中国工业照明行业分析报告-产业规模现状与发展规划趋势》显示。近年来随着政府对节能环保和安全生产要求不断增加,企业越来越重视节能环保和安全生产。作为节能环保和安全生产重要保障环节之一的工业照明产品及服务受到了国家产业政策的大力支持。

| 时间 |

单位 |

政策名称 |

主要内容 |

| 2019.10 |

发改委 |

《产业结构调整指导目录(2019

年本)》 |

将“高效节能电光源(高、低气压放电灯和固态照明产品)技术开发、产品生产及固汞生产工艺应用”、“城市照明智能化、绿色照明产品及系统技术开发与应用”、“半导体照明设备”、“半导体照明衬底、外延、芯片、封装及材料等”、“半导体、光电子器件、新型电子元器件(片式元器件、电力电子器件、光电子器件、敏感元器件及传感器、新型机电元件、高频微波印制电路板、高速通信电路板、柔性电路板、高性能覆铜板等)等电子产品用材料” 等列为鼓励类项目。 |

| 2018.06 |

工业和 信息化 部、应急管理部、财政部、科技部 |

《关于加快安全产业发展的指导意见》 |

加快先进安全产品研发和产业化。在生产安全领域,重点发展用于尘毒危害自动处理与自动隔抑爆等安全防护装置或部件。在综合安全防护领域,重点发展电气安全产品、高效环保的阻燃防爆材料及各类防护产品等。 |

| 2017.07 |

发改委 |

《半导体照明产业“十三五”发展规划》 |

鼓励企业从目前以生产光源替代类 LED 照明产品为主,向各类室内外灯具方向发展,鼓励开发和推广适合各类应用场景的智能照明产品,逐步提高中高端 LED 照明产品的生产和使用比重。积极引导、鼓励 LED 照明企业兼并重组,做大做强,培育具有国际竞争力的龙头企业;引导中小企业聚焦细分领域,促进特色化发展。鼓励行业技术机构以技术服务等形式,带动我国半导体照明企业“走出去”。 |

| 2017.01 |

发改委 |

《战略性新兴产业重点产品和服务指导目录》(2016 版) |

将新型 LED 照明应用产品列为高效照明产品及系统(7.1.6)之一,引导全社会资源投向,并作为战略性新兴产业中的节能环保产业进行重点支持。 |

| 2016.12 |

国务院 |

《“十三五”节能减排综合工作方案》 |

推广半导体照明等成熟适用技术;建立绿色节能低碳运营管理流程和机制,加快淘汰落后用能设备,推动照明、制冷和供热系统节能改造。 |

| 2016.04 |

工信部 |

《工业节能管理办法》 |

鼓励工业企业创建“绿色工厂”,开发应用智能微 电网、分布式光伏发电、余热余压利用和绿色照明等技术,发展和使用绿色清洁低碳能源。 |

| 2016.03 |

国务院 |

《中华人民共和国国民经济和社会发展第十三个五年规划纲要》 |

提出全面提高安全生产水平,加快安全生产法律法规和标准的制定修订,加强安全生产基础能力建设,强化电信、电网、路桥、供水、油气等重要基础设施安全监控保卫,严格产品质量、安全生产、能源消耗、环境损害的强制性标准,建立健全市场主体行为规则和监管办法。提出实施全民节能行动计划,全面推进工业、建筑、交通运输、公共机构等领域节能,实施锅炉(窑炉)、照明、电机系统升级改造及余热暖民等重点工程。大力开发、推广节能技术和产品,开展重大技术示范。 |

| 2015.05 |

国务院 |

《中国制造2025》 |

部署全面推进实施制造强国战略。加快发展智能制造装备和产品,统筹布局和推动智能照明电器产品研发和产业化。 |

| 2011.11 |

发改委、商务部 等 |

《中国逐步淘汰白炽灯路线图》 |

将中国逐步淘汰白炽灯路线图分为五个阶段,自2012 年 10 月 1 日起分阶段逐步禁止进口(含从海关特殊监管区域和保税监管场所进口)和销售普通照明白炽灯。2016 年 10 月 1 日起,禁止进口和销售 15 瓦及以上普通照明白炽灯,或视中期评估结果进行调整。 |

| 2011.11 |

国务院 |

《关于坚持科学发展安全发展促进安全生产形势持续稳定好转的意见》 |

提出必须始终把安全生产摆在经济社会发展重中之重的位置。在深化重点行业领域安全专项整治中提出深入推进煤矿瓦斯防治和整合技改,深化非煤矿山安全整治。加强对整合技改煤矿的安全管理,加快推进煤矿井下安全避险系统建设和小煤矿机械化改造。 |

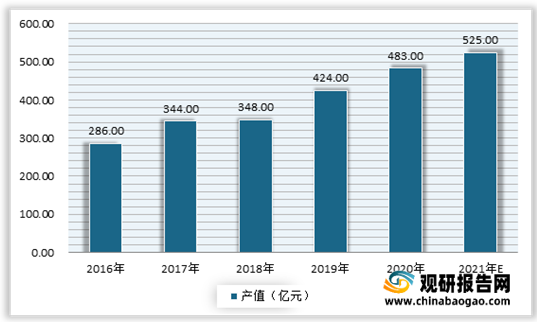

受益于政策利好,近年来我国工业照明的市场不断扩大。以工业LED照明为例,自2016年我国工业LED照明设备产值规模不断增长。观研报告网发布的资料显示,2020年我国工业LED照明设备产值规模为483亿元,同比增长13.92%;预计2021年其产值将达到525亿元。

目前工业照明广泛应用于煤炭、油田、石化、化工、冶金、厂电、网电、水泥、铁路、船舶、港口、公安、消防、汽车制造等领域。工业照明行业的市场容量和发展前景与下游应用行业的发展态势密切相关,以煤炭、石油和钢铁行业为例。

煤炭方面

煤炭是我国传统的能源,一直备受广大居民的重视。近年来,在国家推动供给侧结构性改革政策措施指导下,煤炭行业整体面貌发生了显著变化,过剩产能得到了有效化解。煤炭生产结构优化,市场供需实现了基本平衡,煤炭行业改革发展迈上新台阶。未来煤炭行业将更加有序发展,亦将进一步实现煤炭产业集聚效应和规模化发展。

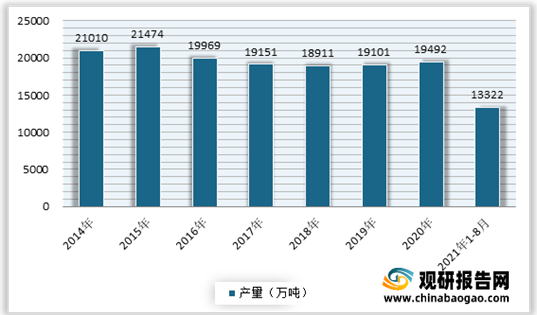

目前我国是世界上最大的煤炭生产国和消费国。虽然一直以来,我国政府积极推动煤炭行业健康有序发展,不断去产能、调结构,但煤炭消费总量在我国能源消费结构中所占比例仍处于很高水平。数据显示,2020年,我国煤炭消费量为40.39亿吨,在我国能源消费结构中所占比例达到56.80%;预计2021年我国煤炭消费量将达40.78亿吨。

石油行业是我国国民经济的支柱行业,对拉动国家经济增长、保障国防安全、促进包括工业照明行业在内的相关行业发展、改善人民生活等方面均具有重要作用。

近年来随着石油产量和消费量之间增速的差距,国家能源安全问题日益受到我国政府的高度重视。自2018 年下半年开始,国家要求石油企业加大国内石油勘探开发力度,构建国内基础稳固、海外布局多元的供给体系,保障石油供应安全,使得原油产量有所回升。预计随着 2019-2025 七年行动方案工作的贯彻落实,我国原油产量将继续回升。数据显示,截止到2021年8月我国原油产量为13322.1万吨,同比增长2.4%。

石油是重要的能源之一,近年来石油需求不断增长。预计随着我国国民经济持续稳定发展和人民生活水平的不断提高,其需求在较长时间内仍将保持稳定增长趋势。数据显示,2020年我国石油消费量为9.41 亿吨标准煤,同比增长2.39%。

钢铁方面

钢材是国家建设和实现四化必不可少的重要物资,是国民经济的重要支柱产业,也是国家经济水平和综合国力的重要标志。近年来,在我国宏观经济转型、增速稳中趋降的背景下,我国政府颁布了供给侧结构性改革政策,采取了去产能、地条钢清理和环保限停产等一系列措施, 对钢铁行业产能进行了优化和压缩。经过数年的改革,钢铁行业的供需关系有了明显改善,钢铁价格相对稳定,钢厂的盈利环境明显好转。目前,钢铁行业仍处于深化供给侧结构性改革的阶段,优化产业结构、提升产品附加值和进行科技创新将是钢铁行业下一步重点发展方向。

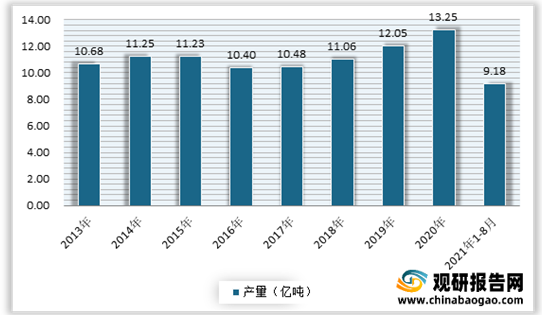

自2016年以来,随着供给端政策持续实施,我国钢材产量呈现出稳步上升的趋势。数据显示,截止到2021年8月,我国生产钢材9.18亿吨,同比增长7.30%。

综上所述,我国工业照明下游行业发展较好,对其需求仍有较大的提升空间,从而也将推动我国工业照明市场发展。

目前我国工业照明行业已形成了较完善的产业链结构和较完整的研发、设计、标准、制造和检测体系。本土企业生产的产品品种已基本齐全,各种容量等级、防护条件和使用环境的照明设备均能生产,按照我国标准和其他国家或地区标准的照明设备也均能生产,基本上可以满足我国煤炭、石油、化工等行业发展的需要。部分企业把握机会积极开拓海外业务。市场格局由原先的外资品牌占据绝对优势开始走向多元化竞争,加速了行业的技术进步和产业升级,未来在资源优化配置的过程中将实现市场集中度的不断提高。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。