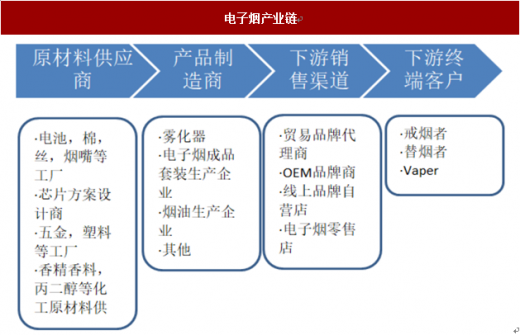

电子烟可分为烟油式电子烟和加热不燃烧式电子烟两类。

参考观研天下发布《2018年中国电子烟行业分析报告-市场运营态势与发展前景研究》

烟油式电子烟是一种模仿卷烟的电子产品。由电池、集成控制电路、雾化器与烟油组成,有着与卷烟相近的外观、 烟雾、味道和感觉。它通过雾化等手段,将烟油变成蒸汽后,让用户吸食。它有着与传统卷烟相近的烟雾、味道和 感觉,但其不经过燃烧,焦油、一氧化碳、亚硝酸等有毒物质大幅降低,不易产生二手烟污染,而且具有电子消费 品的新颖、时尚的特点。

加热不燃烧式电子烟的研发是近几年才取得实质性进展的。从 1988 年开始,各大烟草巨头斥资近百亿美元,探索 了碳加热、电加热、定制烟等多种加热不燃烧方式,推出了包括 Premier,Eclipse 在内的多种品牌,但由于卷烟本 身成分复杂特性以及烟民对口感的挑剔,这些产品始终没有得到消费者的认可。2014 年,菲莫国际在日本正式上市 加热不燃烧式电子烟 IQOS,2016 年该产品在一档著名娱乐节目中被介绍,随后得以迅猛发展。目前 IQOS 已在全 球 28 个国家销售。目前,除菲莫国际旗下的 IQOS,英美烟草的 Glo、日本烟草的 Ploom、韩国 KT&G 的 LIL 等品 牌亦有很多拥趸。电子烟产业链

资料来源:公开资料整理

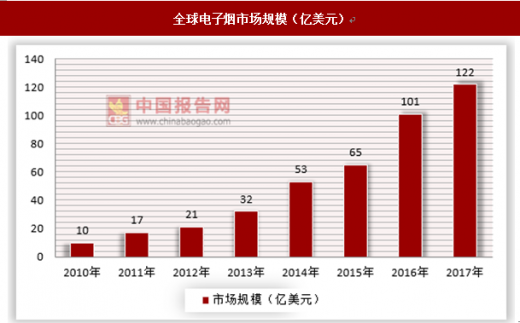

2017 年全球烟油式电子烟消费者约 3500 万,并未出现大幅增长, 销量、销售额增速也在逐步放缓。2017 年烟油式电子烟销售额估算约 122亿美元,同比增长约20%。在各类型烟草制 品中,电子烟销售额已超越斗烟、口含烟,成为卷烟、烟丝、雪茄之后销售额第四的品类。其中北美是第一大电子烟市场,西欧是第二大电子烟市场,亚太是增速最快的市场。全球电子烟市场规模(亿美元)

资料来源:中国报告网整理

根据有关统计数据显示,中国吸烟人数已达到3.16亿,占全国总人口的23.07%。中国烟民每年的卷烟消费量为5000万箱左右,占全球总量的44%。根据国家烟草专卖局的数据,2017 年我国卷烟销售收入达到 14349.64 亿元,近 5 年的销售规模都在1万亿以上。若未来电子烟渗透率达到 10%相应市场规模能够达到千亿级别。各国电子烟渗透率

资料来源:烟草调查报告,中国报告网整理

电子烟作为新兴产业,监管政策在电子烟发展过程中起到极为关键的作用。目前国内关于电子烟的监管政策还很匮乏,大多数电子烟还处于无产品标准、无质量监管与无安全评价的“三无”状态。没有关于电子烟的规定。不过国家正在加快监管政策及法规的制定。7 月 17 日,国家烟草专卖局在《国家烟草专卖局关于印发 2018 年全面深化改革工作要点的通知》中表示,推进新型烟草制品的监管法规研究。政策法规方面,加强研究新型烟草制品的分类管理措施,积极推进电子烟等新型烟草制品纳入监管,进一步加强电子烟的市场分析和监管模式研究,协调配合立法部门制定有效的监管政策和可行措施。未来国内的监管政策将会成为电子烟行业发展的关键。资料来源:观研天下整理,转载请注明出处。(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。