OLED渗透率提升叠加国内面板产能布局加速,模组设备销量有望爆发

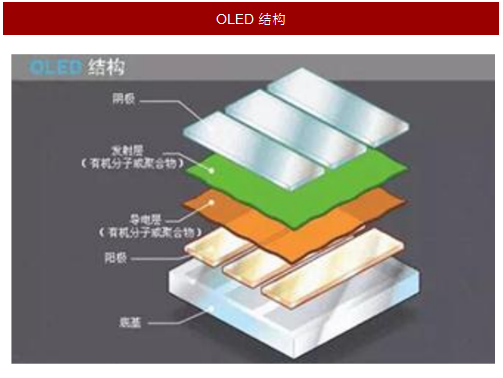

OLED(OrganicLightEmittingDiode)即有机发光二极管,较LCD反应速度快、色彩表现佳。OLED显示技术具有自发光的特性,采用非常薄的有机材料涂层和玻璃基板,当有电流通过时,这些有机材料就会发光。相比于传统的LCD技术,OLED技术具有自发光、广视角、几乎无穷高的对比度、较低耗电、极高反应速度等优点。

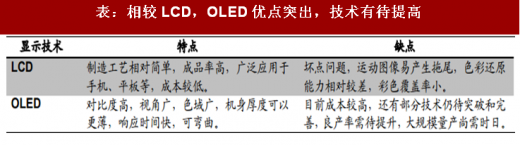

随着技术的成熟,OLED劣势得到弥补,成为产业新亮点。以往OLED屏幕的短板相对明显,屏幕寿命较短,成本存在劣势。随着OLED技术逐渐成熟,这些问题逐一得到解决。根据IHS的数据,OLED面板的成本正在快速下降,AMOLED与LCD的成本已经逐渐接近,2016年第一季度5寸1080pAMOLED屏单价已经与LCD屏相差无几,而在2015年第四季度同尺寸的AMOLED和LCD的成本分别为17.1美元和15.7美元。

OLED优势明显,渗透率快速提升。2015年手机应用AMOLED面板出货数量约2.6亿片,同比增长74.5%。我们估计2016年全球智能手机应用类AMOLED显示器件的出货规模在3.53亿片左右。根据UBIResearch的数据,智能手机市场OLED面板的占有率将从2016年的16%增长到2021年的62%,用于智能手机的AMOLED面板在2020年增长到14.08亿片,年均增长率达41.3%。

参考中国报告网发布《2018-2023年中国有机发光二极管(OLED)行业市场供需现状调研与投资方向评估分析报告》

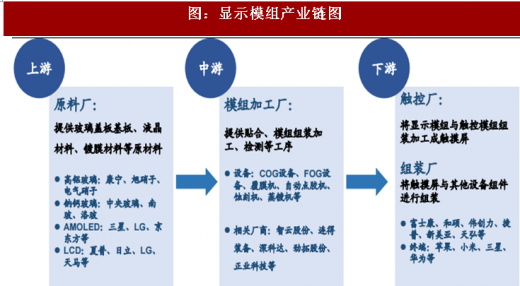

整个OLED产业可以分为上中下游三个重要环节:上游为设备制造、材料制造与零件组装,包括OLED中间体和升华前材料(粗单体)的制造;中游为OLED面板制造、面板组装、模组组装;下游为显示终端及其他应用领域,并且包含一些分支产业例如销售端和研发端。

上游来看,原料制造集中主要掌握在美日韩等海外厂商手中,国内难以实现规模量产,所以国内厂商的设备竞争力主要集中在中游模组组装工序上。

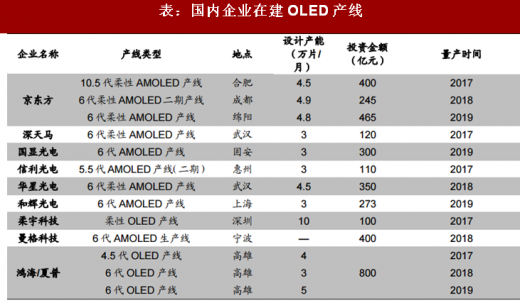

国内OLED产线投资加快,模组设备企业订单有望爆发。继2017年4月20日武汉天马6代LTPS—AMOLED产线成功点亮后,2017年5月11日京东方成都6代AMOLED产线也正式点亮,产线设计产能为4.8万片/月。此外,国内面板厂商京东方、深天马、华星光电等传统LCD厂也已开始布局OLED产线,预计到2018年中国相关产线将开始投产,因此我们预计国内AMOLED屏将在2017年开始逐步大规模生产放量,2018年迎来旺盛增长。

随着OLED面板投资建设速度加快,相关模组设备供应商订单有望在2017-2018年逐步爆发。目前在模组组装设备领域,国内企业与日本的TEL、芝浦、松下和台湾的旭东机械的技术水平还有较大差距,但凭借更好的性价比和售后服务,市场份额也在不断加大,有望取得更多订单。

OLED(OrganicLightEmittingDiode)即有机发光二极管,较LCD反应速度快、色彩表现佳。OLED显示技术具有自发光的特性,采用非常薄的有机材料涂层和玻璃基板,当有电流通过时,这些有机材料就会发光。相比于传统的LCD技术,OLED技术具有自发光、广视角、几乎无穷高的对比度、较低耗电、极高反应速度等优点。

图:OLED结构

表:相较LCD,OLED优点突出,技术有待提高

随着技术的成熟,OLED劣势得到弥补,成为产业新亮点。以往OLED屏幕的短板相对明显,屏幕寿命较短,成本存在劣势。随着OLED技术逐渐成熟,这些问题逐一得到解决。根据IHS的数据,OLED面板的成本正在快速下降,AMOLED与LCD的成本已经逐渐接近,2016年第一季度5寸1080pAMOLED屏单价已经与LCD屏相差无几,而在2015年第四季度同尺寸的AMOLED和LCD的成本分别为17.1美元和15.7美元。

OLED优势明显,渗透率快速提升。2015年手机应用AMOLED面板出货数量约2.6亿片,同比增长74.5%。我们估计2016年全球智能手机应用类AMOLED显示器件的出货规模在3.53亿片左右。根据UBIResearch的数据,智能手机市场OLED面板的占有率将从2016年的16%增长到2021年的62%,用于智能手机的AMOLED面板在2020年增长到14.08亿片,年均增长率达41.3%。

表:OLED综合优势超LCD,需求有望迎来爆发

参考中国报告网发布《2018-2023年中国有机发光二极管(OLED)行业市场供需现状调研与投资方向评估分析报告》

整个OLED产业可以分为上中下游三个重要环节:上游为设备制造、材料制造与零件组装,包括OLED中间体和升华前材料(粗单体)的制造;中游为OLED面板制造、面板组装、模组组装;下游为显示终端及其他应用领域,并且包含一些分支产业例如销售端和研发端。

图:显示模组产业链图

上游来看,原料制造集中主要掌握在美日韩等海外厂商手中,国内难以实现规模量产,所以国内厂商的设备竞争力主要集中在中游模组组装工序上。

国内OLED产线投资加快,模组设备企业订单有望爆发。继2017年4月20日武汉天马6代LTPS—AMOLED产线成功点亮后,2017年5月11日京东方成都6代AMOLED产线也正式点亮,产线设计产能为4.8万片/月。此外,国内面板厂商京东方、深天马、华星光电等传统LCD厂也已开始布局OLED产线,预计到2018年中国相关产线将开始投产,因此我们预计国内AMOLED屏将在2017年开始逐步大规模生产放量,2018年迎来旺盛增长。

表:国内企业在建OLED产线

随着OLED面板投资建设速度加快,相关模组设备供应商订单有望在2017-2018年逐步爆发。目前在模组组装设备领域,国内企业与日本的TEL、芝浦、松下和台湾的旭东机械的技术水平还有较大差距,但凭借更好的性价比和售后服务,市场份额也在不断加大,有望取得更多订单。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。