| 种类 |

简介 |

| 腔体滤波器 |

功率容量最大,可达几十上百瓦,插入损耗低,一边在0.5dB量级,Q值高,稳定性好; |

| 体积大,存在寄生通带,加工成本高; |

|

| 主要应用于射频收发机最前端。 |

|

| LC集总元件滤波器 |

工作频率相对较低,一般为3GHz以下; |

| 主要用于一次下变频或二次下变频后滤除混频杂散,无寄生通带,Q值较低,不宜用于高矩形度需求; |

|

| 主要厂家有博伦,星波等。 |

|

| 微带滤波器 |

频率在3GHz以上,一般由仿真软件设计,频率越低,所需面积越大,在10GHz频率以上比较常用。 |

| 声表滤波器 |

体积小,通频带窄,重量轻,一致性好,但延时较大; |

| 主要厂商有北京声超,中讯四方等。 |

|

| 介质滤波器 |

体积较小,Q值为LC集总元件的2-3倍,通频带窄,能够实现截止频率外很好抑制,但存在高次寄生通带; |

| 用于既要求截止频率近端杂散抑制高,又需较小体积场合; |

|

| 主要生产厂家有灿勤等。 |

|

| LTCC滤波器 |

体积最小,过渡带很大,对远端抑制好,带内插损小,小型化; |

| 主要厂家有Minicircuit等。 |

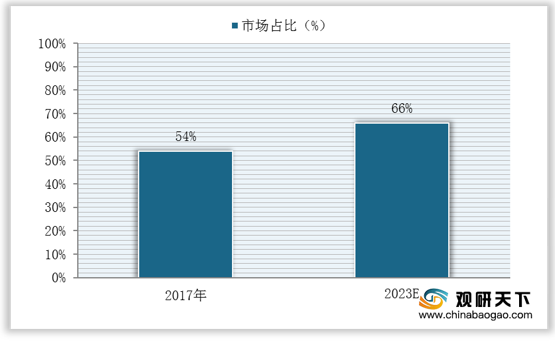

作为射频关键器件,射频滤波器在射频市场中的重要性日益凸显,数据显示,2017年射频滤波器在射频市场中的占比为54%,预计到2023年将提升至66%。

以手机市场为例,射频前端价值量与手机所需网络制式与标准的高低成正比,5G智能手机的单机所需射频滤波器的数量高于非5G手机。

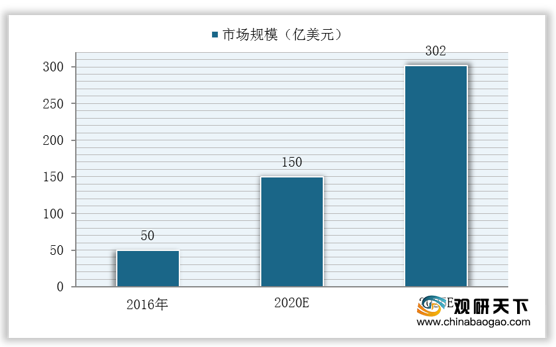

得益于5G商用时代来临,全球射频滤波器发展迅猛,市场需求不断增长,带动行业规模不断扩张。数据显示,2020年全球射频滤波器市场规模将达到150亿美元,到2025年将达到302亿美元。

与此同时,在行业蓬勃发展态势下,国内厂商也在加速入局市场。2020年1月,华为旗下哈勃投资入股国产滤波器厂商无锡市好达电子有限公司;2020年6月,华为再次入股中电科技德清华莹电子有限公司发展射频滤波器业务。

目前国内从事射频滤波器的厂商以研究院所和民营企业为主。未来随着,国家政策倾斜,我国射频滤波器行业将迎来黄金发展期。

| 厂商 |

简介 |

| 中电26所 |

26所从事压电与声光晶体的研发、生产四十多年,当前主要应用在雷达装备及通信系统,前端及中频系统中。 |

| 无锡好达 |

公司主要产品包括声表面波滤波器、双工器、谐振器,应用于手机、通信基站LTE模块、物联网、车联网、智能家居、航天航空及其它射频通讯领域。 |

| 德清华莹 |

公司是国内早期自主研发声表面波器件的企业之一,公司年产各类声表谐振器,声表滤波器8000万只,公司产品性能可靠品质精良,被广泛应用于遥控,安防,智能家居等领域,受到国内外客户的一致好评。 |

| 天通股份 |

公司参股子公司瑞宏科技自主研发的第一批声表面(波SA滤波器样品成功通过了客户的测试认证,并准备小批量投产试用。 |

| 北京航天微电科技有限公司 |

公司有四大专业:微波无源(包括SAW滤波器等)、射频微波、EMC产品及服务及传感器。公司产品广泛应用于雷达、飞船、运载火箭、卫星、遥感遥测、电子对抗、通信等设备。 |

| 中讯四方 |

公司是一家具有自主研发能力,专业从事声表器件、微波组件/模块、微波系统集成的国家高新技术企业。产品广泛应用于移动通信、雷达、北斗导航、电力、物联网及消费类电子等领域。 |

| 中科飞鸿 |

公司专注于声表面波产品,拥有国内领先水平声的表器件生产线。 |

相关行业分析报告参考《2020年中国射频滤波器市场调研报告-市场竞争格局与发展趋势分析》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。