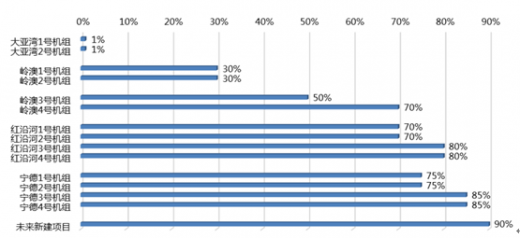

当前我国核电项目国产化率不断提高,三代核电综合国产化率已经达到85%,目前核电机组关键设备与材料已全部实现自主化设计和国产化制造,形成了三代核电装备产业链。发展核电有助于降低我国在能源上的对外依赖性,避免外贸风险通过能源传导到国内,提高我国能源安全稳定性。

参考观研天下发布《2018年中国核电设备市场分析报告-行业运营态势与发展前景研究》

根据有关机构的数据显示,我国核电厂平均成本仅仅约为燃煤发电成本的一半左右。从长期来看,将核电作为基荷电厂有利于降低全社会的用电成本,而且国内二代核电设计40年寿期有余量,到期后会申请许可证延续,进一步增强核电运营的盈利能力。相比其他能源,核电虽然前期建设投资大,但是设计寿命较长,三代核电设计寿命可达60年,而且运行期间以折旧为主(38%),运行费用和燃料费用占比相对较低,因而全寿期平准化度电成本(LCOE)具备非常强竞争力。

为鼓励清洁能源的发展,国家于2012年设立了可再生能源发展基金,专项用于可再生能源上网电价补贴等活动的支出。在新能源补贴政策的支持下,出现了光伏、风电等项目的投资和建设热潮。然而由于并网规模快速增长,补贴缺口不断扩大,根据财政部的统计,2017年底我国可再生能源补贴缺口约为1000亿元,其中光伏补贴缺口约496亿元。受此影响,政策对光伏和风电的补贴力度正在逐步下滑。“补贴退坡”、平价上网将已成为新能源发展的必然趋势,在实现平价上网和消纳问题解决前,光伏和风电产业链产品价格下降影响盈利能力的状态将持续。核电由于执行标杆电价政策,不需要国家补贴,可充分参与市场化交易,因而从成本角度是可以大力发展的能源品种。

进入2018年后,用电需求已经出现回暖,增速强劲。“十二五”期间,在“去产能”和“调结构”的背景下,我国用电量增速不断下滑。随着经济转型的不断深化,全社会用电量在2016年开始出现回弹,全年用电量59187亿千瓦时,同比增速5%,2017年和2018H1累计同比增速分别达到6.6%、9.4%,呈现出持续好转的趋势。

电力“十三五”规划中明确提出了要求2020年替代电量达4500亿千瓦时。根据《2018年能源工作指导意见》,今年在燃煤锅炉、窑炉、港口岸电等重点替代领域,实施一批电能替代工程,全年计划完成替代电量1000亿千瓦时。以2017年电能替代完成率为基准,预计2017-2020年替代电量每年新增约1000亿千瓦时,CAGR达44%。

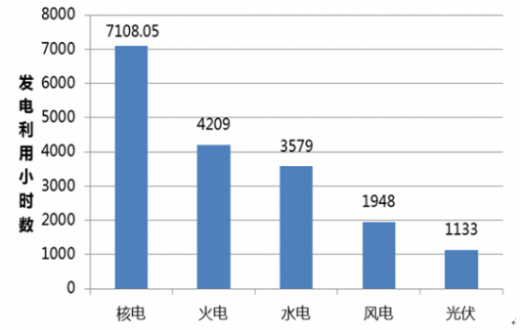

能源发展“十三五”规划中明确提出2020年煤炭占比在58%以下,假设用电量增速为8%,预计火电改革将为清洁能源让出超过7000亿千瓦时的发电量,是2017年核电发电总量的三倍。各种发电方式年平均小时数

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。