功率半导体器件主要用于电力设备的电能变换和电路控制,是电能处理的核心器件之一。目前功率半导体的已从工业控制和4C产业扩展到新能源、轨道交通、智能电网等新领域。功率半导体器件主要功能包括变频、变压、变流、功率放大和功率管理。

参考观研天下发布《2018年中国大功率半导体器件行业分析报告-市场运营态势与发展前景研究》

小功率范围功率半导体器件多用于如笔记本电脑、冰箱、空调等各种家电等设备的开关电源;中功率范围,多用于电气传动、新能源发电等;大功率范围多用于高压直流输电系统等。

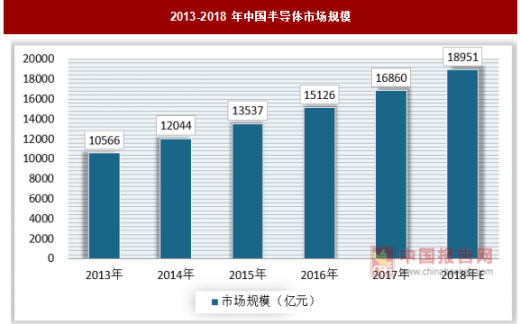

在我国半导体产业的引进、吸收以及产业的重点建设之后,我国半导体产业发展程度接近国际先进水平,我国已成为全球半导体市场最大市场。2017年我国半导体市场规模为16860亿元,同比增长11.4%。预计2018年我国半导体市场规模将达到18951亿元,增长率为12.4%。

整体来看,近年来由于工业控制、家电产品等终端应用行业不断发展的情况下,功率器件市场在全球范围尤其是中国地区都保持稳步增长,我国占据全球功率器件40%市场份额。

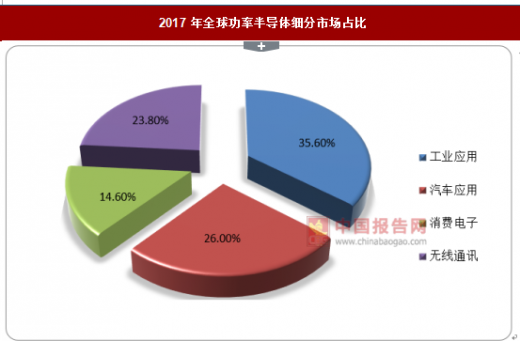

随着我国对节能减排的深入推进,我国的功率半导体应用领域已从工业控制等领域,进入到轨道交通、新能源、智能电网、变频家电等诸多市场。2017年全球功率半导体应用工业应用市场占比为35.6%,汽车应用市场占比为26%,消费电子应用占比为14.6%,无线通讯应用占比为23.8%。

MOSFET、整流管等的交货周期是一般来说8周左右,从2016年以来,全球功率半导体器件需求持续旺盛,但由于产能限制,现在交期已被延长到24至30周,原厂交货周期延长。产品供不应求加剧,供应商开始上调价格。

2017年9月1日,长电科技将公司所有的MOSFET价格上调20%。19日再次上调价格。之后其它供货商立刻全面跟进涨价,包括尼克松、富鼎等MOSFET供货商。

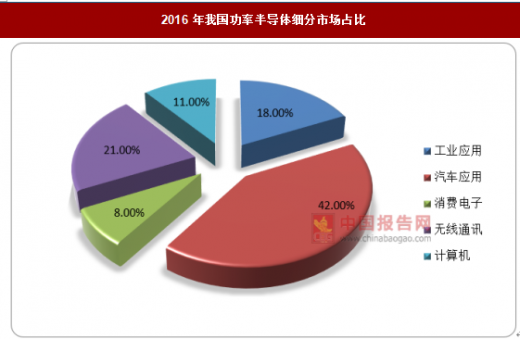

功率半导体器件需求旺盛的主要原因是下游新能源汽车的快增长。我国是全球最大的新能源汽车市场之一,2017年全年销售约70万辆。其中汽车电子功率半导体器件2016年占比达42%。

2015年国务院发布《中国制造2025》中提到大力推动大功率电力电子器件这一关键元器件的开发。预计至2030年,中国将成为世界最大的IC产业链设计、制造基地,在诸多优势领域达到世界先进水平,集成电路市场规模占全球的比例将达到43.35%—45.64%。(GYZPP)

参考观研天下发布《2018年中国大功率半导体器件行业分析报告-市场运营态势与发展前景研究》

小功率范围功率半导体器件多用于如笔记本电脑、冰箱、空调等各种家电等设备的开关电源;中功率范围,多用于电气传动、新能源发电等;大功率范围多用于高压直流输电系统等。

在我国半导体产业的引进、吸收以及产业的重点建设之后,我国半导体产业发展程度接近国际先进水平,我国已成为全球半导体市场最大市场。2017年我国半导体市场规模为16860亿元,同比增长11.4%。预计2018年我国半导体市场规模将达到18951亿元,增长率为12.4%。

2013-2018年中国半导体市场规模

数据来源:中国报告网整理

整体来看,近年来由于工业控制、家电产品等终端应用行业不断发展的情况下,功率器件市场在全球范围尤其是中国地区都保持稳步增长,我国占据全球功率器件40%市场份额。

2017年全球半导体市场规模分布

数据来源:中国报告网整理

随着我国对节能减排的深入推进,我国的功率半导体应用领域已从工业控制等领域,进入到轨道交通、新能源、智能电网、变频家电等诸多市场。2017年全球功率半导体应用工业应用市场占比为35.6%,汽车应用市场占比为26%,消费电子应用占比为14.6%,无线通讯应用占比为23.8%。

2017年全球功率半导体细分市场占比

数据来源:中国报告网整理

MOSFET、整流管等的交货周期是一般来说8周左右,从2016年以来,全球功率半导体器件需求持续旺盛,但由于产能限制,现在交期已被延长到24至30周,原厂交货周期延长。产品供不应求加剧,供应商开始上调价格。

2017年9月1日,长电科技将公司所有的MOSFET价格上调20%。19日再次上调价格。之后其它供货商立刻全面跟进涨价,包括尼克松、富鼎等MOSFET供货商。

功率半导体器件需求旺盛的主要原因是下游新能源汽车的快增长。我国是全球最大的新能源汽车市场之一,2017年全年销售约70万辆。其中汽车电子功率半导体器件2016年占比达42%。

2016年我国功率半导体细分市场占比

数据来源:中国报告网整理

2015年国务院发布《中国制造2025》中提到大力推动大功率电力电子器件这一关键元器件的开发。预计至2030年,中国将成为世界最大的IC产业链设计、制造基地,在诸多优势领域达到世界先进水平,集成电路市场规模占全球的比例将达到43.35%—45.64%。(GYZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。