作为“电子产品之母”,近五年,国家相关部门也制定了一系列鼓励、促进印制电路板行业发展的政策和法规,为PCB企业发展提供了稳定的制度保障。

日期 |

政策名称 |

内容 |

2020.3 |

《工业和信息化部关于推动5G加快发展的通知》 |

从加快5G网络部署、丰富5G技术应用场景、持续加大5G技术研发力度、着力构建5G安全保障体系和加强组织实施五方面出发推动5C网络加快发展 |

2019.11 |

《产业结构调整指导目录《2019年本)》 |

将“新型电子元器件《含高密度印刷电路板和柔性电路板等)制造”列入鼓励类产业。 |

2019.1 |

《印制电路板行业规范条件》及《印制电路被行业规范公告管理暂行办法》 |

对PCB企业现有最低人均产值、新建项目的规模与产出投入比、关键技术指标与加工能力、智能制造、质量管理、节能节地、环境保护、安全生产等若干维度形成了明确,可量化的标准体系,推动建设一批具有国际影响力、技术领先、专精特新的企业。 |

2018.11 |

《战略性新兴产业分类(2018)》 |

将“高密度互连印制电路板、特种印制电路板。柔性多层印制电路板”作为电子核心产业列入指导目录 |

2017.6 |

《外商投资产业指导目录《2017年修订) |

将“高密度互连积层板、多层挠性板、刚挠印剧电路板及封装载板”列入鼓励外商投资产业目录 |

2017.2 |

《战略性新兴产业重点产品和服务指导目录(2016年版)》 |

将“高密度互连印制电路板、柔性多层印制电路板、特种印制电路板”作为电子核心严业列入指导目录 |

2016.12 |

《“十三五”国家战略性新兴产业发展规划》 |

提出“做强信息技术核心产业,顺应网络化、智能化、融合化等发展趋势,提升核心基础硬件供给能力”,推动“印剧电子”等领域关键技术研发和产业化 |

2016.2 |

《国家重点支持的高新技术领域目录》 |

将“刚挠结合板、HDI高密度积层板”作为中高档机电组件技术列入国家重点支持的高新技术领域目录 |

2015.5 |

《中国制造2025》 |

强化工业基础能力,解决影响核心基础零部件(元器件)产品性能和稳定性的关键共性技术 |

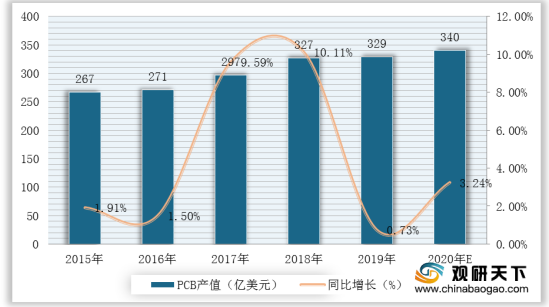

综上,在5G、汽车电子等下游需求以及国家政策扶持驱动下,我国印制电路板行业快速发展,市场规模将不断扩大。数据显示,2019年,中国印制电路板产值为329亿美元,同比增长0.73%;预计2020年将达340亿元。

相关行业分析报告参考《2020年中国印制电路板行业投资分析报告-市场运营现状与发展趋势分析》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。