LED是一种可以将电能转化为光能的半导体器件。我国 LED 产业经过十几年的快速发展,已经成为全球的最主要的发展中心。国内LED产业从芯片、封装到应用的各个环节,产值占比都是全球第一,已经成为全球最大的LED生产基地,并且仍在保25%以上的较高增速持续发展,2017年芯片、封装和应用产值规模分别为189亿元,870亿元和530亿元,分别占比全球产值的40%,69%和60%。

参考观研天下发布《2018年中国LED 驱动芯片市场分析报告-行业运营态势与发展前景预测》

2017年我国LED芯片、封装和应用产值规模情况

资料来源:中国报告网整理

2017年中国大陆LED行业占全球比重

资料来源:LEDinside、中国报告网整理

从市场来看,LED照明是LED主要应用市场,2017 年我国LED通用照明产品产值达2551亿元,占LED应用市场的比重约48%。

我国LED应用分布格局

资料来源:中国报告网整理

虽然,我国LED产业发展迅速,但是还面临着很多产业困境,包括专业技术标准化程度落后、品牌意识薄弱、产业格局低等问题。

1、专业技术标准化程度落后

我国由于产业技术标准完善程度落后和执行力度不够,2012 年以来,美国和欧盟等国家相继提高了进口 LED 灯具的质量标准,对于出口国尤其是我国的 LED 灯具产品的要求更为严格,造成我国出口欧美等国的 LED 照明产品频频被召回。2010 至2015 年期间,我国发生 LED照明产品召回事件频率上升。2014 年,我国就有 3685 万件出口到美国的LED 灯具被召回,损失高达 13.42 亿美元。这不仅损害了出口企业信誉以及国家形象和经济利益,更带来了潜在的责任风险

2、品牌意识薄弱

美国进口LED照明产品中 71.30%来自于中国,然而在美国 LED 照明市场的品牌占有率排行榜上却完全没有中国企业的身影,说明我国企业品牌意识薄弱,随着我国 LED 产业国际扩张进程加深,这种无牌加工、贴牌加工的模式将难有出路。

3、LED产业格局低

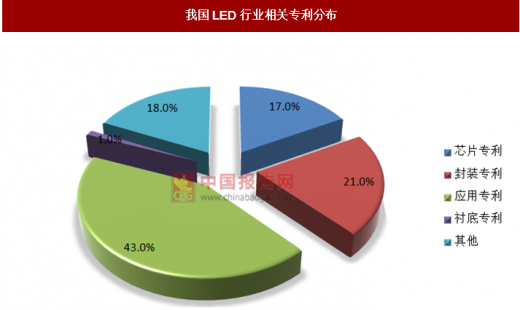

近10年来,半导体照明市场快速增长,LED知识产权已成为国际半导体照明产业竞争的焦点。日本日亚、丰田合成、美国科锐、欧洲飞利浦、欧司朗主导着全球LED知识产权格局,牢牢掌握着核心专利,阻碍其他国家的发展。虽然近些年我国LED专利申请数量已居世界第二,但并没有提升我国在全球LED知识产权格局中的地位。我国LED专利主要集中于中下游领域,中游封装、下游应用环节的专利占申请总量的64%。其中LED应用约占专利总量的43%,LED封装占比约21%,外延及芯片占比分别为18%和17%,衬底占比约1%。

我国LED行业相关专利分布

资料来源:中国报告网整理

面对我国LED产业存在的问题,应从以下几个方面对我国LED产业进行转型升级:

一是针对我国LED照明应用市场准入门槛低,大量中小LED企业集中在中下游同质化产品里“厮杀”,产品质量良莠不齐,无序化、无标准化形势日益凸显等现象,建议加快结构调整和发展方式转变,进一步调整产业和产品结构,积极发展符合市场需求的生产能力,由规模扩张向注重质量效益转变,从而提高我国LED产业整体发展水平。

二是进一步完善和强化产品质量监管体系,在健全产品质量安全标准体系和技术支撑体系基础上扩大监管范围、加强抽查频次,推动建立企业质量首负责任制度,严厉打击假冒和伪劣产品,对不达标企业进行公开曝光和处罚,督促企业加强自身管理和技术,提升产品质量水平。

三是鼓励我国LED企业瞄准新型应用领域开展技术创新,挖掘细分市场,开拓LED在智能照明系统、生态农业、医疗保健、汽车照明等领域的研发工作。支持企业技术升级,推动中低端产能向中高端产能转化,细化分工合作,避免对相同产品的低价恶性竞争。

四是鼓励我国LED企业通过EMC、PPP等商业模式广泛参与国际工程领域的照明建设、海外投资设厂等多渠道积极参与国际产能合作,大力开拓“一带一路”沿线国际市场,通过投资并购、海外设厂、设立营销网点、劳务输出等方式促进我国LED企业“走出去”,实现产品输出向产业输出转变,推动LED产业转型升级。

资料来源:观研天下整理,转载请注明出处(GYLP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。