参考中国报告网发布《2017-2022年中国伺服电机行业市场发展现状及十三五投资战略分析报告》

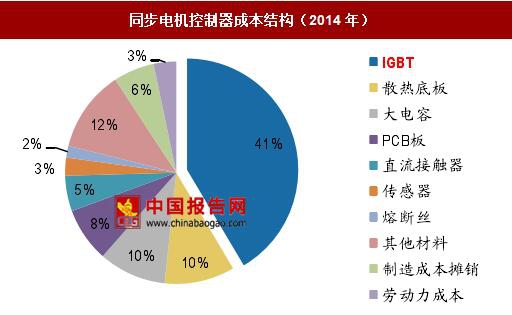

根据深圳大地和公开转让说明书披露,烧结钕铁硼磁体(磁钢)和绝缘栅双极型晶体管(IGBT)是电机电控的重要原材料。2014年,磁钢成本占永磁同步电机成本的13%,IGBT在同步控制器成本中的占比则为41%。稀土资源与技术短板分别影响着电机和电控产业的竞争格局与未来成本下降的潜力。

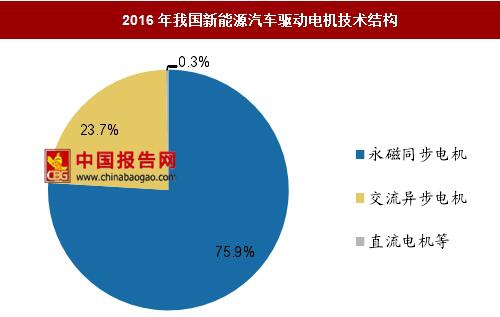

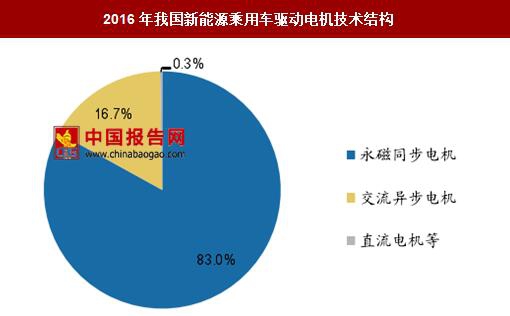

永磁同步电机提升新能源汽车动力性能,已成我国驱动电机主流。与直流电机、交流异步电机相比,在相同质量与体积下,永磁同步电机能够提供最大的动力输出与加速度。同时,永磁同步电机还具有干扰弱、结构简单、调速性能好、噪音较少等特点,代表着纯电动汽车驱动电机的发展方向。2016年永磁同步电机装机量超过 45万台,占比75.9%,在乘用车领域永磁的渗透率甚至达到83.0%,目前,比亚迪、宇通客车、安徽巨一、联合汽车电子等企业所有电机产品均使用永磁同步技术。

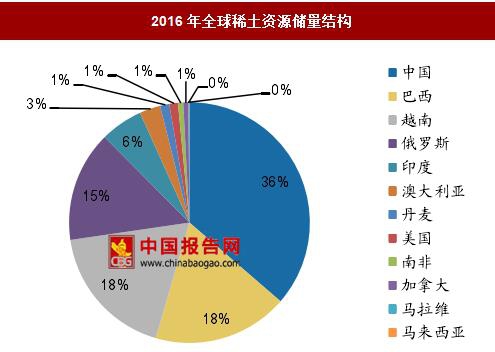

稀土资源丰富助力国内电机厂商发展永磁同步路线,有助于中国汽车动力技术追赶世界领先水平。中国是世界稀土资源第一大国。根据USGS数据显示,2016年,中国稀土资源储量占全球的36%,开采量占全球的83%,其中三分之二在国内使用,稀土资源相对充足推动国内永磁技术发展。而受制于稀土资源分布不均,部分国外厂商研发开关磁阻电机。后者无需稀土和铜材,目前劣势集中于转矩脉动与噪声,这对电磁计算、电机结构设计和控制系统提出了较高要求。日本电产(尼德科)于2012年开始生产开关磁阻电机,应用于三菱iMiEV、路虎Defender等车型。

稀土市场规范化、价格持续上行,磁钢材料厂商承压,中下游电机厂商需求趋势性放量。受惠于我国较为丰富的稀土资源,我国一度出现稀土资源供大于求的局面。随着环保整治深入、打黑力度加大、国储招标常态化,稀土市场逐步规范,稀土价格持续上行并预期仍将延续。假设每台驱动电机使用15千克磁钢,2020年永磁渗透率达85%,2020年驱动电机磁钢总需求量将是2016年的4倍以上。

IGBT(绝缘栅双极型晶体管)是电机控制器的核心部件,占据电控近一半成本,高度依赖进口,短期内成本下降空间有限。IGBT的主要功能是实现能源的变换与传输,在电机控制器中,一般使用600-1200V的中压IGBT模块,作用为连接动力电池与驱动电机的开关。作为功率半导体领域的高精尖技术,IGBT器件的设计生产技术长期为欧美、日本等国企业掌控。据公司公告,除比亚迪、中车时代外,北汽新能源和包括联合汽车电子、上海大郡、汇川技术、上海电驱动、蓝海华腾在内的主流电控厂商均使用进口IGBT模块。

IGBT产业链可分为芯片设计、制造、模组封装、系统集成等部分,目前我国企业还集中于中下游,在设计制造能力方面仍然较为落后,仅中车株洲所与比亚迪具备芯片研发制造能力。中车株洲所于2008年并购英国Dynex引入IGBT技术,于2014 年在湖南株洲投产世界第二条8英寸IGBT芯片生产线,产品已应用于中国标准动车组“复兴号”等轨道交通列车,以及旗下中车时代电动的电控产品。比亚迪自主研发IGBT芯片导入e6、秦、K9客车等新能源汽车产品。

国产IGBT与国际主流产品性能仍有差距,正在不断赶超。公告显示,联合汽车电子、上海电驱动、上海大郡、汇川技术、蓝海华腾、大地和、珠海英搏尔等企业的电控产品均搭载德国英飞凌的IGBT模块/器件。通过比较比亚迪自产IGBT与英飞凌同级产品我们发现,比亚迪IGBT的集-射饱和压降高于进口产品,热阻普遍低于进口产品,短期内工作稳定性和散热能力等方面国产IGBT仍有差距,长期来看进口替代仍有降本空间。

此外,从利润来源的另一面控制技术而言,目前第三方厂商中有很大一部分拥有其他领域控制技术相关研发背景,这些生产经验将为企业技术的革新提供很好的借鉴,从而提高未来市场竞争力。

从长远上来看,随着电机控制器硬件部分原材料成本的下降,企业利润空间的进一步提升或将通过技术优势来实现,掌握先进控制技术的电控企业将在未来市场格局中拥有一席之地。

根据深圳大地和公开转让说明书披露,烧结钕铁硼磁体(磁钢)和绝缘栅双极型晶体管(IGBT)是电机电控的重要原材料。2014年,磁钢成本占永磁同步电机成本的13%,IGBT在同步控制器成本中的占比则为41%。稀土资源与技术短板分别影响着电机和电控产业的竞争格局与未来成本下降的潜力。

永磁同步电机成本结构(2014年)

数据来源:中国报告网整理

同步电机控制器成本结构(2014年)

数据来源:中国报告网整理

永磁同步电机提升新能源汽车动力性能,已成我国驱动电机主流。与直流电机、交流异步电机相比,在相同质量与体积下,永磁同步电机能够提供最大的动力输出与加速度。同时,永磁同步电机还具有干扰弱、结构简单、调速性能好、噪音较少等特点,代表着纯电动汽车驱动电机的发展方向。2016年永磁同步电机装机量超过 45万台,占比75.9%,在乘用车领域永磁的渗透率甚至达到83.0%,目前,比亚迪、宇通客车、安徽巨一、联合汽车电子等企业所有电机产品均使用永磁同步技术。

主要电机路线性能比较

资料来源:中国报告网整理

2016年我国新能源汽车驱动电机技术结构

数据来源:中国报告网整理

2016年我国新能源乘用车驱动电机技术结构

数据来源:中国报告网整理

稀土资源稀土资源丰富助力国内电机厂商发展永磁同步路线,有助于中国汽车动力技术追赶世界领先水平。中国是世界稀土资源第一大国。根据USGS数据显示,2016年,中国稀土资源储量占全球的36%,开采量占全球的83%,其中三分之二在国内使用,稀土资源相对充足推动国内永磁技术发展。而受制于稀土资源分布不均,部分国外厂商研发开关磁阻电机。后者无需稀土和铜材,目前劣势集中于转矩脉动与噪声,这对电磁计算、电机结构设计和控制系统提出了较高要求。日本电产(尼德科)于2012年开始生产开关磁阻电机,应用于三菱iMiEV、路虎Defender等车型。

2016年全球稀土资源储量结构

数据来源:中国报告网整理

2016年全球稀土资源开采结构

数据来源:中国报告网整理

稀土市场规范化、价格持续上行,磁钢材料厂商承压,中下游电机厂商需求趋势性放量。受惠于我国较为丰富的稀土资源,我国一度出现稀土资源供大于求的局面。随着环保整治深入、打黑力度加大、国储招标常态化,稀土市场逐步规范,稀土价格持续上行并预期仍将延续。假设每台驱动电机使用15千克磁钢,2020年永磁渗透率达85%,2020年驱动电机磁钢总需求量将是2016年的4倍以上。

永磁电机对稀土需求价格弹性测算

资料来源:中国报告网整理

IGBTIGBT(绝缘栅双极型晶体管)是电机控制器的核心部件,占据电控近一半成本,高度依赖进口,短期内成本下降空间有限。IGBT的主要功能是实现能源的变换与传输,在电机控制器中,一般使用600-1200V的中压IGBT模块,作用为连接动力电池与驱动电机的开关。作为功率半导体领域的高精尖技术,IGBT器件的设计生产技术长期为欧美、日本等国企业掌控。据公司公告,除比亚迪、中车时代外,北汽新能源和包括联合汽车电子、上海大郡、汇川技术、上海电驱动、蓝海华腾在内的主流电控厂商均使用进口IGBT模块。

IGBT产业链可分为芯片设计、制造、模组封装、系统集成等部分,目前我国企业还集中于中下游,在设计制造能力方面仍然较为落后,仅中车株洲所与比亚迪具备芯片研发制造能力。中车株洲所于2008年并购英国Dynex引入IGBT技术,于2014 年在湖南株洲投产世界第二条8英寸IGBT芯片生产线,产品已应用于中国标准动车组“复兴号”等轨道交通列车,以及旗下中车时代电动的电控产品。比亚迪自主研发IGBT芯片导入e6、秦、K9客车等新能源汽车产品。

中车时代IGBT产品谱系

资料来源:中国报告网整理

国产IGBT与国际主流产品性能仍有差距,正在不断赶超。公告显示,联合汽车电子、上海电驱动、上海大郡、汇川技术、蓝海华腾、大地和、珠海英搏尔等企业的电控产品均搭载德国英飞凌的IGBT模块/器件。通过比较比亚迪自产IGBT与英飞凌同级产品我们发现,比亚迪IGBT的集-射饱和压降高于进口产品,热阻普遍低于进口产品,短期内工作稳定性和散热能力等方面国产IGBT仍有差距,长期来看进口替代仍有降本空间。

国产与进口IGBT产品性能参数比较

资料来源:中国报告网整理

此外,从利润来源的另一面控制技术而言,目前第三方厂商中有很大一部分拥有其他领域控制技术相关研发背景,这些生产经验将为企业技术的革新提供很好的借鉴,从而提高未来市场竞争力。

从长远上来看,随着电机控制器硬件部分原材料成本的下降,企业利润空间的进一步提升或将通过技术优势来实现,掌握先进控制技术的电控企业将在未来市场格局中拥有一席之地。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。