功率继电器是继电器的一种,主要是指在输入量(或激励量)满足某些规定的条件时,能在一个或多个电器输出电路中产生跃变的一种器件。可用于中性点直接接地系统,作为零序电流保护的方向元件。

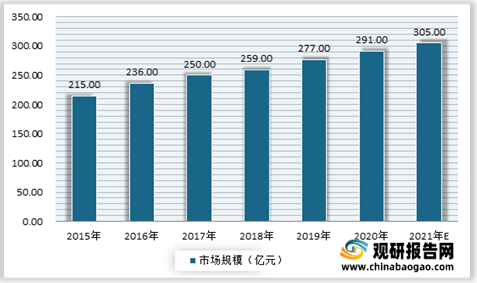

自2015年以来,我国电器市场需求呈持续稳步增长态势。数据显示,截止到2020年我国继电器市场规模达到了291亿元,预计2021年市场规模将达到305亿元左右。

下游需求带动市场发展,目前功率继电器主要应用在家电领域。近年来我国家电零售市场保持平稳发展。虽然进入2020年,受新冠肺炎疫情影响,家电企业延迟复工复产、行业消费信心不足等多种因素影响,市场出现下滑;但随着疫情防控向好态势发展,国内经济环境稳定回升,我国家电市场呈现回升态势。数据显示,2020年中国家电市场零售额达7056亿元,同比下降11.3%。2021年上半年中国家电市场零售额达3565亿元,同比增长12.3%。

受益于家电市场向好,行业产量也在稳步提升。根据工信部的数据表明,2021年1-6月,全国家用电冰箱产量4434.6万台,同比增长18.8%;房间空气调节器产量12328.3万台,同比增长21.0%;家用洗衣机产量4293.9万台,同比增长33.5%。而在此背景下,我国功率继电器行业市场需求也有一定的增长。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

自2015年以来,我国电器市场需求呈持续稳步增长态势。数据显示,截止到2020年我国继电器市场规模达到了291亿元,预计2021年市场规模将达到305亿元左右。

2015-2021年我国继电器市场规模情况

数据来源:公开数据整理

下游需求带动市场发展,目前功率继电器主要应用在家电领域。近年来我国家电零售市场保持平稳发展。虽然进入2020年,受新冠肺炎疫情影响,家电企业延迟复工复产、行业消费信心不足等多种因素影响,市场出现下滑;但随着疫情防控向好态势发展,国内经济环境稳定回升,我国家电市场呈现回升态势。数据显示,2020年中国家电市场零售额达7056亿元,同比下降11.3%。2021年上半年中国家电市场零售额达3565亿元,同比增长12.3%。

2016-2021年我国家电市场零售额情况

数据来源:公开数据整理

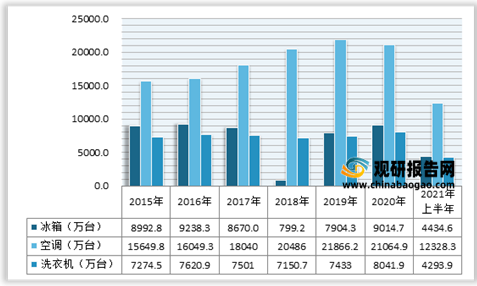

受益于家电市场向好,行业产量也在稳步提升。根据工信部的数据表明,2021年1-6月,全国家用电冰箱产量4434.6万台,同比增长18.8%;房间空气调节器产量12328.3万台,同比增长21.0%;家用洗衣机产量4293.9万台,同比增长33.5%。而在此背景下,我国功率继电器行业市场需求也有一定的增长。

2015-2021年我国家用电冰箱、空调及洗衣机产量情况

数据来源:公开数据整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。