参考观研天下发布《2018年中国智能电网市场分析报告-行业运营态势与发展前景预测》

智能电网就是电网的智能化(智电电力),也被称为“电网2.0”,它是建立在集成的、高速双向通信网络的基础上,通过先进的传感和测量技术、先进的设备技术、先进的控制方法以及先进的决策支持系统技术的应用,实现电网的可靠、安全、经济、高效、环境友好和使用安全的目标,其主要特征包括自愈、激励和包括用户、抵御攻击、提供满足21世纪用户需求的电能质量、容许各种不同发电形式的接入、启动电力市场以及资产的优化高效运行。

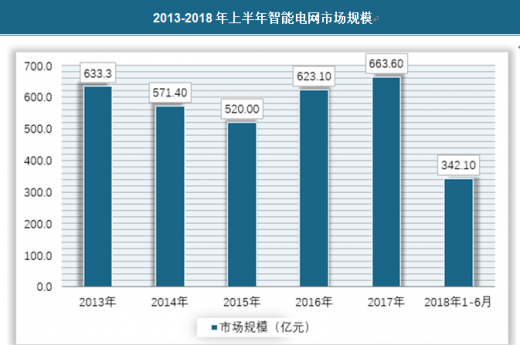

近年来我国智能电网市场规模保持稳定,截止2017年我国智能电网行业市场规模达到663.6亿元,2018年上半年我国智能电网行业市场规模达到342.1亿元。具体如下:

在整个智能电网建设领域上,变电、用电和通信领域占比较大,分别为26.49%,27.76%和26.3%。具体如下:

近年来随着我国工业发展的需求,国民经济水平的不断提高,我国用电量开始快速增长,截止2017年我国用电量达到6.3万亿度,同比增长6.7%。具体如下:

用电量的快速增长,提高了我国对智能电网的技术要求,同时也扩大了我国智能电网下游需求。

随着智能电网规模的不断扩大,如何保证电网安全成为关键问题所在,近年来随着机器人的兴起,智能电网巡检机器人开始走进人们的视野。

我国智能巡检机器人行业正迎来快速发展,市场应用也不断提速。据国家电网介绍,智能巡检机器人最早由国家电网山东电力公司于1999年投入使用,目前已在北京、浙江、甘肃等多个省份推广应用。

自2005年至今的9年内,山东省研发的变电站巡检机器人已覆盖了华北电网、西北电网、华东电网及南方电网,在全国765所变电站推广应用了近500台,市场占有率保持在全国第一,占据国内市场半壁江山。

相比人工巡检,智能机器人巡检优势明显。在暴雨、冰雪等恶劣的天气环境下,巡检机器人都能有效实现变电站全天候、全方位、全自主智能巡检,且检测的数据比人工还要更精准。

虽然智能巡检机器人优势明显,但在应用中仍具有一定局限性,尚不能有效代替全部人工巡检。但是,我们都期待通过不断的研发与磨合,未来机器人的准确性、可靠性得到快速提升,机器人应用管理的规范体系得到进一步细化和完善。

根据国家电网公司制定的发展规划要求,2016-2020年期间要实现新建变电站智能化率100%,新建智能变电站约8000座,原有枢纽及中心变电站智能化改造率100%。

智能电网建设规模不断扩张、建设速度不断加快,是的对于供电质量的要求也日益提升。而智能巡检机器人可以在在无人值守或少人值守的变电站履行巡检任务,及时发现电力设备的异常现象,自动报警或自动进行及时处置。这对于提升电力运维工作的效率和安全 新有着重要意义。

因此,智能巡检机器人由于其在电力运维工作中的巨大优势,获得了电力部门的高度认可,市场发展也由此迎来了全新机遇。到2023年,智能巡检机器人每年需求量有望突破3000台。(FSW)

智能电网就是电网的智能化(智电电力),也被称为“电网2.0”,它是建立在集成的、高速双向通信网络的基础上,通过先进的传感和测量技术、先进的设备技术、先进的控制方法以及先进的决策支持系统技术的应用,实现电网的可靠、安全、经济、高效、环境友好和使用安全的目标,其主要特征包括自愈、激励和包括用户、抵御攻击、提供满足21世纪用户需求的电能质量、容许各种不同发电形式的接入、启动电力市场以及资产的优化高效运行。

近年来我国智能电网市场规模保持稳定,截止2017年我国智能电网行业市场规模达到663.6亿元,2018年上半年我国智能电网行业市场规模达到342.1亿元。具体如下:

2013-2018年上半年智能电网市场规模

资料来源:公开资料整理

在整个智能电网建设领域上,变电、用电和通信领域占比较大,分别为26.49%,27.76%和26.3%。具体如下:

2017年我国智能电网各细分领域市场规模分布

资料来源:观研天下数据中心整理

近年来随着我国工业发展的需求,国民经济水平的不断提高,我国用电量开始快速增长,截止2017年我国用电量达到6.3万亿度,同比增长6.7%。具体如下:

2013-2017年中国用电量情况

资料来源:观研天下数据中心整理

用电量的快速增长,提高了我国对智能电网的技术要求,同时也扩大了我国智能电网下游需求。

随着智能电网规模的不断扩大,如何保证电网安全成为关键问题所在,近年来随着机器人的兴起,智能电网巡检机器人开始走进人们的视野。

我国智能巡检机器人行业正迎来快速发展,市场应用也不断提速。据国家电网介绍,智能巡检机器人最早由国家电网山东电力公司于1999年投入使用,目前已在北京、浙江、甘肃等多个省份推广应用。

自2005年至今的9年内,山东省研发的变电站巡检机器人已覆盖了华北电网、西北电网、华东电网及南方电网,在全国765所变电站推广应用了近500台,市场占有率保持在全国第一,占据国内市场半壁江山。

相比人工巡检,智能机器人巡检优势明显。在暴雨、冰雪等恶劣的天气环境下,巡检机器人都能有效实现变电站全天候、全方位、全自主智能巡检,且检测的数据比人工还要更精准。

虽然智能巡检机器人优势明显,但在应用中仍具有一定局限性,尚不能有效代替全部人工巡检。但是,我们都期待通过不断的研发与磨合,未来机器人的准确性、可靠性得到快速提升,机器人应用管理的规范体系得到进一步细化和完善。

根据国家电网公司制定的发展规划要求,2016-2020年期间要实现新建变电站智能化率100%,新建智能变电站约8000座,原有枢纽及中心变电站智能化改造率100%。

智能电网建设规模不断扩张、建设速度不断加快,是的对于供电质量的要求也日益提升。而智能巡检机器人可以在在无人值守或少人值守的变电站履行巡检任务,及时发现电力设备的异常现象,自动报警或自动进行及时处置。这对于提升电力运维工作的效率和安全 新有着重要意义。

因此,智能巡检机器人由于其在电力运维工作中的巨大优势,获得了电力部门的高度认可,市场发展也由此迎来了全新机遇。到2023年,智能巡检机器人每年需求量有望突破3000台。(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。