参考观研天下发布《2018年中国电梯行业分析报告-市场运营态势与投资前景预测》

中国电梯行业相对于发达国家起步较晚,大致可以分为三个发展阶段。

①行业起步阶段:1908年,上海汇中饭店安装了我国第一台由美国奥的斯生产的电梯。1932年,上海大新公司安装了两台单人自动扶梯。1980年以前,全国电梯年均产量仅有数百台,行业发展较为缓慢,电梯产品主要依赖进口。

②外资品牌垄断阶段:20世纪80年代起,自第一家瑞士电梯投资组建迅达电梯有限公司,外资品牌陆续通过独资或合资方式进入垄断国内整机市场,以巩固和抢占国内电梯市场份额。同时大量民营企业进入电梯制造工业,从为外资企业生产配套零部件开始,在生产过程中不断学习和消化技术,积累资本,改进经营管理水平,并逐步转型为整机制造企业。

③民族品牌崛起阶段:中国建筑科学研究院在上世纪90年代率先开发了中高速交流客梯、变频调速无机房电梯、公交型自动扶梯等5种整机技术,并将技术提供给国内30余家生产企业,为民族电梯工业发展奠定了基础。

进入21世纪,一批民族电梯企业在技术水平、管理水平等方面得到了显著提高,包括康力电梯、江南嘉捷、远大智能、梅轮电梯等一部分具有一定规模的民族电梯企业迅速完成了从研发、设计、制造到安装维保在内的完整业务链建设,尤其在中低速电梯产品方面,凭借较高的性价比,逐渐打破了外资品牌对我国电梯市场的垄断。通过学习外资品牌带来的国际化技术标准、管理模式、经营理念,我国电梯企业实现了高起点发展。我国电梯技术标准和安全规范直接与国际接轨,基本消除了国产电梯进入国际市场的技术障碍,国内电梯企业已在国际市场占有一席之地。

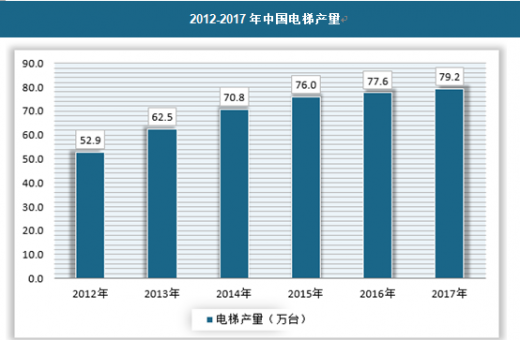

近年来,随着我国经济水平的提升、城镇化进程的推进、人民生活质量的提高,我国电梯行业一直呈现持续发展的态势。根据中国电梯协会统计,我国电梯行业自2000年以来始终保持着较快的增长速度,2017年我国全行业电梯总产量达到79.2万台,同比增长2%左右,电梯产量占全球总产量的半数以上,我国已成为全世界最大的电梯市场。

未来我国电梯行业市场需求预测分析:

1、城市轨道规划

目前我国城市轨道交通里程已经达到5021.69公里,预计到2020年我国城市轨道交通里程将超过6000公里,2030年将达到9600公里。

按“十三五”期间我国将新增地铁里程约 3000 公里,新增大约 2000 多个轨道交通站计算,平均每个轨交站安装 10 部电梯,将新增 2 万部电梯。

2、棚户区改造

近年来我国人口老龄化程度不断加剧,同时国家为了房地产去库存,积极推动老城棚户区改造,改造建筑成为电梯行业的新市场。

同时,借鉴国外经验,以瑞典为例,1983 年政府推出了一个 10 年规划,对约 30 万幢公寓进行改造,并规定楼层高于 2 层均应提供电梯。所以,一方面依靠市场自身调节的同时,相关政策的推进也是老旧小区加装电梯的重要助力。

3、原厂维保将成主流

存量电梯市场空间巨大,当前我国电梯保有量数量巨大,电梯的维护已经成为一个非常大的市场,电梯制造企业相对于第三方维保公司,在技术上处于领先地位。目前,我国电梯维保市场中,原厂维保率仅为20%,市场潜力较大。

中国电梯行业相对于发达国家起步较晚,大致可以分为三个发展阶段。

①行业起步阶段:1908年,上海汇中饭店安装了我国第一台由美国奥的斯生产的电梯。1932年,上海大新公司安装了两台单人自动扶梯。1980年以前,全国电梯年均产量仅有数百台,行业发展较为缓慢,电梯产品主要依赖进口。

②外资品牌垄断阶段:20世纪80年代起,自第一家瑞士电梯投资组建迅达电梯有限公司,外资品牌陆续通过独资或合资方式进入垄断国内整机市场,以巩固和抢占国内电梯市场份额。同时大量民营企业进入电梯制造工业,从为外资企业生产配套零部件开始,在生产过程中不断学习和消化技术,积累资本,改进经营管理水平,并逐步转型为整机制造企业。

③民族品牌崛起阶段:中国建筑科学研究院在上世纪90年代率先开发了中高速交流客梯、变频调速无机房电梯、公交型自动扶梯等5种整机技术,并将技术提供给国内30余家生产企业,为民族电梯工业发展奠定了基础。

进入21世纪,一批民族电梯企业在技术水平、管理水平等方面得到了显著提高,包括康力电梯、江南嘉捷、远大智能、梅轮电梯等一部分具有一定规模的民族电梯企业迅速完成了从研发、设计、制造到安装维保在内的完整业务链建设,尤其在中低速电梯产品方面,凭借较高的性价比,逐渐打破了外资品牌对我国电梯市场的垄断。通过学习外资品牌带来的国际化技术标准、管理模式、经营理念,我国电梯企业实现了高起点发展。我国电梯技术标准和安全规范直接与国际接轨,基本消除了国产电梯进入国际市场的技术障碍,国内电梯企业已在国际市场占有一席之地。

近年来,随着我国经济水平的提升、城镇化进程的推进、人民生活质量的提高,我国电梯行业一直呈现持续发展的态势。根据中国电梯协会统计,我国电梯行业自2000年以来始终保持着较快的增长速度,2017年我国全行业电梯总产量达到79.2万台,同比增长2%左右,电梯产量占全球总产量的半数以上,我国已成为全世界最大的电梯市场。

2012-2017年中国电梯产量

资料来源:中国电梯协会

未来我国电梯行业市场需求预测分析:

1、城市轨道规划

目前我国城市轨道交通里程已经达到5021.69公里,预计到2020年我国城市轨道交通里程将超过6000公里,2030年将达到9600公里。

按“十三五”期间我国将新增地铁里程约 3000 公里,新增大约 2000 多个轨道交通站计算,平均每个轨交站安装 10 部电梯,将新增 2 万部电梯。

2、棚户区改造

近年来我国人口老龄化程度不断加剧,同时国家为了房地产去库存,积极推动老城棚户区改造,改造建筑成为电梯行业的新市场。

同时,借鉴国外经验,以瑞典为例,1983 年政府推出了一个 10 年规划,对约 30 万幢公寓进行改造,并规定楼层高于 2 层均应提供电梯。所以,一方面依靠市场自身调节的同时,相关政策的推进也是老旧小区加装电梯的重要助力。

3、原厂维保将成主流

存量电梯市场空间巨大,当前我国电梯保有量数量巨大,电梯的维护已经成为一个非常大的市场,电梯制造企业相对于第三方维保公司,在技术上处于领先地位。目前,我国电梯维保市场中,原厂维保率仅为20%,市场潜力较大。

资料来源:观研天下整理,转载请注明出处。(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。