特斯拉近日开始交付搭载国产电机的Model 3和Model Y车型,国产率进一步提高,与此前交付搭载进口电机的新车相比,新车型的后桥永磁电机功率和扭矩均有所提升。国产化电机应用提升性能,国内供应链成本优势凸显。其中功率提升幅度最大的是Model Y四驱长续航版本,达22%。另外,仅在后轴配置一个永磁电机的标准续航版Model Y百公里加速为5.6s,相比四驱版本仅慢1.9s,推断是由于国产电机应用了扁线绕组,技术升级后性能强劲。而各车型的售价维持不变,国内供应链成本优势凸显。

1、Model S/XModel 3:由感应电机转向永磁同步电机。

2012年特斯拉Model S上市,该车型定位高性能(197kW),彼时大功率车用永磁电机尚未成熟。而大功率感应电机相对成熟、成本低,且不受稀土资源制约,亦无高温下退磁的担忧。因此Model S搭载的是感应电机而没有选择永磁电机。感应电机具备成本低、功率高等优势,但同时也存在体积大、效率低而影响续航等缺点。随着电动化推进,在2017年推出的Model 3中开始转向使用永磁同步电机。相比感应电机,永磁同步电机体积小更紧凑,效率高而有利于续航且 更易控制,在Model Y中,特斯拉继续亦采用永磁同步电机方案。

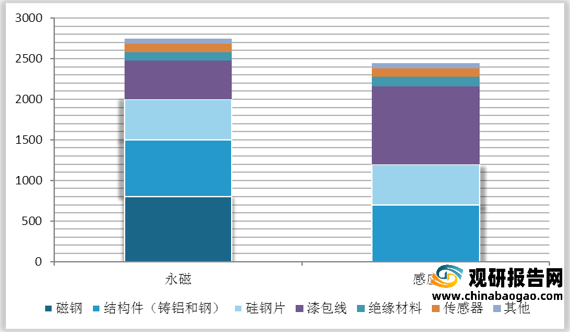

感应电机与永磁同步电机的材料成本对比。特斯拉电机中结构件(外壳+电机轴)、磁钢、铁芯(硅钢片)、漆包线价值量占比前四。电机价值量随功率增加而增加。以某款120kW永磁电机为例,其原材料成本约2800元,相同规格的感应电机由于用转子使用的线圈绕组而非磁钢,因此价格一般比永磁电机低15%左右。在该款120kW永磁电机中,价值量前四分别为磁钢、结构件(外壳+电机轴)、铁芯(硅钢片)、漆包线,单台价值量分别约为800/700/500/480,占比分别为29%/25%/18%/17%合计占电机价值量90%。

2、Model S/XModel 3/:Y双电机版本由前后均为感应电机向前感应后永磁电机转向。

2015年特斯拉推出双电机性能版车型Model S P85D,在前后轴同时使用交流异步电机。而到Model 3/Y的四驱高性能版时,则采用了感应(前)+永磁(后)搭配的方案。主要系感应电机高效区在高速、永磁电机高效区在低速,二者搭配有互补效应。而若采用两档永磁电机或单一大功率电机,成本高、冷却难度增加,实现技术难度较大。

3、Model3Model Y:由圆线向扁线切换。

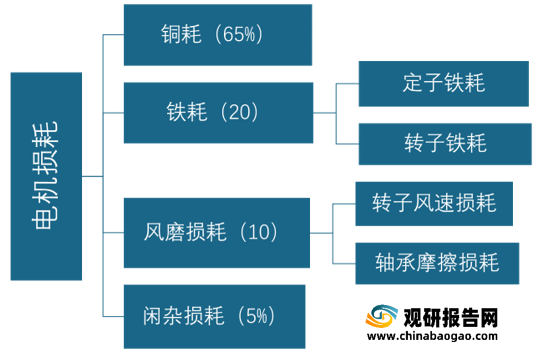

目前电机多为圆线电机,绕组一般采用圆形细铜线。下一代电机则会采用扁线绕组。扁线电机相比圆线电机的优势在于:槽满率20%提升可使电机体积减小;宽截面使其电阻/温升减小50%/10%左右,输出功率更高,峰值功率密度可达4.4kW/kg,显著高于目前圆线电机的3.2-3.3kW/kg;在电机损耗中,铜耗占到65%,而在扁线电机中裸铜槽满率提高,有效绕组电阻降低,进而降低铜损耗。近期开始交付的搭载国产电机的Model Y中后电机采取了扁线绕组技术,预计Model 3亦会跟进,示范效应下扁线电机有望加速渗透。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

1、Model S/XModel 3:由感应电机转向永磁同步电机。

2012年特斯拉Model S上市,该车型定位高性能(197kW),彼时大功率车用永磁电机尚未成熟。而大功率感应电机相对成熟、成本低,且不受稀土资源制约,亦无高温下退磁的担忧。因此Model S搭载的是感应电机而没有选择永磁电机。感应电机具备成本低、功率高等优势,但同时也存在体积大、效率低而影响续航等缺点。随着电动化推进,在2017年推出的Model 3中开始转向使用永磁同步电机。相比感应电机,永磁同步电机体积小更紧凑,效率高而有利于续航且 更易控制,在Model Y中,特斯拉继续亦采用永磁同步电机方案。

交流异步电机和永磁同步电机参数对比

| 参数 |

交流异步电机 |

永磁同步电机 |

| 功率密度 |

中 |

高 |

| 峰值效率(%) |

90-95 |

95-97 |

| 负荷效率(%) |

90-92 |

85-87 |

| 转速范围(r/min) |

12000-20000 |

4000-16000 |

| 可靠性 |

好 |

好 |

| 结构坚固性 |

好 |

一般 |

| 外形尺寸 |

中 |

小 |

| 电机重量 |

重 |

轻 |

| 控制性能 |

好 |

最好 |

| 代表车型 |

Model S |

Model 3 |

资料来源:公开资料整理

感应电机与永磁同步电机的材料成本对比。特斯拉电机中结构件(外壳+电机轴)、磁钢、铁芯(硅钢片)、漆包线价值量占比前四。电机价值量随功率增加而增加。以某款120kW永磁电机为例,其原材料成本约2800元,相同规格的感应电机由于用转子使用的线圈绕组而非磁钢,因此价格一般比永磁电机低15%左右。在该款120kW永磁电机中,价值量前四分别为磁钢、结构件(外壳+电机轴)、铁芯(硅钢片)、漆包线,单台价值量分别约为800/700/500/480,占比分别为29%/25%/18%/17%合计占电机价值量90%。

某120kW永磁/感应电机原材料成本对比图

数据来源:公开资料整理

某120kW永磁/感应电机原材料成本结构对比图(%)

资料来源:公开资料整理

2、Model S/XModel 3/:Y双电机版本由前后均为感应电机向前感应后永磁电机转向。

2015年特斯拉推出双电机性能版车型Model S P85D,在前后轴同时使用交流异步电机。而到Model 3/Y的四驱高性能版时,则采用了感应(前)+永磁(后)搭配的方案。主要系感应电机高效区在高速、永磁电机高效区在低速,二者搭配有互补效应。而若采用两档永磁电机或单一大功率电机,成本高、冷却难度增加,实现技术难度较大。

永磁同步电机vs交流感应电机特性与适用场景

资料来源:公开资料整理

3、Model3Model Y:由圆线向扁线切换。

目前电机多为圆线电机,绕组一般采用圆形细铜线。下一代电机则会采用扁线绕组。扁线电机相比圆线电机的优势在于:槽满率20%提升可使电机体积减小;宽截面使其电阻/温升减小50%/10%左右,输出功率更高,峰值功率密度可达4.4kW/kg,显著高于目前圆线电机的3.2-3.3kW/kg;在电机损耗中,铜耗占到65%,而在扁线电机中裸铜槽满率提高,有效绕组电阻降低,进而降低铜损耗。近期开始交付的搭载国产电机的Model Y中后电机采取了扁线绕组技术,预计Model 3亦会跟进,示范效应下扁线电机有望加速渗透。

电机损耗示意图

资料来源:公开资料整理(zlj)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。