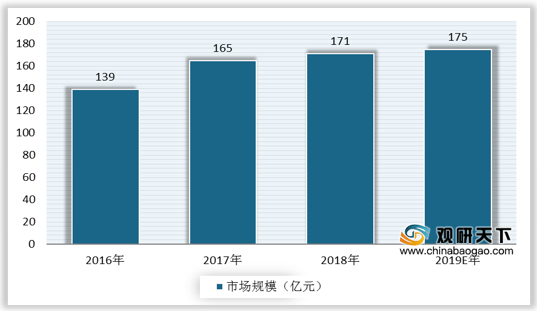

上游方面:LED芯片及支架为LED封装器件最主要原材料,其供给情况及价格变动对LED封装行业成本具有较大的影响。据统计数据,2018年中国LED芯片市场规模达到171亿元,同比增长4%,预计2019年将达到175亿元。

现阶段,LED封装行业上游相关企业主要有华灿光电股份有限公司、厦门乾照光电股份有限公司、三安光电股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 华灿光电股份有限公司 |

化合物光电半导体材料与电器件的研发、生产和销售业务,主要产品为LED外延片及全色系LED芯片 |

行业领先优势:近年LED产业集中度继续稳步提升,客户资源和订单继续向优质大型龙头企业聚集。企业技术已经达到世界先进水平,同时具有相对成本优势,海外客户倾向于通过外采芯片满足需求,国内大型LED厂商在国际竞争中综合优势日益明显 |

| 产品质量优势:公司通过对外延芯片生产环节的工艺控制,使得产品品质不断提升,LED芯片抗静电(ESD)能力、亮度、可靠性和稳定性整体达到国际先进水平 |

||

| 厦门乾照光电股份有限公司 |

半导体光电产品的研发、生产和销售业务,主要产品为LED外延片和芯片及砷化镓太阳电池外延片及芯片 |

优秀的技术与研发实力:公司自主研发和掌握了多项四元系红、黄光LED与砷化镓太阳电池外延生长的核心技术,砷化镓太阳电池产品的光电转化效率处于国内领先、国际先进的水平 |

| 三安光电股份有限公司 |

Ⅲ-Ⅴ族化合物半导体材料的研发与应用,产品主要包含LED芯片、LED特殊应用和第二代、第三代半导体芯片 |

研发技术优势:是国家人事部认定的博士后工作站及国家级企业技术中心,在美国成立研发中心,拥有Ⅲ-Ⅴ族化合物半导体技术顶尖人才组成的技术研发团队,掌握的产品核心技术已达到国际同类产品的技术水平 |

| 规模优势:现拥有MOCVD设备产能规模居首位,规模采购优势促进了较强市场议价能力,能够通过批量生产降低产品成本 |

||

| 产品和营销渠道优势:产品品种齐全,覆盖应用领域广;建立了完善的营销体系,营销网络遍布全球各个主要区域 |

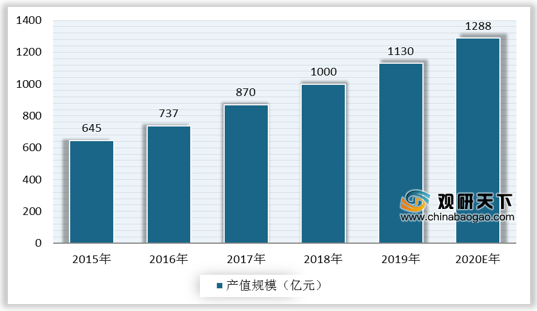

中游方面:随着经济发展、城市化的推进,以及在政策的拉动下,LED需求不断扩大,也进一步带动了LED封装行业的发展。数据显示,2019年我国LED封装行业产值规模达到1130亿元,预计2020年将达到1288亿元。

现阶段,LED封装行业内企业主要有佛山市国星光电股份有限公司、木林森股份有限公司、苏州东山精密制造股份有限公司、深圳市晶台股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 佛山市国星光电股份有限公司 |

半导体发光二极管及其应用产品的研发、设计、生产和销售 |

研发优势:公司作为国家高新技术企业,自2007年以来,先后承担20多项国家“863”计划项目等国家级科研项目 |

| 品牌优势:公司立足中高端市场的定位,经过40余年的市场培育和拓展,赢得越来越多国内外客户的信赖与合作,在国内外享誉较高的品牌知名度 |

||

| 垂直一体化产业链优势:作为业内为数不多的具备垂直一体化产业链体系的企业,始终坚持“立足封装,做大做强,兼顾上下游垂直一体化发展”的发展战略 |

||

| 产品优势:公司LED产品体系相对完整。LED器件方面,产品涵盖0603,0805,1206,1104,1004等规格;LED组件方面,产品涵盖LED背光源,LED显示模块,LED光源模块,LED汽车尾灯,LED射灯等多个系列产品 |

||

| 木林森股份有限公司 |

LED封装及应用的研发、生产与销售 |

技术研发优势:公司具备解决LED封装及应用产品一整套方案的能力,先后承担广东省重大科技专项计划项目、广东省产学研结合项目等科研项目;生产工艺流程创新 |

| 规模化生产优势:公司生产设备目前均已大规模实现全自动化生产,规模化生产能有效减少产品分摊的单位人工成本及制造费用,降低了公司产品的生产成本 |

||

| 苏州东山精密制造股份有限公司 |

印刷电路板、LED电子器件和通信设备等 |

产业链一体化和行业解决方案能力:拥有能够为客户提供“一站式”精密制造服务的完整产业链服务能力。公司已建立了包括精密金属产品结构设计、制造、表面处理、装配、运输服务为一体的精密金属制造平台 |

| 客户优势:注重对行业和重点客户的选择,目前公司拥有的客户基本都是下游服务行业的高端客户,有助于公司获得协同发展 |

||

| 技术优势:拥有完备的开放式研发体系、高效的研发机制和具有创新精神的研发团队,已形成覆盖各产品系列的技术体系 |

||

| 行业地位:目前公司为全球前五名的柔性线路板的制造商,行业知名的基站天线通讯设备部件供应商之一,LED在部分小间距细分领域市场份额领先 |

||

| 深圳市晶台股份有限公司 |

LED封装及应用产品研发、生产与销售 |

产品品质管控能力:已建立了完善的品质管理系统、生产运营管理系统和信息管理系统;实行全程质量控制,建立了全套的质量保障体系 |

| 技术研发优势:成立了专门的技术研究机构,每年投入较多的研发资金用于研发平台、研发队伍的建设等,建立了完善的研发体系和产品品质评价体系 |

||

| 客户资源优势:凭借在产品质量、技术研发实力等方面的优势,积累了一批优质的客户资源,与诸多上市公司客户和行业内有影响力的客户建立了长期合作关系 |

||

| 产品品类优势:拥有较为齐全的LED显示封装器件品类,基本实现了户内外各类显示应用场景的全覆盖 |

||

| 管理团队及人才优势:培养、储备了一支有着丰富的行业运作经验的管理团队 |

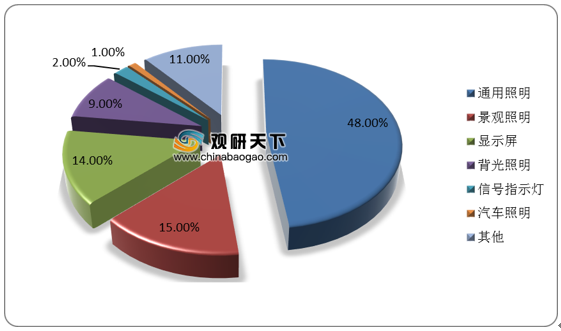

下游方面:目前,LED封装产品在指示、背光、显示、照明等领域有着广泛应用,LED下游应用市场的增长将为LED封装行业持续发展提供动力。据统计,LED封装产品在通用照明领域应用占比最大,达到48%,其次是景观照明,占比为15%。

现阶段,LED封装行业下游相关企业主要有深圳市艾比森光电股份有限公司、深圳市洲明科技股份有限公司、福建福日电子股份有限公司、深圳市联建光电股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 深圳市艾比森光电股份有限公司 |

LED全彩显示屏的研发、生产、销售,同时开展LED显示屏酒店运营服务 |

产品实现优势:目前公司显示屏产品涵盖了户内外固装、小间距、租赁屏、舞台创意屏、球场屏等绝大多数市场需求的领域,而且主要面向中高端市场 |

| 先进制造优势:公司在原材料采购、产品设计、制造工艺、生产管理等各个环节以国际一流企业的标准要求自己,着力打造先进制造的典范,目前公司惠州工厂生产场地和规模及生产自动化水平均处于行业领先地位 |

||

| 资本资金优势:艾比森多年来十分重视经营的质量,目前显示屏同行中少有的资金储备非常充足的公司 |

||

| 深圳市洲明科技股份有限公司 |

LED显示产品与LED照明灯具的研发 |

领先的研发、创新能力:公司目前的LED显示产品分七大系列,被广泛应用于舞台演艺、户外传媒广告、大型体育赛事等多个跨行业应用领域,是国内LED显示大屏厂家中,首家产品系列最全,应用领域覆盖面最全的企业 |

| 产能及规模化优势:目前,公司拥有深圳坪山和惠州大亚湾两处生产制造基地,拥有高自动化水平的专业生产线,公司产能可满足客户订单的需求。在内部运营管理上,公司导入了SAP的ERP系统,Oracle的CRM系统,PTC的PLM系统,及建立了电子化的采购流程,使得公司进一步提升运营管理的效率,规模化效应渐显 |

||

| 福建福日电子股份有限公司 |

智慧家电、LED光电及绿能环保、内外贸供应链业务 |

综合集成服务优势:已获得城市和道路照明专业承包二级资质、建筑业安全生产许可证等多项资质,具备完善的产品供应体系和综合集成服务体系,已逐步成为国内领先的全方位节能解决方案提供商和通讯解决方案提供商 |

| 技术优势:公司重视技术研发和产品创新,是福建首批“省级企业技术中心”、“技术创新工程创新型企业”、“福建省战略性新兴产业骨干企业” |

||

| 协同优势:公司深化产业布局,建立完善的LED产业链,形成集显示封装、照明产品、显示产品、工程项目等为一体的LED产业链,基本实现LED产业链相关业务整合 |

||

| 品质优势:公司产品均按照标准体系生产,重点以ISO9001质量管理体系为指导,促进各产品线质量管理体系的改进和完善 |

||

| 深圳市联建光电股份有限公司 |

LED显示业务、数字营销业务、户外广告业务 |

行业领先优势:公司在LED显示板块实施研产销一体化运营,自2003年成立至今已有17年行业经验,在LED显示屏研发设计、品质稳定性、市场开发能力上均属行业领先水平 |

| 运营能力:公司健全的组织运营流程、严格的风控体系、全面的IT信息化系统建设有效提高了运营效率,有力支撑起销售一线的作战,当前,公司正加大IT信息化建设投入,将进一步加强公司整体运营能力 |

相关行业分析报告参考《2020年中国LED封装行业投资分析报告-市场深度分析与未来规划分析》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。