参考中国报告网发布《2017-2022年中国电动牙刷市场运营态势及投资价值分析报告》

我国电动牙刷的普及率和均价处于较低水平

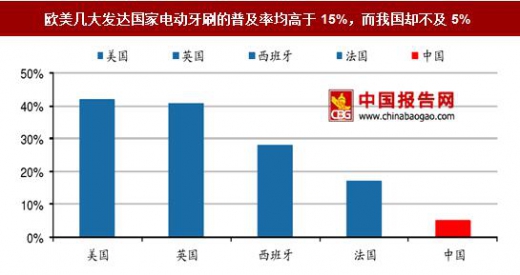

根据 AC 尼尔森和 statista 的调查数据,欧美几大发达国家的电动牙刷普及率均超过 15%,而我国却不及 5%,可见我国与其他国家之间的差距之大。

注:其中英国为2016年数据,其他为2015年数据

与其他几大发达国家相比,我国销量排名靠前的电动牙刷均价相对较低。尤其是充电型电动牙刷均价,我国与同处东亚地区的日本相比还存在较大差距。

注:价格以 2017 年 8 年 18 日汇率换算

早在 2000 年,电动牙刷便已经在我国生产制造并销售。但根据 AC 尼尔森的数据,这十余年间,电动牙刷的市场需求持续低迷,普及率(按销售量)仍不足 5%。对比海外历史经验,我们认为我国电动牙刷行业过去处于导入期,与美国和日本刚起步时面临着相似的状况。

美国:产品的性能限制了行业发展。在 1954 年第一支电动牙刷诞生之后,由于产品存在安全隐患、体积大、续航时间短等原因,电动牙刷一直没有在美国得到大范围的普及。

日本:民众对产品认知以及口腔护理意识不足导致电动牙刷普及率较低。消费者对于产品的认识不足,认为电动牙刷的效果并不如手动牙刷显著,且对于口腔护理的意识比较薄弱,认为买电动牙刷不值得。

由此,通过分析美国和日本的情况,我们认为我国在21世纪初期,电动牙刷没有得到市场认可、普及度较低的原因主要在于:口腔护理意识弱、消费水平低、同时加之电动牙刷价格昂贵、性能没有突出优势。

我国电动牙刷的普及率和均价处于较低水平

根据 AC 尼尔森和 statista 的调查数据,欧美几大发达国家的电动牙刷普及率均超过 15%,而我国却不及 5%,可见我国与其他国家之间的差距之大。

欧美几大发达国家电动牙刷的普及率均高于15%,而我国却不及5%

注:其中英国为2016年数据,其他为2015年数据

数据来源:中国报告网整理

与其他几大发达国家相比,我国销量排名靠前的电动牙刷均价相对较低。尤其是充电型电动牙刷均价,我国与同处东亚地区的日本相比还存在较大差距。

我国网售销量前三的电动牙刷价格(尤其是充电型)低于美国和日本

注:价格以 2017 年 8 年 18 日汇率换算

资料来源:中国报告网整理

我国过去处于电动牙刷行业的导入期 早在 2000 年,电动牙刷便已经在我国生产制造并销售。但根据 AC 尼尔森的数据,这十余年间,电动牙刷的市场需求持续低迷,普及率(按销售量)仍不足 5%。对比海外历史经验,我们认为我国电动牙刷行业过去处于导入期,与美国和日本刚起步时面临着相似的状况。

美国:产品的性能限制了行业发展。在 1954 年第一支电动牙刷诞生之后,由于产品存在安全隐患、体积大、续航时间短等原因,电动牙刷一直没有在美国得到大范围的普及。

日本:民众对产品认知以及口腔护理意识不足导致电动牙刷普及率较低。消费者对于产品的认识不足,认为电动牙刷的效果并不如手动牙刷显著,且对于口腔护理的意识比较薄弱,认为买电动牙刷不值得。

由此,通过分析美国和日本的情况,我们认为我国在21世纪初期,电动牙刷没有得到市场认可、普及度较低的原因主要在于:口腔护理意识弱、消费水平低、同时加之电动牙刷价格昂贵、性能没有突出优势。

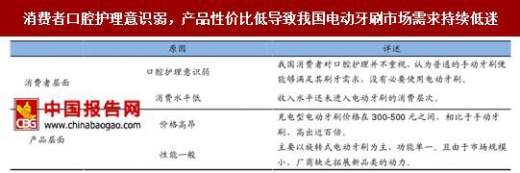

消费者口腔护理意识弱,产品性价比低导致我国电动牙刷市场需求持续低迷

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。