我国2017年电子信息制造业运行情况有两个比较明显的特点,一是出口大幅增长,二是效益持续改善。

2017年,规模以上电子信息制造业增加值同比增长13.8%,增速比2016年加快3.8个百分点。不过这个产业更大的看点在出口方面,2016年的出口交货值同比还是负增长,但2017年不光由负转正,还同比大幅增长14.2%,说明出口回暖势头比较强劲。

具体来看,计算机出口交货值同比增长9.7%,彩电增长11.8%,电子元件更是增长20%以上。电子产品出口大增有全球经济复苏、需求增加的因素。而更主要的原因还是中国产品质量的提升。近几年来,大家谈论电子产品的时候,不是像过去一样谈论国际品牌,而更多是国产品牌。这种变化说明我们国家电子产品的质量有了很大提升。

未来一段时间,手机行业的竞争将主要集中在海外市场。值得注意的是,2017年我国共生产手机19亿部,其中智能手机14亿部,也就是说,传统功能机的产量高达5亿部。不少人认为,功能机主要就是国内热销的老年手机。这种理解有偏差,功能机其实也可以用3G、4G,只不过其系统比较简单,屏幕也比较小,用的也不是安卓和iOS系统。深圳有个公司去年一年出口手机就超过一亿部,其中大多数都是功能机,因为他们的市场就主要在非洲。

从效益来看,2017年,电子信息制造业实现利润同比增长22.9%,利润率也有一些提高,说明效益持续改善。但与此同时,企业亏损面却同比扩大了1.7个百分点。这提醒企业要注重规模优势。企业发展本身是不平衡的,近几年,电子产品的成本也在上升,如果一个企业有了规模优势,相应的单位成本就会比较低,因此在未来的发展中,这一点需要引起我们的关注。

中国作为全球最大的新兴市场,国际厂商十分重视中国市场带来的发展机遇,不断增加研发、技术、资本和人员投入,进行营销网络和市场布局,目前国际厂商仍占据中国分立器件市场的绝对优势地位。国内行业领先企业通过持续自主创新和技术升级推动产品升级,与国际厂商展开竞争,并凭借销售渠道和成本竞争力在消费电子、指示灯/显示屏、照明等细分应用领域取得了一定的市场竞争优势,企业规模持续扩大。根据全球半导体分立器件厂商在消费电子、计算机与外设、网络通信等7个主要应用领域的市场表现,日本及中国台湾等境外厂商在中国分立器件市场具有较明显的竞争优势。

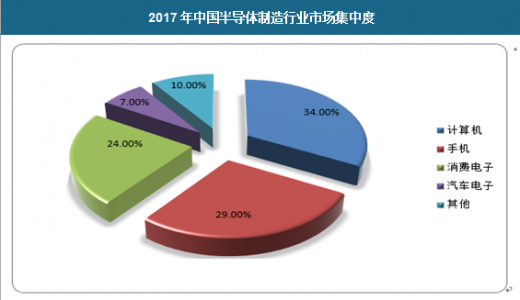

从半导体的市场应用结构看,计算机、手机、消费电子仍然是我国集成电路最主要的应用市场,三者合计占整体市场比重超过 80%。在云计算、物联网、大数据等相关产业的带动下,国内数据中心建设持续高涨,服务器、存储器等产品需求旺。

我国半导体制造行业企业集中度如下,其中三星市场份额占比最高,达到12%,其次是中芯国际和海力士,分别占比11%,英特尔、华虹、华润微电子紧随其后。

2017年,规模以上电子信息制造业增加值同比增长13.8%,增速比2016年加快3.8个百分点。不过这个产业更大的看点在出口方面,2016年的出口交货值同比还是负增长,但2017年不光由负转正,还同比大幅增长14.2%,说明出口回暖势头比较强劲。

具体来看,计算机出口交货值同比增长9.7%,彩电增长11.8%,电子元件更是增长20%以上。电子产品出口大增有全球经济复苏、需求增加的因素。而更主要的原因还是中国产品质量的提升。近几年来,大家谈论电子产品的时候,不是像过去一样谈论国际品牌,而更多是国产品牌。这种变化说明我们国家电子产品的质量有了很大提升。

参考观研天下发布《2018年中国半导体行业分析报告-市场深度分析与发展前景研究》

手机等通信设备行业,2017年出口交货值同比增长13.9%。可以看到,目前全球手机市场的格局正在改变,一方面,像中国、美国这样的市场容量在萎缩;另一方面,印度、东南亚这样的市场在迅猛增长,中国手机品牌的增量主要来自海外。比如在印度,小米已经占到了市场的20%,VIVO、OPPO也都占到了7%-8%,过去一年,中国品牌的市场份额涨得特别快。未来一段时间,手机行业的竞争将主要集中在海外市场。值得注意的是,2017年我国共生产手机19亿部,其中智能手机14亿部,也就是说,传统功能机的产量高达5亿部。不少人认为,功能机主要就是国内热销的老年手机。这种理解有偏差,功能机其实也可以用3G、4G,只不过其系统比较简单,屏幕也比较小,用的也不是安卓和iOS系统。深圳有个公司去年一年出口手机就超过一亿部,其中大多数都是功能机,因为他们的市场就主要在非洲。

从效益来看,2017年,电子信息制造业实现利润同比增长22.9%,利润率也有一些提高,说明效益持续改善。但与此同时,企业亏损面却同比扩大了1.7个百分点。这提醒企业要注重规模优势。企业发展本身是不平衡的,近几年,电子产品的成本也在上升,如果一个企业有了规模优势,相应的单位成本就会比较低,因此在未来的发展中,这一点需要引起我们的关注。

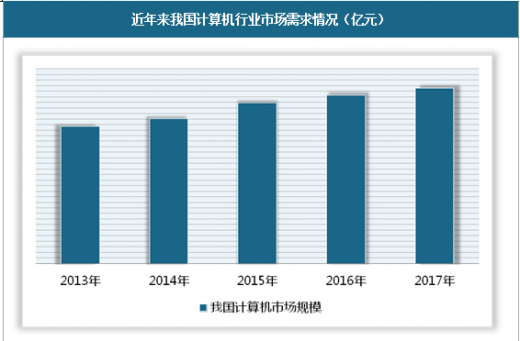

近年来我国计算机行业市场规模情况(亿元)

资料来源:观研天下数据中心整理

近年来我国计算机行业市场需求情况(亿元)

资料来源:观研天下数据中心整理

中国作为全球最大的新兴市场,国际厂商十分重视中国市场带来的发展机遇,不断增加研发、技术、资本和人员投入,进行营销网络和市场布局,目前国际厂商仍占据中国分立器件市场的绝对优势地位。国内行业领先企业通过持续自主创新和技术升级推动产品升级,与国际厂商展开竞争,并凭借销售渠道和成本竞争力在消费电子、指示灯/显示屏、照明等细分应用领域取得了一定的市场竞争优势,企业规模持续扩大。根据全球半导体分立器件厂商在消费电子、计算机与外设、网络通信等7个主要应用领域的市场表现,日本及中国台湾等境外厂商在中国分立器件市场具有较明显的竞争优势。

不同应用半导体行业企业竞争力分析

资料来源:观研天下数据中心整理

2017年中国半导体制造行业市场集中度

资料来源:观研天下数据中心整理

从半导体的市场应用结构看,计算机、手机、消费电子仍然是我国集成电路最主要的应用市场,三者合计占整体市场比重超过 80%。在云计算、物联网、大数据等相关产业的带动下,国内数据中心建设持续高涨,服务器、存储器等产品需求旺。

2017年中国半导体制造行业企业集中度

资料来源:观研天下数据中心整理

我国半导体制造行业企业集中度如下,其中三星市场份额占比最高,达到12%,其次是中芯国际和海力士,分别占比11%,英特尔、华虹、华润微电子紧随其后。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。