参考中国报告网发布《2017-2022年中国LCD市场产销调研及十三五市场商机分析报告》

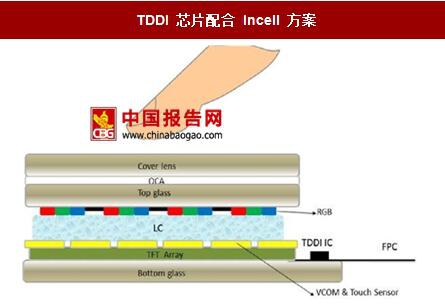

变化一:LCD 屏贴合技术 Incell 方案更加占优

针对全面屏时代的 LCD 屏,双芯片独立方案和 Incell 搭配 TTDI 触控显示一体芯片方案孰优孰劣,目前仍有争议。就我们的观察,目前产业界普遍看好 Incell 趋势。

目前,在所有类型显示面板中,LCD(液晶屏)依然是绝对的主流,其中传统的 LCD 中 a-Si 占比最多,而根据我们了解到的情况:2017 年,LTPS-LCD 即多晶硅 LCD 屏占比变为主流,在所有类型面板中达到 49%(截止 2017Q2)。以 iphone6、7 为代表的 LTPS-LCD 显示屏多采用 TDDI 芯片+Incell 贴合技术,因为 TDDI 将触控和显示两个芯片集成,具备成本低、空间少等独特优势。但是这种技术对全面屏的边缘识别差,所以有机构就提出:“全面屏或将重启 TouchIC+DriverIC 的双芯片方案。”

目前众多业内的模组厂持相反观点:Incell 贴合配合 TDDI 集成芯片方案在 LCD 上将占据主流。有主流模组厂家表示:“在全面屏机遇来时,Touch-In-Cell(oncell/incell/TDDI)技术无疑将持续称霸全屏市场。因外挂盖板触控技术的产品(CTP/GFF/GG)无法满足窄边产品设计,它们将在此波高端市场的发展机遇中失去优势地位。”此外,联想在 2016 年推出的 ZUK 全面屏手机搭配 TDDI 也佐证了这一观点。而苹果则在 2014 年通过收购 LuxVUE 布局 TDDI,未来甚至将指纹识别也融入到这颗芯片中。此外,触控芯片公司集创北方的总裁张晋芳也早在 2012 年就提出对 Incell 的侧重。从技术层面,我们也看好Incell+TDDI 的集成芯片方案。

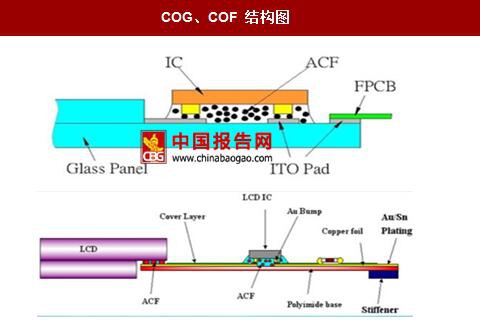

显示面板需要由一颗驱动芯片(Drive-IC)驱动。驱动芯片封装技术主要有 COG

(Chip-on-Glass)和 COF(Chip-On-Film)。 COG 是将 Driver IC 邦定到玻璃上,

COF 是把 Driver IC 邦定到软膜板 FPC 上。

在封装技术上,LCD 的封装趋势是用 COF 替代 COG 方案。使用 COF 方案的原因是:全面屏需要最大程度减少 BM 区域的宽度,从而实现窄边框,提升屏占比。相比 IC 在玻璃上的 COG 技术,COF 技术可以缩小边框 1.5mm 左右的宽度。

目前主流 COG 工艺比较成熟、成本较低、可做轻薄,而 COF 可以利用 FPC 的叠绕来减少边框宽度、故所占用面板的预留面积较小,更容易实现超窄边框。但 COF 方案也有相应的难度:此方案需要增加 FPC;同时封装温度高,对工艺提出了更高的要求;且目前而言成本较高。

COF 主流封装技术是卷对卷工艺,即挠性覆铜板通过成卷连续的方式进行 FPC 制作的工艺技术,优势在于:减少频繁手工操作产生折痕或破损;一次性全自动完成前期繁复的放卷、清洁、压膜、收卷等多道工序;大幅提高生产效率。

目前在 COF 封装领域,由日、台企业主导(日本旗胜、台湾臻鼎产值分列一、二位),国内厂商奋起直追:弘信电子为进军 AMOLED 等高端市场投资超 4 亿元建设国内最先进的“卷对卷”双面板自动化生产线,已开始进入高端国产明星机型供应链;上达电子投资 35 亿元,于 2017 年 6 月启动国内第一条高端 COF 生产线,采用业内最先进的单/双面加成法工艺生产 10 微米等级的单、双面卷带 COF 产品。此外,东山精密、丹邦科技、景旺电子也有所积淀,国产公司后续突破值得期待。

变化三:LCD 背光模组需要重新设计

LCD显示屏包括液晶面板和背光模组两大部分。LCD屏幕目前主流使用的LED 侧型背光模组需要重新设计,原因是侧型背光模组在窄边框情况下入射距离变短。

全面屏手机对异形切割,即屏幕的非直角切割技术。原因是:传统的手机屏幕是四边直角的矩形,所以屏幕和上下机身边缘均有一定距离用于放臵前摄、距离传感器、受话器(听筒)等模组。而全面屏手机的屏幕边缘将会更贴近手机机身,若继续沿用此前的直角方案,会造成相关模组和元件无处安放以及跌落时碎屏的风险增加。

全面屏的异形切一般指在屏幕四角做 R 角切割,同时进行边缘补强防止碎屏。此外需要在屏幕上方做 U 形切割,为前摄,距离传感器和受话器等模组预留空间。难点主要在于因 LCD 玻璃基板硬度高,在加工工艺和良率等方面需要更高的要求。

变化一:LCD 屏贴合技术 Incell 方案更加占优

针对全面屏时代的 LCD 屏,双芯片独立方案和 Incell 搭配 TTDI 触控显示一体芯片方案孰优孰劣,目前仍有争议。就我们的观察,目前产业界普遍看好 Incell 趋势。

目前,在所有类型显示面板中,LCD(液晶屏)依然是绝对的主流,其中传统的 LCD 中 a-Si 占比最多,而根据我们了解到的情况:2017 年,LTPS-LCD 即多晶硅 LCD 屏占比变为主流,在所有类型面板中达到 49%(截止 2017Q2)。以 iphone6、7 为代表的 LTPS-LCD 显示屏多采用 TDDI 芯片+Incell 贴合技术,因为 TDDI 将触控和显示两个芯片集成,具备成本低、空间少等独特优势。但是这种技术对全面屏的边缘识别差,所以有机构就提出:“全面屏或将重启 TouchIC+DriverIC 的双芯片方案。”

目前众多业内的模组厂持相反观点:Incell 贴合配合 TDDI 集成芯片方案在 LCD 上将占据主流。有主流模组厂家表示:“在全面屏机遇来时,Touch-In-Cell(oncell/incell/TDDI)技术无疑将持续称霸全屏市场。因外挂盖板触控技术的产品(CTP/GFF/GG)无法满足窄边产品设计,它们将在此波高端市场的发展机遇中失去优势地位。”此外,联想在 2016 年推出的 ZUK 全面屏手机搭配 TDDI 也佐证了这一观点。而苹果则在 2014 年通过收购 LuxVUE 布局 TDDI,未来甚至将指纹识别也融入到这颗芯片中。此外,触控芯片公司集创北方的总裁张晋芳也早在 2012 年就提出对 Incell 的侧重。从技术层面,我们也看好Incell+TDDI 的集成芯片方案。

TDDI 芯片配合 Incell 方案

资料来源:中国报告网整理

独立芯片方案

资料来源:中国报告网整理

变化二:Driver-IC 封装倾向 COF 方案缩短下边框,国内 FPC 厂家提前布局 显示面板需要由一颗驱动芯片(Drive-IC)驱动。驱动芯片封装技术主要有 COG

(Chip-on-Glass)和 COF(Chip-On-Film)。 COG 是将 Driver IC 邦定到玻璃上,

COF 是把 Driver IC 邦定到软膜板 FPC 上。

在封装技术上,LCD 的封装趋势是用 COF 替代 COG 方案。使用 COF 方案的原因是:全面屏需要最大程度减少 BM 区域的宽度,从而实现窄边框,提升屏占比。相比 IC 在玻璃上的 COG 技术,COF 技术可以缩小边框 1.5mm 左右的宽度。

目前主流 COG 工艺比较成熟、成本较低、可做轻薄,而 COF 可以利用 FPC 的叠绕来减少边框宽度、故所占用面板的预留面积较小,更容易实现超窄边框。但 COF 方案也有相应的难度:此方案需要增加 FPC;同时封装温度高,对工艺提出了更高的要求;且目前而言成本较高。

COG、COF 结构图

资料来源:中国报告网整理

COG、COF 封装方案优劣对比表

资料来源:中国报告网整理

COF 主流封装技术是卷对卷工艺,即挠性覆铜板通过成卷连续的方式进行 FPC 制作的工艺技术,优势在于:减少频繁手工操作产生折痕或破损;一次性全自动完成前期繁复的放卷、清洁、压膜、收卷等多道工序;大幅提高生产效率。

目前在 COF 封装领域,由日、台企业主导(日本旗胜、台湾臻鼎产值分列一、二位),国内厂商奋起直追:弘信电子为进军 AMOLED 等高端市场投资超 4 亿元建设国内最先进的“卷对卷”双面板自动化生产线,已开始进入高端国产明星机型供应链;上达电子投资 35 亿元,于 2017 年 6 月启动国内第一条高端 COF 生产线,采用业内最先进的单/双面加成法工艺生产 10 微米等级的单、双面卷带 COF 产品。此外,东山精密、丹邦科技、景旺电子也有所积淀,国产公司后续突破值得期待。

变化三:LCD 背光模组需要重新设计

LCD显示屏包括液晶面板和背光模组两大部分。LCD屏幕目前主流使用的LED 侧型背光模组需要重新设计,原因是侧型背光模组在窄边框情况下入射距离变短。

LED 背光源

资料来源:中国报告网整理

变化四:LCD 屏需要增加异形切割制程 全面屏手机对异形切割,即屏幕的非直角切割技术。原因是:传统的手机屏幕是四边直角的矩形,所以屏幕和上下机身边缘均有一定距离用于放臵前摄、距离传感器、受话器(听筒)等模组。而全面屏手机的屏幕边缘将会更贴近手机机身,若继续沿用此前的直角方案,会造成相关模组和元件无处安放以及跌落时碎屏的风险增加。

全面屏的异形切一般指在屏幕四角做 R 角切割,同时进行边缘补强防止碎屏。此外需要在屏幕上方做 U 形切割,为前摄,距离传感器和受话器等模组预留空间。难点主要在于因 LCD 玻璃基板硬度高,在加工工艺和良率等方面需要更高的要求。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。