参考中国报告网发布《2017-2022年中国印制电路板市场现状调查及十三五发展策略研究报告》

印制电路板及表面贴装简介

印制电路板(Printed circuit board,简称“PCB”)又称印制线路板或印刷线路板,是组装电子零件用的基板。其主要功能是使各种电子零组件形成预定电路的连接,起中继传输的作用,是电子元器件电气连接的提供者。绝大部分电子设备及产品均需配备印制电路板,其制造品质直接影响电子产品的稳定性和使用寿命,并且影响系统产品整体竞争力。作为电子终端设备不可或缺的组件,印制电路板产业的发展水平在一定程度体现了国家或地区电子信息产业发展的速度与技术水准。

根据Prismark的统计,2015年中国PCB市场产值共262.00亿美元,2016 年至2020年中国PCB市场预计产值分别为268.78亿美元、278.18亿美元、287.92 亿美元、298.60亿美元、310.95亿美元。整体市场规模呈稳步上市趋势,但中国大陆地区PCB厂商众多,市场处于充分竞争的状态。

表面贴装(Surface Mounted Technology,简称“SMT”)是通过贴片机、回流焊等专业自动组装设备将表面组装元件(包括电阻、电容、电感等)直接贴、焊到电路板表面的一种电子接装技术,是目前电子组装行业里普遍采用的一种工艺技术。SMT过去由下游终端客户自行完成或寻找专业的SMT厂商完成,近年来,终端客户为保证SMT产品整体的品质,开始将业务环节前移,要求印制电路板厂商完成PCB生产后再进行SMT加工,直接交付成品。为应对该变化,部分印制电路板公司设立了SMT生产线,满足客户的需求。

SMT 加工服务属于 EMS(EMS 指生产厂商为电子产品品牌拥有者提供制造、采购、物流等一系列服务)的细分行业,EMS市场的供求和竞争状况可以从一定程度上反映SMT加工服务的市场供求关系和竞争状况。2015年,EMS全球市场规模已经达到了4,600亿美元,得益于EMS核心下游需求市场,包括智能手机、平板电脑、网络设备等产品市场的快速发展,可以预计EMS产业产值将会出现大幅增长,预计2016年至2020年全球EMS市场规模将以6.20%的年均复合增长率持续增长。

印制电路板分类及应用领域

印制电路板种类众多,按照层数分类,包括单面板、双层板、多层板等;按照结构分类,包括刚性板、挠性板和刚挠性板等。印制电路板主要品种简介如下:

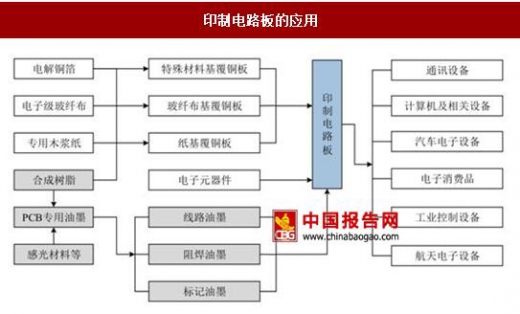

印制电路板于上世纪三十年代被发明,五十年代中期开始被广泛应用于各种电子产品。随着各下游行业的持续发展,近年来全球PCB行业稳步增长。一方面,印制电路板工艺技术的进步推动了下游行业的技术进步和产品多元化。目前PCB 的应用领域广泛,涵盖了消费电子、通讯设备、清洁能源、计算机及网络设备、汽车电子、军工航天、工业控制及医疗电子等行业。另一方面,下游行业技术更新换代也加速了印制电路板的技术进步,使印制电路板的品种日益丰富。下游各应用领域的迅速发展显著提高了电子产品的需求量,进一步拓宽印制电路板产业的发展空间。

印制电路板及表面贴装简介

印制电路板(Printed circuit board,简称“PCB”)又称印制线路板或印刷线路板,是组装电子零件用的基板。其主要功能是使各种电子零组件形成预定电路的连接,起中继传输的作用,是电子元器件电气连接的提供者。绝大部分电子设备及产品均需配备印制电路板,其制造品质直接影响电子产品的稳定性和使用寿命,并且影响系统产品整体竞争力。作为电子终端设备不可或缺的组件,印制电路板产业的发展水平在一定程度体现了国家或地区电子信息产业发展的速度与技术水准。

印制电路板的应用

资料来源:中国报告网整理

根据Prismark的统计,2015年中国PCB市场产值共262.00亿美元,2016 年至2020年中国PCB市场预计产值分别为268.78亿美元、278.18亿美元、287.92 亿美元、298.60亿美元、310.95亿美元。整体市场规模呈稳步上市趋势,但中国大陆地区PCB厂商众多,市场处于充分竞争的状态。

表面贴装(Surface Mounted Technology,简称“SMT”)是通过贴片机、回流焊等专业自动组装设备将表面组装元件(包括电阻、电容、电感等)直接贴、焊到电路板表面的一种电子接装技术,是目前电子组装行业里普遍采用的一种工艺技术。SMT过去由下游终端客户自行完成或寻找专业的SMT厂商完成,近年来,终端客户为保证SMT产品整体的品质,开始将业务环节前移,要求印制电路板厂商完成PCB生产后再进行SMT加工,直接交付成品。为应对该变化,部分印制电路板公司设立了SMT生产线,满足客户的需求。

SMT 加工服务属于 EMS(EMS 指生产厂商为电子产品品牌拥有者提供制造、采购、物流等一系列服务)的细分行业,EMS市场的供求和竞争状况可以从一定程度上反映SMT加工服务的市场供求关系和竞争状况。2015年,EMS全球市场规模已经达到了4,600亿美元,得益于EMS核心下游需求市场,包括智能手机、平板电脑、网络设备等产品市场的快速发展,可以预计EMS产业产值将会出现大幅增长,预计2016年至2020年全球EMS市场规模将以6.20%的年均复合增长率持续增长。

印制电路板分类及应用领域

印制电路板种类众多,按照层数分类,包括单面板、双层板、多层板等;按照结构分类,包括刚性板、挠性板和刚挠性板等。印制电路板主要品种简介如下:

印制电路板按层数分类

资料来源:中国报告网整理

印制电路板按结构分类

资料来源:中国报告网整理

印制电路板于上世纪三十年代被发明,五十年代中期开始被广泛应用于各种电子产品。随着各下游行业的持续发展,近年来全球PCB行业稳步增长。一方面,印制电路板工艺技术的进步推动了下游行业的技术进步和产品多元化。目前PCB 的应用领域广泛,涵盖了消费电子、通讯设备、清洁能源、计算机及网络设备、汽车电子、军工航天、工业控制及医疗电子等行业。另一方面,下游行业技术更新换代也加速了印制电路板的技术进步,使印制电路板的品种日益丰富。下游各应用领域的迅速发展显著提高了电子产品的需求量,进一步拓宽印制电路板产业的发展空间。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。