参考中国报告网发布《2017-2022年中国铜箔行业市场发展现状及十三五市场竞争态势报告》

覆铜板(CCL)用铜箔

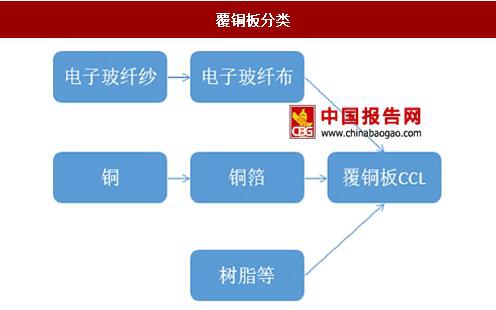

覆铜板(CCL)是将强材料浸以树脂,一面或两面覆以铜箔,经热压而成的板状材料。铜箔的作用是在由覆铜板做成的印制电路板上形成导电线路。其电路的形成是在覆铜板上有选择地经过蚀刻等工艺制成。增强材料是使覆铜板具有一定的机械刚性,包括纤维素纸、电子玻璃纤维纺织布、无纺织布、合成纤维纺织布、无纺布等。粘结剂的作用是使增强材料之间及增强材料与铜箔粘结在一起,主体成分是树脂,其它成分还有固化剂、固化促进剂、阻燃剂、改性剂、填料等,增强材料与粘结剂组成覆铜板的绝缘基体。

按照不同的分类原则,可以将覆铜板分为许多类别。按照在绝缘基体的一面或两面覆以铜箔,覆铜板可以分为单面或双面覆铜板;如果按机械刚度分,覆铜板可以分为刚性和挠性两大类。刚性覆铜板的绝缘基体一般是增强材料;挠性覆铜板的绝缘基体一般是由聚酰亚胺或聚酯等薄膜组成若按在绝缘基体的一面或两面覆以铜箔。按使用的增强材料划分,常用的刚性有机树脂覆铜板包括玻璃纤布板、纸基板、复合板和金属板。

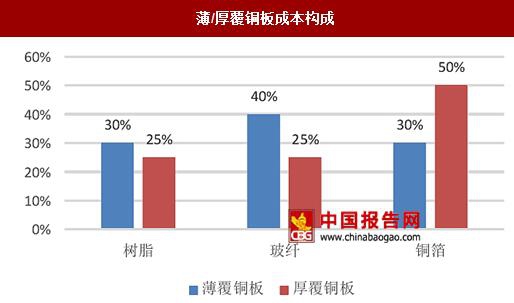

在覆铜板整体成本中,直接原材料占比80%-90%,而在覆铜板三大原材料铜箔、玻纤布、树脂中,铜箔占其材料成本分别为30%(厚覆铜板)和50%(薄覆铜板),综合计算铜箔在覆铜板营业成本中的比重约40%。

覆铜板铜箔的消耗量=覆铜板的产量×单位消耗量×(1+损耗率)。对于玻璃布基覆铜板、复合基覆铜板可以全部近似以双面覆铜箔计算,即每平方米覆铜板对应消耗2平方米铜箔;对于纸基、挠性、金属基覆铜板,可以近似以单面覆铜箔计算,即每平方米覆铜板对应消耗1平方米铜箔。覆铜板的标准铜箔分成许多不同厚度的规格,有3、2、1、1/2、1/4、1/8oz等(1oz即1平方英尺的面积上平均铜箔的重量为28.35g)。

在我们的测算中,将纸基和金属基覆铜板用箔,全部平均以1oz计算;对玻璃布基板用箔,平均按1oz箔占50%、1/2o箔占35%、1/4oz以下箔占15%计算;对挠性覆铜板全部平均按1/2oz箔计算。

印制线路板(PrintedCircuitBoard,简称PCB)是在通用基材上按预定设计形成点间连接及印制组件的印制板,主要功能是使各种电子零组件形成预定电路的连接,起到中继传输的作用。下游应用包括计算机、通讯、电子产品、汽车等,其中80%集中于以计算机、通讯、封装基板、消费电子产品为主的应刷线路板领域,上游原材料主要为铜箔、铜球、覆铜板、半固化片、油墨和干膜等。

PCB的下游应用广泛,计算机、通讯和消费电子产品的占比超过80%。从近几年的增长率来看,增长较快的领域分别为通讯、汽车和军事,而计算、消费电子行业出现了负增长。我国3C消费品领域中,手机与微型计算机占据了绝大部分市场。在经历了2009~2011年智能手机的爆发式增长后,国内手机产量基本保持在10%以上的年均增速平稳增长;由于2009年智能手机带动平板电脑的发展,PC消费产品的产量也在经历2011年经过爆发后开始回落,锂电池需求增速也从2011年~2015年出现了大幅的下滑。

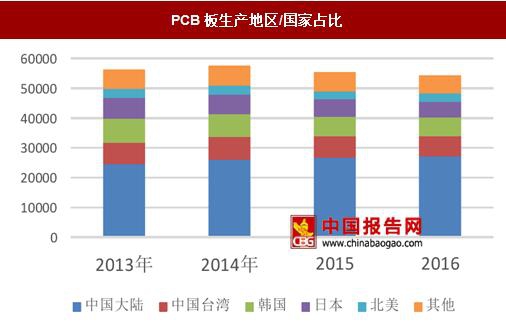

2016年全球PCB产值为542亿美金,而中国大陆PCB产值已达271亿美元,占比为50%,已成为全球最大PCB的生产国。虽然计算机市场持续萎缩,但是智能穿戴、汽车电子等新增将有效对冲传统需求的下滑。我们认为,PCB市场未来需求增长相对应该比较平稳,2017~2020行业的年化复合增长率为3.5%,略高于全球3.1%的平均水平。

2015年PCB生产所需铜箔约69784吨,我们在预测中假设PCB的年均复合增长率为3.5%,同时考虑了电子铜箔进出口情况。计算出2017~2020年中国大陆所需标准铜箔分别为28万吨、29万吨、30万吨和31万吨。

覆铜板(CCL)用铜箔

覆铜板(CCL)是将强材料浸以树脂,一面或两面覆以铜箔,经热压而成的板状材料。铜箔的作用是在由覆铜板做成的印制电路板上形成导电线路。其电路的形成是在覆铜板上有选择地经过蚀刻等工艺制成。增强材料是使覆铜板具有一定的机械刚性,包括纤维素纸、电子玻璃纤维纺织布、无纺织布、合成纤维纺织布、无纺布等。粘结剂的作用是使增强材料之间及增强材料与铜箔粘结在一起,主体成分是树脂,其它成分还有固化剂、固化促进剂、阻燃剂、改性剂、填料等,增强材料与粘结剂组成覆铜板的绝缘基体。

按照不同的分类原则,可以将覆铜板分为许多类别。按照在绝缘基体的一面或两面覆以铜箔,覆铜板可以分为单面或双面覆铜板;如果按机械刚度分,覆铜板可以分为刚性和挠性两大类。刚性覆铜板的绝缘基体一般是增强材料;挠性覆铜板的绝缘基体一般是由聚酰亚胺或聚酯等薄膜组成若按在绝缘基体的一面或两面覆以铜箔。按使用的增强材料划分,常用的刚性有机树脂覆铜板包括玻璃纤布板、纸基板、复合板和金属板。

我国各类覆铜板产量统计(万平米)

数据来源:国家统计局

覆铜板分类

资料来源:中国报告网整理

在覆铜板整体成本中,直接原材料占比80%-90%,而在覆铜板三大原材料铜箔、玻纤布、树脂中,铜箔占其材料成本分别为30%(厚覆铜板)和50%(薄覆铜板),综合计算铜箔在覆铜板营业成本中的比重约40%。

薄/厚覆铜板成本构成

数据来源:中国报告网整理

覆铜板分类

资料来源:中国报告网整理

覆铜板铜箔的消耗量=覆铜板的产量×单位消耗量×(1+损耗率)。对于玻璃布基覆铜板、复合基覆铜板可以全部近似以双面覆铜箔计算,即每平方米覆铜板对应消耗2平方米铜箔;对于纸基、挠性、金属基覆铜板,可以近似以单面覆铜箔计算,即每平方米覆铜板对应消耗1平方米铜箔。覆铜板的标准铜箔分成许多不同厚度的规格,有3、2、1、1/2、1/4、1/8oz等(1oz即1平方英尺的面积上平均铜箔的重量为28.35g)。

在我们的测算中,将纸基和金属基覆铜板用箔,全部平均以1oz计算;对玻璃布基板用箔,平均按1oz箔占50%、1/2o箔占35%、1/4oz以下箔占15%计算;对挠性覆铜板全部平均按1/2oz箔计算。

中国大陆各类覆铜板产量构成及铜箔需求测算

数据来源:中国报告网整理

印刷电路板(PCB)用标准铜箔印制线路板(PrintedCircuitBoard,简称PCB)是在通用基材上按预定设计形成点间连接及印制组件的印制板,主要功能是使各种电子零组件形成预定电路的连接,起到中继传输的作用。下游应用包括计算机、通讯、电子产品、汽车等,其中80%集中于以计算机、通讯、封装基板、消费电子产品为主的应刷线路板领域,上游原材料主要为铜箔、铜球、覆铜板、半固化片、油墨和干膜等。

PCB的下游应用广泛,计算机、通讯和消费电子产品的占比超过80%。从近几年的增长率来看,增长较快的领域分别为通讯、汽车和军事,而计算、消费电子行业出现了负增长。我国3C消费品领域中,手机与微型计算机占据了绝大部分市场。在经历了2009~2011年智能手机的爆发式增长后,国内手机产量基本保持在10%以上的年均增速平稳增长;由于2009年智能手机带动平板电脑的发展,PC消费产品的产量也在经历2011年经过爆发后开始回落,锂电池需求增速也从2011年~2015年出现了大幅的下滑。

PCB产业链

资料来源:中国报告网整理

PCB下游分类占比

数据来源:中国报告网整理

2016年全球PCB产值为542亿美金,而中国大陆PCB产值已达271亿美元,占比为50%,已成为全球最大PCB的生产国。虽然计算机市场持续萎缩,但是智能穿戴、汽车电子等新增将有效对冲传统需求的下滑。我们认为,PCB市场未来需求增长相对应该比较平稳,2017~2020行业的年化复合增长率为3.5%,略高于全球3.1%的平均水平。

中国PCB产值变化及增速

数据来源:中国报告网整理

PCB板生产地区/国家占比

数据来源:中国报告网整理

2015年PCB生产所需铜箔约69784吨,我们在预测中假设PCB的年均复合增长率为3.5%,同时考虑了电子铜箔进出口情况。计算出2017~2020年中国大陆所需标准铜箔分别为28万吨、29万吨、30万吨和31万吨。

中国大陆标准铜箔需求量测算表

数据来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。